|

市場調査レポート

商品コード

1850394

EDIS(救命救急部情報システム):世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Emergency Department Information System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| EDIS(救命救急部情報システム):世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

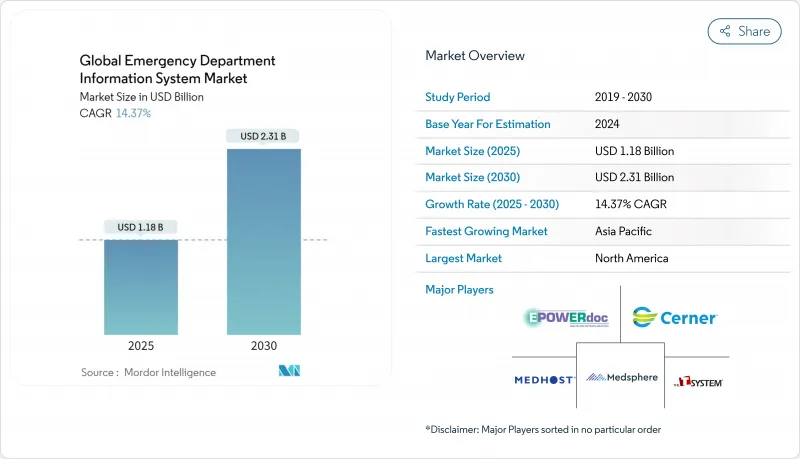

EDIS(救命救急部情報システム)市場規模は、2025年に11億8,000万米ドル、2030年には23億1,000万米ドルに達し、CAGR14.37%で成長すると予測されます。

普及の原動力は、治療時間指標の義務化、AIを活用した臨床判断支援の統合、地域病院におけるSaaS展開への迅速なシフトです。医療機関は、過密状態を解消し、品質に関する義務に準拠し、患者中心の指標cms.govに連動した償還を確保するために、これらのシステムを導入しています。一方、サイバーセキュリティへの期待は高まっており、ベンダーは臨床ワークフローを停滞させることなく、ゼロトラストアーキテクチャを組み込む必要に迫られています。オラクルによるサーナーの買収により、専門ベンダーに空白地帯ができ、Epicのインストールベースのリードが拡大した後、競合ダイナミクスは急速に進化しています。

世界のEDIS(救命救急部情報システム)市場動向と洞察

AIによる臨床判断支援の統合

AIツールは現在、人間の鋭敏度分類精度に89%で匹敵し、救急心血管系の治療時間を205.4分短縮し、実際のトリアージにおける価値を証明しています。HCAヘルスケアのような大規模プロバイダーは、184の診療科でアンビエント・ドキュメンテーションを実施しており、99%の患者が受け入れています。同様に重要なことは、予測モデルは従来のスコアリングを凌駕し、AUROCは0.92を上回り、AIはアウトカムと業務効率の両面で差別化の核となります。

患者中心の品質測定による償還モデルの増加

メディケアのバリュー・ベースド・パーチェシングは、病院の支払いをスループットと経験スコアに結びつけ、救急部門のパフォーマンスを直接的な収益のテコにしています。また、2024年に導入される新たな公平性指標では、社会的決定要因が救急医療指標に組み込まれます。早期に適応する病院は、マージンを守り、2018年から2022年にかけて文書化された3.8%の収益減少を緩和することができます。

サイバーセキュリティ侵害の負債と保険料

平均侵害コストは2024年に977万米ドルに上昇し、病院は攻撃中に毎日200万米ドルを失う可能性があるため、CFOは不要不急のIT導入を遅らせるよう促しています。サイバー保険の損害率は上昇しており、特にクラウドに依存するワークフローでは保険料が上昇しています。

セグメント分析

患者追跡とトリアージは、病院がリアルタイムの病床状況と容態ダッシュボードを優先したため、2024年のEDIS(救命救急部情報システム)市場シェアの36.19%を獲得しました。このセグメントの優位性は、door-to-doctorベンチマークに対する規制の焦点と、手動チェックよりも早く敗血症と脳卒中にフラグを立てるAIツールによって強化されています。E-PrescribingはCAGR 14.82%で最も急上昇しており、米国の多くの州で電子スクリプトを義務付けているオピオイドリスク監視が後押ししています。大規模プロバイダーが医師の画面表示時間を削減するためにアンビエントボイスキャプチャを導入しているため、臨床文書化は大きなウェイトを占めています。CPOEの採用は、投薬の安全性プロトコルがクローズドループのオーダーを要求しているため、堅調に推移しています。トリアージモジュールに予測鋭敏度スコアリングを組み込んだ新たな分析は、単一のワークフローが初期評価から文書化までをカバーする将来の収束を示唆しています。

将来的には、患者追跡モジュールは5Gテレメトリーと統合され、救急車到着のずっと前にバイタルを取り込み、トリアージエンジンは機械学習による推奨の上に自然言語によるクエリーを重ねると思われます。サイロ化された追跡ボードを使い続ける病院は、AIが数分早く発見できるキャパシティ・トリガーを見逃してしまう危険性があります。品質指標の償還が深まるにつれて、小規模の施設でさえ、現在は学術センターにしかない高度なトリアージダッシュボードを採用するようになると思われます。したがって、EDIS(救命救急部情報システム)市場では、追跡、処方、文書化を統合記録に統合するマルチモジュール・スイートのライセンス普及率が上昇すると思われます。

2024年のEDIS(救命救急部情報システム)市場規模は、SaaS提供が65.27%のシェアを占めています。プロバイダーは、初期投資の削減、迅速な運用開始、法規制の自動更新を主な理由として挙げています。ITチームがスリムな地域病院は、ベンダーにメンテナンスを委託し、分析アドオンの予算を確保しています。大規模な医療システムは、クラウドのフットプリントを拡大しているが、レイテンシに敏感な画像処理用にオンプレミスのクラスタも維持しており、このセグメントのCAGR見通しが15.12%であることを説明しています。パンデミック後の労働力不足は、リモートアップグレードに必要な社内エンジニアの数を減らすため、クラウドの利用を加速させる。

エッジゲートウェイが高頻度のバイタルをローカルで処理する一方で、サマリーデータを中央クラウドにアーカイブするため、ハイブリッドパターンが深化します。サイバー保険の規定では、現在、明確な災害復旧ランブックが要求されており、監査済みの冗長性を持つSaaSベンダーが支持されています。国際的な拡大は帯域幅の課題を浮き彫りにしているが、マルチゾーン・アーキテクチャとオフライン同期が機能停止を緩和しています。規制当局による監査では、ログ証跡の不変性がますます求められるようになっており、リアルタイムのコンプライアンス・ダッシュボードを提供するクラウド・プロバイダーがシェアを伸ばしています。したがって、EDIS(救命救急部情報システム)市場の成長は、クラウドの経済性と病院レベルの耐障害性を組み合わせるベンダーの能力にかかっています。

EDIS(救命救急部情報システム)市場レポートは、アプリケーション別(コンピューターによる医師オーダーエントリー(CPOE)、臨床記録、患者追跡とトリアージ、その他)、導入形態別(オンプレミスEDIS、SaaS)、ソフトウェアタイプ別(エンタープライズソリューション、ベストオブブリード(B. O. B.)ソリューション)、エンドユーザー別(小規模病院、中規模病院、大規模病院)、地域別に業界を細分化しています。

地域別分析

北米は、2024年のEDIS(救命救急部情報システム)市場収益の45.25%を維持。CMSの品質報告と合同委員会の認定は、病院に入院決定から退院までの指標を文書化することを義務付けており、年間1億3,000万件を超えるEDの訪問は、正確な患者追跡の必要性を強めています。2018年から2022年にかけて記録されるメディケアの支払い減少は、効率化推進に財政的な緊急性を加えます。TEFCAの展開とFHIRのインセンティブは、リアルタイムの相互運用性を保証するプラットフォームのアップグレードをさらに促しています。プロビデンス・ヘルス&サービスのような大規模ネットワークは積極的なコスト抑制を追求し、償還ストレスを相殺するテクノロジーの役割を強調しています。

アジア太平洋地域は、2030年までのCAGRが15.94%で最も急成長している地域です。政府は病院の近代化に資金を提供し、民間チェーンはデジタル拡張による高い利益率を予測します。中国の5G医療指令センターは救助範囲を拡大し、地区をまたぐ搬送時間を短縮し、高度な接続性の価値を証明しています。しかし、中国の病院の倒産件数は増加しており、財務の健全性にばらつきがあることを浮き彫りにしています。東南アジアでは、院長が画像診断とプライマリ・ケアへの投資を優先しており、救急部門のデジタル・ツールとの連動が進んでいます。

欧州では、各国の医療サービス構造や相互運用性規制によって、着実に導入が進んでいます。ドイツの病院未来法では、40億ユーロ以上をデジタルプロジェクトに投入しており、病院はインフラに優れているが、遠隔医療の普及では遅れていることが監査で明らかになっています。欧州医療データスペースは記録フォーマットを標準化し、国境を越えた患者の流れを支援します。eCREAMのようなプロジェクトは、救急文書の調和を目指すもので、イタリアの調査によれば、大規模な教育病院が最も早くデジタル化し、特に救急治療室が変革のアンカーとして機能しています。東欧のシステムは、成熟度のギャップを埋めるため、協調的な資金提供を求めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した臨床意思決定支援の統合

- 患者中心の品質指標に基づく償還モデルの拡大

- 地域病院におけるSaaSベースのEDISの急速な成長

- 治療までの時間の必須の主要業績評価指標

- リアルタイム医療データ交換フレームワーク(FHIR、TEFCA)の急増

- 救急車から救急外来までのデータフローにおけるエッジ分析と5Gの導入

- 市場抑制要因

- サイバーセキュリティ侵害の賠償責任と保険料

- 複雑な電子医療記録のユーザーインターフェースに関連する臨床医の燃え尽き症候群

- デバイス統合のための断片化されたミドルウェア標準

- パンデミック後の公立病院の予算凍結

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 医師コンピューターオーダーエントリー(CPOE)

- 臨床文書

- 患者追跡とトリアージ

- 電子処方

- その他

- 展開別

- オンプレミス

- サービスとしてのソフトウェア(SaaS)

- ソフトウェア種類別

- エンタープライズソリューション

- ベスト・オブ・ブリード(BoB)ソリューション

- エンドユーザー別

- 小規模病院(100床以下)

- 中規模病院(101~299床)

- 大規模病院(300床以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle Health(Cerner)

- Epic Systems Corporation

- MEDHOST Inc.

- MEDITECH

- Allscripts Healthcare Solutions

- McKesson Corporation

- UnitedHealth Group(Optum Insight)

- EPOWERdoc Inc.

- T-Systems International

- Evident(CPSI)

- Logibec Inc.

- Medsphere Systems

- Picis Clinical Solutions

- Wellsoft Corporation

- Dedalus Group

- Philips Healthcare

- Ascom Holding AG

- Cantata Health

- VitalHub Corp.

- Global Health Ltd(MasterCare)