心臓ペースメーカー:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Cardiac Pacemakers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850389

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

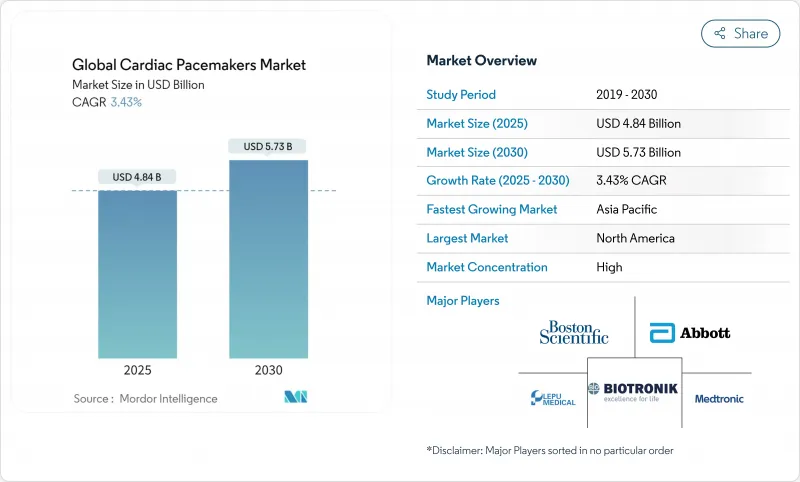

心臓ペースメーカー市場は、2025年に48億4,000万米ドルを生み出し、CAGR 3.43%を記録し、2030年には57億3,000万米ドルに達すると予測されています。

成長の背景には、高齢者人口の着実な増加、徐脈性不整脈と心ブロックの発生率の上昇、ハードウェア主導の数量増加から、リードレス設計、MRI対応プラットフォーム、AIガイド付きプログラミングを重視したソフトウェア対応の性能アップグレードへの決定的なシフトがあります。北米は、プレミアム技術の採用を促進する強固な償還制度によって心臓ペースメーカー市場をリードし続けています。デュアルチャンバーシステムは依然として臨床の主力製品であるが、リードレスデバイスと生理学的ペーシングコンセプトが急速に現存の優位性を侵食しており、低侵襲で抜去のないソリューションへと市場が進化していることを示しています。競合のポジショニングは、デバイス、遠隔モニタリング、分析、サイバーセキュリティのセーフガードを組み合わせたエンド・ツー・エンドのエコシステムにかかっています。一方、タンタルとマイクロチップのサプライチェーン不足は、FDAの厳しいサイバーセキュリティ規制と相まって、回復力のある需要環境に複雑さとコスト圧力をもたらしています。

世界の心臓ペースメーカー市場動向と洞察

徐脈性不整脈と心ブロックの有病率の上昇

疫学調査では、房室ブロックの症例数が41%増加し、2020年の37万8,816人から2060年には53万5,076人になると予測されています。完全な心ブロックは、臨床登録における永久ペースメーカーの適応症の76%を占めており、すべての製品クラスで持続的な需要を確保しています。2000年から2022年にかけて心房細動の生涯リスクが24.2%から30.9%に上昇したため、ペーシング治療の適応となる心房細動がさらに増加しました。シックサイナス症候群に関連した死亡率も高齢者の間で上昇しており、タイムリーな介入の必要性が強調されています。生存率のデータはペースメーカーの有用性を裏付けており、重症徐脈のコホートではペーシングを受けた患者の生存率は未治療の患者の2.7倍となっています。

増加する高齢者人口

心血管疾患は2050年までに米国の成人の61%に影響を及ぼすと予測されており、心臓ペースメーカー市場の構造的な追い風を強めています。85歳以上の高齢者層はすでに米国における植え込みの40%以上を占めており、2060年までに3倍に増加する見込みです。治療成績の分析から、伝導系ペーシングは年齢層を超えて同等の有効性を維持していることが明らかになり、高齢者の治療リスクに対する懸念は否定されました。医療システムは、老年循環器病棟を建設し、虚弱な患者のためにデバイスの選択を改良することによって対応しています。長期的なケアへの配慮から、長寿命でメンテナンスの必要性が低いシステムを選択する医療機関や臨床家が増えています。

低所得地域における高い医療機器コスト

2,500~3,000米ドルという単価は、新興国において多くの患者が治療を受けられない状況を生み出しており、これらの国々での植込み型医療機器の装着率は人口100万人あたり4台にとどまっているのに対し、先進国であるフランスでは100万人あたり782台となっています。こうした費用面での障壁は、毎年推定100万人の予防可能な死亡につながっており、資源が限られた地域では、治療が必要な患者の27%が治療を受けられないままになっています。デバイスの再利用プログラムでは、安全性は新しいインプラントと同等であると報告されているが、規制上のためらいや文化的抵抗に直面しています。政府の入札、慈善寄付、段階的な価格設定により、ある程度の救済は得られているが、持続可能な解決策は、根本的なコスト革新、現地での組み立て、サプライチェーンの合理化にかかっています。汎アフリカ心臓病学会(Pan-African Society of Cardiology)の機器再利用イニシアチブは、規制、臨床、業界の利害関係者が心を合わせれば、何が達成できるかを明らかにしています。

セグメント分析

植込み型システムは2024年に64.23%の売上を獲得し、幅広い臨床適応症で確固たる地位を築いていることを裏付けているihrs.co.in。しかし、リードレスモデルのCAGRは4.45%と最も高く、医師が合併症プロファイルの低い低侵襲オプションに引き寄せられるにつれてシェアを低下させています。単純な徐脈には単室型が依然として標準的であるが、複雑な房室条件では両室型が主流です。両心室再同期ペーシングは、伝導遅延のある心不全患者を対象としており、特殊なグループでありながら、ますますコンパクトになったハードウェア設計の恩恵を受けています。一時的ペースメーカや体外式ペースメーカは、術後や緊急時の急性心不全を補い、永続的な植え込みが可能となるまでの間、治療の継続性を確保します。

アボット社のAVEIR DR試験における98.3%の手術成功率と97%の同期率というデータも後押ししています。また、ノースウェスタン大学の溶解可能なデバイスは、将来の小児用および短期的な機会を示唆しています。バリュー・ベース・ケアの圧力が強まる中、支払者はポケットやリードに関連する改訂の排除を歓迎し、リードレス技術を生涯にわたって費用対効果の高い選択肢として位置づけています。

本レポートは、心臓ペースメーカーの世界市場企業を網羅し、製品タイプ別(植込み型ペースメーカー、リードレスペースメーカー、その他)、技術別(シングルチャンバー技術、デュアルチャンバー技術、その他)、エンドユーザー別(病院&心臓センター、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、その他)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に38.50%のシェアを占め、依然として主要な収益源であり、洗練された支払者の枠組み、高い社会的認知度、AIを活用した遠隔モニタリングの早期導入cms.govに支えられています。ペーシングリードとリアルタイムモニタリングに対するメディケアの個別支払いは技術導入を維持し、FDAのファストトラックパスウェイはデュアルチャンバーリードレスシステムや予測分析エンジンなどの画期的な製品の迅速な商業化を促進しています。カナダとメキシコの公衆衛生プログラムは、価値ベースの調達を支持する一括入札を通じてアクセスを拡大し、メーカーにステッカー価格だけでなくライフサイクルの経済性を提示するよう促しています。

欧州では、欧州心臓病学会(European Society of Cardiology)などによる一貫した償還制度と強力な臨床ガイドラインの影響力を活用し、診療基準の均質化を推進しています。ドイツ、フランス、英国は、強固な電気生理学的ネットワークと一人当たりの診断率の高さにより、植え込み件数をリードしています。ブレグジット(EU離脱)により貿易文書上の摩擦が生じたが、並行する規制の枠組みは引き続きCEマークのついたペースメーカーを承認しており、患者のアクセスを確保しています。中期的には、EUの医療機器規制(MDR)はより深い市販後サーベイランスを要求し、中小メーカーはコンプライアンスのオーバーヘッドを理由に提携や撤退を余儀なくされます。

2030年までのCAGRが最も速いのはアジア太平洋で5.67%であり、人口動態の高齢化、都市部の生活習慣病、心臓医療機器の償還を拡大する政府の取り組みがこれを後押しします。中国の改革された国家医療製品管理局(NMPA)プロセスは、外国製デバイスの承認を迅速化する一方、その数量ベースの調達プログラムは価格を交渉し、インストールベースの普及を拡大するcisema.com。インドでは、特にTier2都市で、官民パートナーシップによる不自由な医療への資金提供により、インプラント数が増加しているにもかかわらず、コストの障害に直面しているpubmed.ncbi.nlm.nih.gov.日本と韓国は、国民皆保険制度と技術に精通した専門医がいるため、国民一人当たりのインプラント埋入率が高く、オーストラリアとシンガポールは、AI主導のスクリーニングプログラムの地域テストベッドとして機能しています。

中東とアフリカは、心臓疾患の負担が増加し、公衆衛生政策が非伝染性疾患管理に軸足を移しているため、件数では後塵を拝しているが、潜在的な機会を提供しています。サウジアラビアとアラブ首長国連邦では政府主導の入札により最新のペーシング技術に予算が割り当てられ、慈善事業による機器再利用プログラムによりサハラ以南の地域では心臓の待機患者が減少しています。ラテンアメリカでは、ブラジルとメキシコが電気生理学的治療能力を近代化する一方で、経済規模の小さい国は輸入資金調達を複雑にする通貨変動と格闘しており、その進展はまちまちです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 徐脈性不整脈および心ブロックの有病率の上昇

- 高齢者人口の増加

- MRI対応およびリードレスデバイスの進歩

- AI駆動型ペースメーカープログラミングプラットフォーム

- 遠隔モニタリングの償還拡大

- 新興市場政府入札プログラム

- 市場抑制要因

- 低所得地域でのデバイスコストの高騰

- デバイス関連の合併症とリコール

- タンタルと半導体のサプライチェーン不足

- 進化するサイバーセキュリティコンプライアンスの負担

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 埋め込み型ペースメーカー

- 単腔インプラント

- デュアルチャンバーインプラント

- 両室性/CRT-P

- リードレスペースメーカー

- 外部/一時的ペースメーカー

- 埋め込み型ペースメーカー

- 技術別

- シングルチャンバーテクノロジー

- デュアルチャンバーテクノロジー

- 心臓再同期療法(CRT-P)

- リードレステクノロジー

- レート応答型ペースメーカー

- エンドユーザー別

- 病院と心臓センター

- 外来手術センター

- 在宅ケア設定

- 学術調査機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corporation

- Biotronik SE & Co. KG

- MicroPort Scientific Corporation

- LivaNova PLC

- Lepu Medical Technology Co., Ltd.

- Shree Pacetronix Ltd.

- Cook Medical LLC

- Osypka AG

- Medico S.p.A.

- Integer Holdings Corporation

- Zoll Medical Corporation

- Nihon Kohden Corporation

- Braile Biomedica

- Cardiaccs ApS

- EBR Systems Inc.

- Hunan Huacheng Medical

- Mindray Medical International Ltd.

- PharMed Srl

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日