ヘルスケア不正検出:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Healthcare Fraud Detection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850379

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

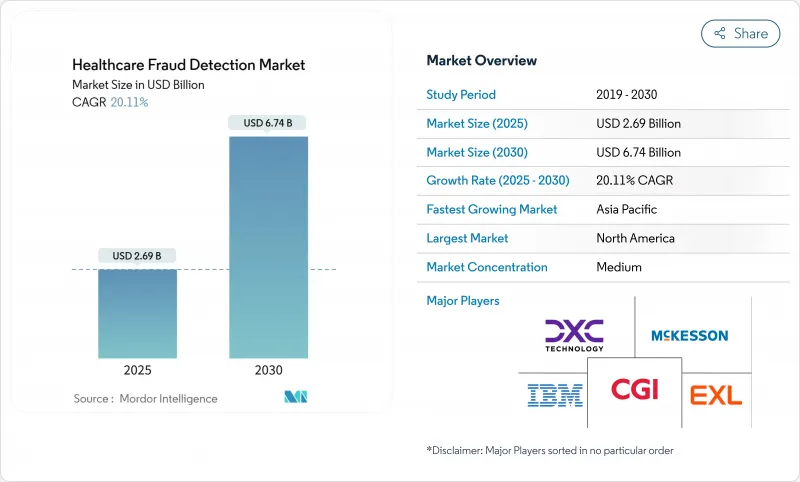

ヘルスケア不正検出市場は、2025年に26億9,000万米ドルの規模に達し、2030年には67億4,000万米ドルに達すると予測されます。

推定・予測期間中、支払者とプロバイダーは、年間1,000億米ドルの不正損失に対応するため、データ主導の不正・支払い統合プログラムを拡大しています。リアルタイム分析、クラウドインフラストラクチャ、FHIRベースの相互運用性の普及により、不正検知は事後的なレビューから積極的なリスクコントロールへと変化しています。政府による監査はますます強化され、MSだけでもカルテレビューの人員を40人から2,000人に増やす予定であるため、テクノロジーベンダーは機械学習やジェネレーティブAIをクレーム処理の中核となるワークフローに組み込む必要に迫られています。競合他社との差別化は、迅速なモデル展開、パートナーのエコシステム、非構造化臨床データを大規模に処理する能力にかかっています。特にデータ統合、透明性の義務化、スタッフのチェンジマネジメントなど、導入には課題が残るが、費用対効果を考えると、自動不正検知は「あれば便利」な機能ではなく、「必ず必要」な機能として、ますます有利になっています。

世界のヘルスケア不正検出市場の動向と洞察

ヘルスケア支出の増加

医療費の増加により、不正行為に対する経営陣の目が厳しくなっています。CMSは、2025会計年度に9億4,100万米ドルを不正・濫用対策に充てるとしており、アナリティクス主導の予防が今やコスト抑制の中心であることを示しています。民間の支払者は、バリューベースの契約によってダウンサイドリスクにさらされているため、この緊急性に賛同しています。組織は、異常検出アルゴリズムが手作業の審査担当者には見えない節約の機会を明らかにすることを発見しています。高齢化が進む国々は、慢性期医療と薬剤の請求が支出の大半を占めるため、最もプレッシャーを感じています。その結果、予算の増加と不正対策への投資は連動し、不正分析が防衛インフラとして再構築されることになります。

ヘルスケアにおける不正行為の増加

不正行為者は、レガシーなルールベースのシステムが対応できるよりも早くテクノロジーを悪用するため、AIを活用したモニタリングへのシフトを余儀なくされています。メディケア不正取引防止法は、CMSが不適切な支払いの引き金となった断続的尿道カテーテルの異常な請求にフラグを立てた後、人工知能を優先しています。ヘルスケア・ネットワークは現在、地域横断的なパターンを発見するために、医療機関横断的な請求データと合成データセットを組み合わせています。オートエンコーダのようなディープラーニングアプローチは、過剰使用された処置コードを発見するF1スコア0.97を達成しています。このような軍拡競争は、利害関係者が消極的なレビューでは防御が不十分であると見なし、投資を加速させる。

アナリティクス・ソリューションの採用意欲の低さ

中小プロバイダーは、洗練された不正プラットフォームが使い慣れたワークフローを混乱させ、乏しい技術スキルを要求することを恐れています。これはアジアの金融機関の調査結果を反映したもので、半数以上の金融機関が、明らかな利点があるにもかかわらず、マネーロンダリング防止プログラムのAI化を見送っています。ヘルスケアのスタッフは、新しいツールは安心感を与えるものではなく、管理負担を増やすものだと考えていることが多いです。さらに、指導者チームは未検出の不正を定量化するのに苦労しており、ROIが推測の域を出ないです。迅速な成果をもたらすパイロット・プログラムの成功は、一般的に認識を変え、より広範な展開を促すが、変更管理は依然として障壁となっています。

セグメント分析

分析プラットフォームのヘルスケア不正検出市場規模は予測ツールが牽引し、2024年には44.37%のシェアを獲得しました。これらのモデルは、過去の保険金請求をプロファイリングし、支払い前にリスクを予測します。しかし、需要はリアルタイムのストリーミング分析にシフトしており、2030年までのCAGRは24.56%になると予測されています。組織は、進化するスキームを阻止するためにミリ秒レベルのスコアリングが不可欠であると考えるようになっています。

KafkaやFlinkのようなストリーム処理スタックは、非構造化メモ、デバイスデータ、FHIRメッセージの動的取り込みを可能にし、この軸足を支えています。早期導入企業では、過払いの検出が遡及的な監査ではなく、支払い前に行われるようになったため、過払い率が大幅に低下したと報告しています。記述的アナリティクスは依然としてコンプライアンスレポートに関連するが、自動化された裁定勧告を求める成熟した支払者の間では、処方的モデルが台頭しつつあります。予測、処方、リアルタイムのワークフローを1つのファブリックにまとめたベンダーが、ヘルスケア不正検出市場における差別化の次の波を形成しています。

エンド・ツー・エンドの調査プラットフォームに対する根強い需要を反映し、ソフトウェア・スイートが2024年のシェア59.86%を占めています。しかし、クラウドサービスがCAGR 23.73%と最も急速に成長しています。支払者は、弾力的なスケーリング、より低い初期費用、より速い更新サイクルを主なインセンティブとして挙げています。

HumanaとGoogle Cloud、Oracle HealthとG42といった主要なアライアンスは、深い医療データとハイパースケールインフラストラクチャの融合を目的としています。このエコシステム・アプローチは、膨大な社内ITを持たない中堅保険会社の障壁を低くします。これと並行して、マネージド・サービス・プロバイダーは、モデル・ガバナンス、システム・チューニング、規制当局へのレポーティングをバンドルすることで、トータル・コスト計算を再構築します。医療保険制度がポイント・ソリューションを統合SaaSプラットフォームに統合するにつれて、クラウド・サービスはヘルスケア不正検出市場のデファクト・デリバリー・モデルになる可能性が高いです。

地域分析

北米は2024年にヘルスケア不正検出市場で41.78%のシェアを占め、強固な施行体制と資金がその基盤となっています。CMSは2025年度に向けて9億4,100万米ドルを不正管理活動に投入しており、21世紀治療法などの規制は相互運用性とアルゴリズムの透明性を義務付けています。EHRの普及率が高く、ベンダーのエコシステムが密集しているため、導入サイクルが早いです。カナダとメキシコは米国に続き、国境を越えた請求が増加し、共有データレイクが出現します。

アジア太平洋はCAGR 21.34%で最も急成長している地域であり、全国的なデジタルヘルス・ミッション、保険プールの拡大、クラウドファーストのIT戦略に後押しされています。インドの5億を超えるヘルスID、中国の臨床医におけるAIの生産性向上、日本の保険会社主導のジェネレーティブAIパイロットなどがその勢いを示しています。オーストラリアと韓国は、規制の明確化と公的助成金によってベンダーの取り込みを加速させています。

欧州はGDPRに沿ったプライバシー保護措置に支えられ、堅調な成長を維持しています。加盟各国はプライバシーを保護するアナリティクスと合成データを採用し、不正防止と厳格なデータ保護規範を両立させています。ドイツ、英国、フランスは国のデジタル化ロードマップを通じて展開をリードし、南欧・東欧市場は医療保険の適用範囲拡大に伴い安定した需要を示しています。南米と中東・アフリカはまだ発展途上だが、民間保険の普及が進み、政府のeヘルス政策が不正防止を必要としていることから、魅力的な市場です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケア費の増加

- ヘルスケアにおける不正行為の増加

- ヘルスケア費削減への圧力の高まり

- 健康保険加入者数と請求件数の急増

- FHIR APIによるリアルタイムの請求審査

- 機関間パターン検出のための合成データ生成

- 市場抑制要因

- 分析ソリューションの導入に対する消極的態度

- 高い実装および統合コスト

- データプライバシーとコンプライアンスに関する懸念(HIPAA/GDPR)

- AIモデルのバイアスと誤検出が精査を呼ぶ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 分析タイプ別

- 記述的分析

- 予測分析

- 処方的分析

- リアルタイム/ストリーミング分析

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 用途別

- 保険金請求の審査

- 支払いの整合性

- プロバイダー監査と収益回収

- 不正、無駄、乱用管理

- 薬局給付管理

- エンドユーザー別

- 民間保険支払者

- 政府機関

- ヘルスケア提供者

- 雇用主と労働組合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- UnitedHealth Group

- SAS Institute Inc.

- IBM Corporation

- Cotiviti, Inc.

- Fair Isaac Corporation(FICO)

- LexisNexis Risk Solutions

- BAE Systems plc

- DXC Technology

- CGI Inc.

- EXL Service Holdings

- McKesson Corporation

- Northrop Grumman

- Oracle Corporation

- ClarisHealth

- Change Healthcare

- Pegasystems Inc.

- Codoxo

- C3.ai

- OSP Labs

- SCIO Health Analytics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日