|

市場調査レポート

商品コード

1850378

病院情報システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hospital Information System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 病院情報システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月06日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

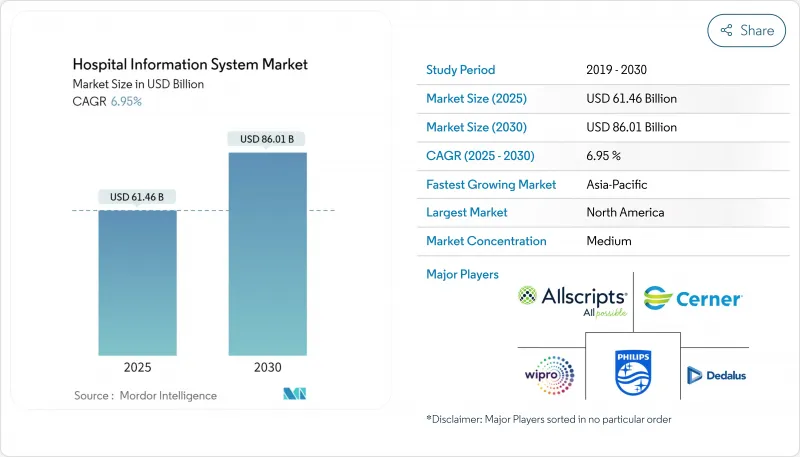

病院情報システム市場の2025年の市場規模は614億6,000万米ドルで、2030年には860億1,000万米ドルに達すると予測され、CAGRは6.95%を記録します。

統合デジタル・プラットフォームはもはやオプションではなく、基盤となるインフラであるというコンセンサスの高まりが、調達課題を再構築しています。バイヤーは現在、生涯総所有コスト、測定可能な臨床成果、モジュール式クラウド・アップグレードに対するベンダーのサポートに重点を置いています。こうした優先事項により、意思決定はサイロ化した部門から、財務と臨床の監督を融合させた企業レベルのデジタル運営委員会へと押し上げられています。サプライヤーはアナリティクス、サイバーセキュリティ、マネージドサービスをバンドルし、自らを1回限りのソフトウェアベンダーではなく、複数年にわたる「デジタル近代化」プログラムのパートナーとして位置づけるため、競合は激化しています。

世界の病院情報システム市場の動向と洞察

AI主導のアナリティクスと臨床意思決定支援の利用が増加

病院は現在、機械学習モデルを組み込んで、敗血症のフラグ付け、抗生物質の最適化、退院準備の予測をほぼリアルタイムで行っています。Epicのロードマップには100以上のAI機能が掲載されており、分析がいかにコアプラットフォームに深く織り込まれているかを示しています。デューク・ヘルスは、GEヘルスケアのコマンドセンター・ソフトウェアを導入後、ベッド割り当て間隔を短縮し、目に見えるスループットの向上を実証しました。取締役会はますますモデルの説明可能性を求めるようになっており、ガバナンスチームはデータサイエンティストと協力して、地域のケア経路を反映したアルゴリズムのキャリブレーションを行っています。このような実践が主流になるにつれ、AI機能はパイロットから既定の要件へと移行し、病院情報システム市場における対応可能な支出を拡大しています。

新興市場における大規模病院インフラ投資

湾岸協力会議加盟国や東南アジア諸国では、建設と並行してデジタル・プラットフォームの予算が計上されるようになり、新しい第3次医療センターがレガシー・アーキテクチャーを飛び越えることができるようになっています。アラブ首長国連邦のプロジェクトでは、EHR、画像アーカイブ、コマンドセンター分析に多額の資金が割り当てられており、物理的な能力と歩調を合わせてデジタルの成熟度が高まっています。多言語インターフェースを提供するベンダーが先行者利益を得る。このような力学は、収益プールを急成長するインフラが豊富な地域に向かわせ、アジア太平洋地域が最も急成長している市場としての役割を強化しています。

高い総所有コスト

包括的なEHRの導入には、ハードウェア、データ移行、ワークフローの再設計、複数年にわたるメンテナンスなどを含めると、数億米ドルものコストがかかります。ノースウェル・ヘルスの理事会は、重複検査の削減と集団健康管理の改善を通じて、投資回収の可能性を示した後、12億米ドルのイニシアチブを承認しました。小規模な病院では、このような資本支出を吸収するバランスシートがないため、サブスクリプション価格や共有サービスモデルへの移行が進んでいます。そのため、マネージド・サービス・コンセッションから官民パートナーシップまで、革新的な資金調達メカニズムが支持を集めています。ベンダーは、顧客が全ライフサイクルにわたって価値を判断することを認識し、契約内に最適化サービスをバンドルすることで対応しています。このような経済学の進化により、病院情報システム業界は、単なるソフトウェアのインストールではなく、測定可能な改善に報いる成果ベースの価格体系へと移行しつつあります。

セグメント分析

病院情報システム市場はサービスが最大のシェアを占め、2024年の売上高の46%を占める一方、ソフトウェアコンポーネントは2025年から2030年にかけて8%のCAGRで推移すると予測されています。複雑なデータ変換プロジェクトや複数サイトのロールアウトは、特に複数のレガシー・プラットフォームを統合する医療システムの間で、コンサルティングサービスやマネージドサービスの需要を引き続き促進しています。一方、AI対応モジュールの人気が高まっており、特に意思決定支援やアンビエント・ドキュメンテーションのためのソフトウェアライセンスの成長が加速しています。EpicがMayo ClinicおよびAbridgeと提携し、看護ワークフロー向けのジェネレーティブAIを試験的に導入したことは、ベンダーがサービス・ラップアラウンドを深化させ、Time-to-Valueを加速させていることを象徴しています。再現性の高いクラウドネイティブなテンプレートが特注のコーディングに取って代わることで、実装のタイムラインが短縮されていることが、目に見える結果として現れています。サービス契約を測定可能な臨床的・財務的目標に合わせるプロバイダーは、より早く利益を実現する傾向があり、病院情報システム業界におけるプロフェッショナルサービスの戦略的役割が強化されています。

2024年の病院情報システム市場規模は、オンプレミス型が55%のシェアを占め最大であるが、クラウドベースのモデルは2030年までCAGR 9%で拡大すると予測されています。最高技術責任者(CTO)は、クラウドの主な動機としてスケーラビリティと事業継続性を挙げているが、レイテンシや主権上の理由から、中核となるEHRデータベースをローカルサーバーに置いている企業も依然として多いです。先進的な企業はハイブリッドアーキテクチャを採用し、アナリティクスのサンドボックスをクラウドでホスティングする一方で、トランザクション量の多いモジュールは専用のデータセンターで管理しています。パブリッククラウドをいち早く採用したEpicのサクセスストーリーは、運用の弾力性を実証しているが、コスト効率は依然としてインスタンスの厳格なライトサイジングによって左右されます。現実的な意味合いとしては、プロジェクトのロードマップにおいて、ネットワーク帯域幅の計画とIDアクセス管理が、アプリケーションロジックと同じくらい重要になるということです。その結果、配信形態の決定には、弾力性、コスト、データ常駐、イノベーションの目標のバランスを考慮した学際的な検討が必要となります。

地域分析

北米は2024年に42%の病院情報システム市場シェアを記録したが、これはEHR導入の義務化と予算規模の大きさに後押しされたものです。チェンジ・ヘルスケアのサイバー事件後、米国の病院はベンダーのリスク評価を強化し、リアルタイム脅威インテリジェンス条項を契約に組み込みました。BMC Digital Healthのレビューによると、米国のシステムの84%がAI予測モデルを導入しているが、ガバナンスチームは依然としてリソース不足です。そのため、プロバイダーはモデル検証のためのマネージド・サービスを求め、サービスが豊富な病院情報システム市場を育成しています。

アジア太平洋地域は、医療費の増加とクラウドファースト政策に後押しされ、2030年までのCAGRが最速の9.5%になる見通しです。インドの連邦医療予算は2024年に2桁増となり、タイではAIトリアージエンジンと連動した遠隔医療キオスクを試験的に導入しています。シンガポールのスマートワード・イニシアチブは、IoT対応のバイタルサイン・トラッキングに重点を置き、相互運用性への期待を高めています。言語ローカライゼーションを提供するベンダーは、特に個人情報保護法の普及に伴い、頭角を現しています。古いインフラを飛び越え、病院は地域のブロードバンドのアップグレードに合わせたクラウドEHRプラットフォームを採用し、病院情報システム市場におけるアジア太平洋地域の役割を強化しています。

欧州、中東・アフリカは、デジタル成熟度のスペクトルを示しています。ドイツのKrankenhauszukunftsgesetz(KHZG)基金は、病院に対してデジタル投薬管理の認証を義務付けており、サプライヤーはエコシステムサービスの拡大に拍車をかけています。GCC諸国では公立病院の4分の3以上がすでにEHRを導入しており、サウジアラビアの「ビジョン2030」による遠隔診療の目標がこれを後押ししています。データ交換標準に関する規制の収束は多国間の実装を容易にし、欧州から湾岸メガプロジェクトへの人材流入はスキルミックスの進化を加速させる。総じて、この地域は異質ではあるが、病院情報システム市場にとって戦略的に重要な舞台であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した分析と臨床意思決定支援の利用増加

- 新興市場における大規模な病院インフラ投資

- 米国ONC Cures Actなどの相互運用性規制がデジタル統合を推進

- AIを活用した臨床意思決定支援の導入がCISモジュールの普及を促進

- 質の高いヘルスケアシステムへの需要の高まり

- ヘルスケア分野における技術の進歩

- 市場抑制要因

- 総所有コストが高め

- サイバーセキュリティとコンプライアンスリスクの増大

- ワークフローの混乱による医師の抵抗

- 新興国におけるITインフラの不足

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 配送方法別

- オンプレミス

- クラウドベース

- ハイブリッド(ホスト型)

- タイプ別

- 臨床情報システム

- 電子健康/医療記録

- 医師コンピューターオーダーエントリー(CPOE)

- 検査情報システム

- 放射線情報システム

- 薬局情報システム

- 画像アーカイブおよび通信システム

- その他(ICU、麻酔など)

- 行政情報システム

- 患者登録と予約

- 収益サイクル管理

- 人材管理

- サプライチェーンと在庫管理

- 補助情報システム

- 臨床情報システム

- エンドユーザー別

- 多科病院

- 専門病院

- 学術医療センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Health(Cerner)

- Epic Systems Corporation

- Dedalus Group

- Allscripts(Altera Digital Health)

- Koninklijke Philips NV

- GE HealthCare

- MEDITECH

- McKesson Corporation

- Wipro Limited

- Siemens Healthineers AG

- InterSystems Corporation

- CPSI(Evident & TruBridge)

- NextGen Healthcare Inc.

- Integrated Medical Systems

- Optum(Change Healthcare)

- IBM

- eClinicalWorks

- NTT DATA Corporation

- Alcatel-Lucent Enterprise

- Tata Consultancy Services(TCS)

- DXC Technology

- Sectra AB

- Telstra Health Pty Ltd

- Orion Health Group

- Agfa-Gevaert NV(AGFA HealthCare)