|

市場調査レポート

商品コード

1850367

PLMソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)PLM Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| PLMソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

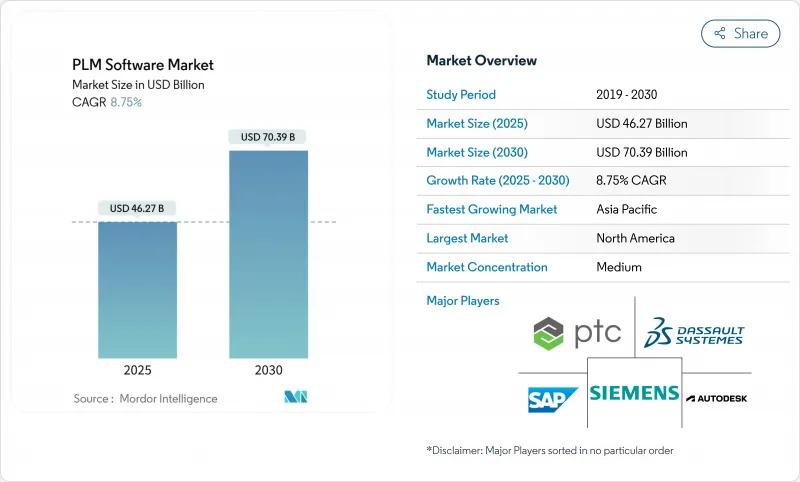

PLMソフトウェア市場規模は2025年に462億7,000万米ドル、2030年には703億9,000万米ドルに達し、CAGR 8.8%で成長すると予測されています。

オンプレミスからクラウドネイティブへの継続的な移行、エンジニアリング環境へのジェネレーティブAIコパイロットの急速な導入、トレーサビリティに対する規制要求の高まりが、成長見通しを押し上げています。ベンダーは、SaaS(Software-as-a-Service)PLMサブスクリプションが、自動更新と弾力的なコンピューティング・リソースによって運用コストを削減しながら、グローバルに分散するエンジニアリング・チーム間のコラボレーションを拡大することを強調しています。ジェネレーティブAIアシスタントは、自動車、航空宇宙、エレクトロニクス設計でスキル不足が続く中、エンジニアリング変更指示(ECO)サイクルを加速し、専門家の能力を解放します。一方、設計、シミュレーション、製造、サービス、リサイクルの各データをリンクさせるエンドツーエンドのデジタルトレッドプロジェクトは、欧州のデジタル製品パスポートや世界各国の同様の義務への準拠を簡素化する単一真実情報源を提供します。大手プロバイダーが隣接するシミュレーションやデータサイエンスの資産を買収し、安全なマルチテナントアーキテクチャ上に構築された包括的な産業用プラットフォームを提供するための競争が激化しています。

世界のPLMソフトウェア市場の動向と洞察

ティア1メーカーのクラウドファースト採用

PLMソフトウェア市場は、レガシーなオンプレミス環境からSaaSデリバリーへと移行しつつあります。Gartner社は、2026年までに中堅・大手製造業の半数がSaaS型PLMを標準化すると予測しており、Aras社はクラウドサブスクリプションの前年比成長率が50%を超えると報告しています。Red BullやH-TEC Systemsなどの成功事例では、ローカルでホスティングされたツールをAras イノベーター SaaSに置き換えることで、35~50%のコスト削減を実現しています。自動パッチ適用、ビルトインサイバーセキュリティ、AI支援アナリティクスへの即時アクセスは魅力を増幅させているが、日本のような市場ではデータ主権への懸念が採用を抑制しており、受け入れ率は60%にとどまっています。それでも、機密性の高いワークロードを社内に残しながら、SaaSをコラボレーションに利用するハイブリッド展開は、移行時の実用的な橋渡し役として機能します。

エンドツーエンドのデジタルスレッドへのニーズの高まり

企業は現在、製品データをコンセプト、設計、シミュレーション、製造、サービス、リサイクルにまたがる連続体として扱っています。ロッキード・マーチン社では、Teamcenterと次世代MESを統合することで、航空機メーカーがライフサイクル全体を可視化し、計画外の手戻りを削減できることを実証しています。エアバス社の「グリーンハウス」イニシアチブは、1,000以上のレガシーシステムをAras イノベーターに結びつけ、共通のデータモデルを適用しながら、迅速なアプリケーションプロトタイピングを可能にしています。サステナビリティ監査が高まる中、デジタルスレッドはきめ細かなカーボンフットプリントの指標を提供し、EUのエコデザイン規則への準拠を促進し、混乱やリコールに迅速に対応できるレジリエントなサプライチェーンを構築しています。

レガシーCADと最新のPLMの間に存在する、持続的な相互運用性のギャップ

SOLIDWORKSからTeamcenterへの4,400ファイルの移行は、熟練したコンサルタントでも1ヶ月以上かかることがあり、デスクトップCADスキーマと企業PLMデータベース間の断絶を浮き彫りにしています。AWSを利用したPTCのOnshape移行ウィザードは、データマッピングの自動化を試みていますが、多くの企業ではハイブリッド環境を運用しているため、サポートコストが膨らみ、約束された単一の真実のソースが希薄になっています。

セグメント分析

2024年のPLMソフトウェア市場の68.2%は依然としてオンプレミスシステムが占めており、これはデータセンターのハードウェアや特注の統合への投資を反映しています。パンデミック時代のリモートワークの必要性から、クラウド契約はCAGR10.5%で増加。ArasはSaaSの年間50%以上の成長を記録し、産業界の回答者の81%がSaaSがデフォルトのデリバリーモデルになると予想している調査を引用しています。最近の展開では、アナリティクスのためにクラウドの弾力性を利用しながら、ローカルに規制データを保持するハイブリッドデザインパターンが好まれています。このシフトにより、クラウド展開のPLMソフトウェア市場規模は、現在の成長率で2030年までに300億米ドルを超えると予測されています。データ主権を重視する文化が移行を遅らせている日本の60%とは対照的に、DACH地域は91%のSaaSを受け入れています。

第二世代のSaaSアーキテクチャは、ダウンタイムなしのアップグレードとビルトインのディザスタリカバリを提供します。ベンダーは一般的なデータモデルの上にAIサービスを重ね、ユーザーはパッチをインストールすることなく自然言語検索や自動コード生成を利用できます。セキュリティは、ハードウェア・ルート・オブ・トラスト・モジュールと継続的な侵入テストにより、オンプレミスのベンチマークと同等か、それを上回っています。その結果、PLMソフトウェア市場は、サーバーへの資本支出からサブスクリプション・バンドルへの運用支出へと着実に予算を再配分しています。

コラボレーティブPDM/CPDMツールは、複数の部門にまたがる図面、仕様書、変更記録を管理することで、56.1%の売上シェアを獲得しています。しかし、最も急成長しているのはデジタルマニュファクチャリングとMES-PLMの統合であり、工場管理者が設計意図と現場での実行の間にリアルタイムのフィードバックループを求めているため、CAGRは9.9%拡大しています。ロッキード・マーチン社では、次世代MESとTeamcenterを連携させることで、設計の更新を即座に反映させ、手戻りを削減することに成功しています。MESと連携した製品のPLMソフトウェア市場規模は、2030年までに倍増する見込みであり、エンジニアリングとオペレーションの境界がなくなりつつあることを示しています。

シミュレーション、解析、ALM/SLMカテゴリーは、特にEVやコネクテッド医療機器のようなソフトウェア定義製品において安定した需要を記録しています。シーメンスが106億米ドルで買収したAltairは、マルチフィジックスソルバーとTeamcenterを統合し、エンジニアが設計を繰り返し、仮想テストを実行し、検証されたパラメータを直接製造にプッシュできる統合環境を構築しています。インダストリー4.0が加速する中、PLMソフトウェア市場は、設計、生産、フィールドパフォーマンスデータを継続的な改善サイクルに統合するクローズドループワークフローを促進するでしょう。

PLMソフトウェア市場レポートは、導入タイプ(オンプレミス、クラウド)、ソリューションタイプ(コラボレーティブPDM/CPDM、MCAD統合PLM、その他)、組織規模(大企業、中小企業)、エンドユーザー産業(自動車・運輸、航空宇宙・防衛、その他)、地域別に分類されています。

地域分析

北米は2024年に36.4%の収益を獲得し、デジタルスレッドプログラムを早期に標準化した深い航空宇宙とハイテククラスターの恩恵を受けています。シリコンバレーではジェネレーティブAIのパイロットが盛んで、新興企業がPLMの既存企業と共同でコンテキストを意識したアシスタントを開発しています。防衛契約においてモデルベースのシステムエンジニアリングを規定する連邦政府のイニシアチブは、需要をさらに強化します。

アジア太平洋はCAGR 9.6%で最も急成長している地域であり、中国の産業用ソフトウェア部門は2017年の1兆2,930億元から2倍以上に増加し、2024年には3兆元を超えます。メイド・イン・チャイナ2025」やインドの生産連動奨励金制度といった政府の推進策が、工場のデジタル化に拍車をかけています。ハイセンス・グループは、マルチサイトPLMバックボーンを導入した結果、設計効率が70%向上し、平均サイクルタイムが60日から43.2日に短縮されたと報告しています。その結果、アジア太平洋地域のPLMソフトウェア市場規模は、現在の勢いが続けば2030年までに200億米ドルを超えると予測されています。

欧州は、規制の主導権によって極めて重要な地位を維持しています。エコデザイン規制は、メーカーに設計の初期段階で持続可能性の属性を組み込むことを強制し、ライフサイクルデータ管理の必要性を強化しています。シーメンスがBAEシステムズと5年間のデジタル・イノベーション協定を結んでいることは、英国の防衛複合体において近代化が進行していることを示しています。一方、フランスとドイツでは、Gaia-Xフレームワークの下で認証された地域データセンターへの調達が、主権クラウドの要請によって進められています。ラテンアメリカ、中東・アフリカの新興国は、設備投資のハードルを取り除くパブリッククラウドインフラと、垂直テンプレートを提供する現地パートナーに後押しされ、徐々に業界別クラウド市場に参入しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1メーカーにおけるクラウドファーストの導入

- エンドツーエンドのデジタルスレッドの必要性の高まり

- 製品のトレーサビリティと持続可能性報告に対する規制の推進

- 生成AI副操縦士がエンジニアリングの変更注文サイクルを短縮

- SMBバリューチェーン向けマイクロサブスクリプションPLMバンドル

- 市場抑制要因

- 従来のCADと最新のPLMの間には依然として相互運用性のギャップが存在

- マルチテナントSaaSにおけるサイバーセキュリティとIP漏洩の懸念

- オープンソースのデジタルツインスタックの増加が有料ライセンスを食いつぶしている

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウド

- ソリューションタイプ別

- コラボレーションPDM/cPDM

- MCAD統合PLM

- シミュレーションと分析

- デジタルマニュファクチャリングとMES-PLM

- ALM/SLM

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 自動車・輸送

- 航空宇宙および防衛

- エレクトロニクスとハイテク

- 産業機械および重機

- アーキテクチャ、エンジニアリング、建設(AEC)

- ライフサイエンスと医療機器

- 消費財/小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Dassault Systemes SE

- PTC Inc.

- SAP SE

- Autodesk Inc.

- Oracle Corporation

- IBM Corporation

- ANSYS Inc.

- Aras Corporation

- Arena(SaaS by PTC)

- Infor Inc.

- Hexagon AB

- Bentley Systems Inc.

- Altair Engineering Inc.

- Propel Software

- Siemens Mendix

- Dassault SolidWorks

- IFS AB

- HCL Tech xLMCloud

- Accenture Industry X

- ABB Ability PLM

- Epicor CPQ

- OpenBOM

- Propulsion-PLM