|

市場調査レポート

商品コード

1850354

テレコムパワーシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Telecom Power Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| テレコムパワーシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

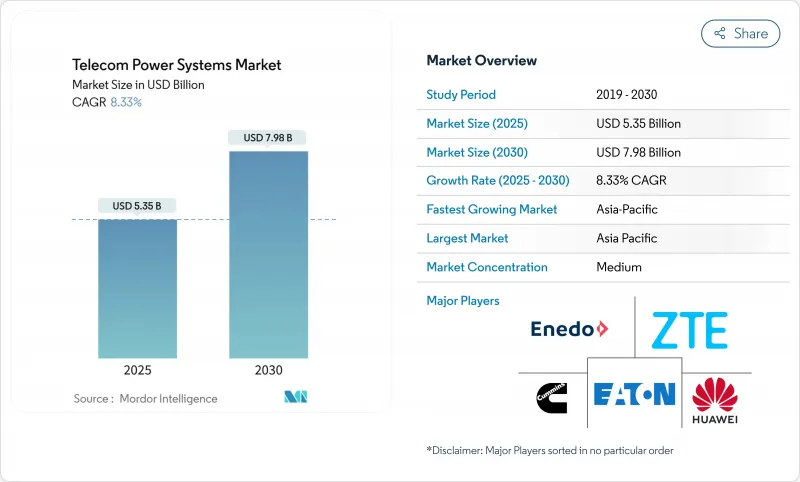

テレコムパワーシステム市場規模は2025年に53億5,000万米ドル、2030年には79億8,000万米ドルに達し、CAGR 8.33%で成長すると予測されています。

通信事業者は、5Gマクロ無線の2倍の電力消費に対応するため、より高効率の整流器、AC/DCハイブリッドアーキテクチャ、先進的なバッテリー化学を優先しています。ネットワークの持続的な高密度化、エッジサイトの構築、エネルギー使用抑制の規制圧力により、専用電源インフラへの投資が加速しています。リチウムイオンの長寿命と低ライフタイムコストにより、バッテリーの調達はVRLAからVRLAに移行しつつあり、燃料電池は重要なサイトでのゼロエミッションバックアップ用として注目を集めています。アジア太平洋地域は、大規模な農村部の電化と積極的な5Gのスケジュールにより、依然として最も影響力のある需要中心地であり、北米と欧州は、厳しい気象現象に対するレジリエンスと炭素コンプライアンスに多額の投資を行っています。

世界のテレコムパワーシステム市場の動向と洞察

急増する5Gマクロセル展開

5Gの大規模なマクロ展開により、サイトあたりの電気負荷は倍増しており、個々の基地局が要求する電力は20kWを超えています。事業者は、上昇する光熱費を相殺し、制約のあるタワーの設置面積に収めるため、変換効率96%に達する小型の高効率整流器を改修しています。電力密度の圧力も、導体サイズと熱損失を削減する高電圧直流配電への移行を加速させています。密集した都市群では、リチウムイオンストリングと組み合わされた統合DC電源棚が、交通ピーク時の迅速なエネルギー配給を可能にしています。モジュール式の5G対応電源棚を提供するベンダーは、設置期間を短縮し、サイトのダウンタイムを最小限に抑えることができるため、早くからシェアを獲得しています。5G無線がマッシブMIMO構成に拡大するにつれて、アクティブ冷却と精密な熱管理に対する需要が並行して購入の原動力となりつつあります。

農村部の電化:ハイブリッド電力革新の触媒

非電化地域や弱電化地域では、99.99%の稼働率を維持しながらディーゼル燃料を最大70%削減するソーラー・ディーゼルおよびソーラー・バッテリーのハイブリッドへの投資が進んでいます。ハイブリッド・コントローラーは現在、マルチソース入力をオーケストレーションし、発電機の稼働時間と充電状態を多様な化学物質にわたって最適化します。通信事業者は、これらのシステムを、いまだ信頼できるブロードバンドを持たない推定37億人のためのユニバーサル・コネクティビティへの架け橋と見なしています。マレーシアにあるエッジポイント社のソーラー・ハイブリッド・タワーのような現場配備型のタワーは、最適な放射照度下で最大100%のエネルギーを供給し、タワー1基当たりの年間二酸化炭素排出量を78%削減します。農村部での電力供給が改善されたことで、低電力のスモールセルや固定ワイヤレス・アクセス・モデルの可能性がさらに広がり、テレコムパワーシステム市場の対応可能な総面積が拡大しています。

資本集約的なサイトの近代化

5G対応の電力インフラを再整備するには、マクロサイトあたり2万5,000~4万米ドルのコストがかかり、多くの場合、移行中に並行してレガシー・サポートを必要とするため、短期的な資本支出は実質的に倍増します。小規模な事業者は、アップグレードスケジュールを遅らせ、効率の低い機器の運用寿命を延ばすバランスシートの圧力に直面しています。Power-as-a-Serviceのような資金調達モデルが台頭しているが、Tier-1事業者以外での導入は限定的です。近代化サイクルの長期化は、高電圧DCやリチウムイオンのタイムリーな採用を妨げ、テレコムパワーシステム市場の短期的な成長可能性を制限しています。新興経済諸国では、為替変動と輸入部品の高コストが、迅速なオーバーホールのもう一つの障壁となっています。

セグメント分析

2024年のテレコムパワーシステム市場シェアは、5~20kWの中距離ソリューションが46%を占めました。中距離ソリューションは、4G LTEレイヤーや増設5Gセクターをホストするマクロサイトのバックボーンであり続ける。テレコムパワーシステム市場は、CAGR 11.32%で成長する20kW超プラットフォームに戦略的軸足を移しています。このような大型システムは、マッシブMIMO無線、エッジ・コンピュート・ラック、限られたシェルター内でのアクティブ冷却などの集約的な負荷を満たします。ベンダーは、ホットスワップ可能なモジュールとインテリジェントな負荷管理に重点を置いているため、事業者はサイトを停止することなく段階的にアップグレードすることができます。

都市の高密度化と周波数プーリングにより、事業者は1つの屋上で複数の周波数帯域を終端することになり、サイトあたりの負荷が高まる。大容量整流器とリチウムイオンストリングの組み合わせは、ランタイム目標を維持しながら設置面積を制限します。熱設計は、競争上の差別化要因として浮上してきました。屋外キャビネットは、増加する熱流束を処理するために液冷を組み込んでいます。逆に、5kW以下の低電力ソリューションは引き続きスモールセルに供給されているが、屋内分散型配備が集中型電源を備えたクラウドRANアーキテクチャに移行するにつれて、そのシェアは縮小しています。

系統連系システムは、欧州、北米、東アジアの堅牢な都市送電網により、2024年の売上高の55%を占める。しかし、ハイブリッド・ソーラー・ディーゼル・アーキテクチャはCAGR 14.01%で拡大しており、テレコムパワーシステム市場で最も急成長しています。アフリカ、南アジア、東南アジアの事業者は、ディーゼル使用量を最大70%削減し、15年先まで予測可能なエネルギーコストを確保するために、こうしたハイブリッド方式を採用しています。PVアレイ、バッテリーバンク、発電機の稼働時間を調整するコントローラーは、発電機のスケジューリングを最適化し、トリップの合計を抑制します。

コストだけでなく、持続可能性へのコミットメントがハイブリッドの可能性を高めます。ハイブリッド・マイクログリッドは、タワー企業のスコープ1排出量を削減することで、企業の科学的目標をサポートします。EdgePointの5.9 kWpのマレーシアのタワーは、太陽光発電が日射量のピーク時にサイト負荷の100%を満たし、年間炭素排出量の78%を削減できることを示しています。風力発電や独立型太陽光発電のような純粋な自然エネルギーは、間欠性のために依然としてニッチであるが、バッテリーの価格低下とエネルギー管理分析によって、その導入範囲は徐々に拡大しています。

整流器は2024年の部品売上高の28%を占め、損失を削減しヒートシンクを縮小する炭化ケイ素MOSFETトポロジーを通じて進化を続けています。燃料電池セグメントはCAGR 15.10%で成長しており、ディーゼルのような環境上のペナルティを伴わずに拡張された自律性を必要とするサイトに対応しています。固体高分子形燃料電池システムは、電気効率が約60%で、水蒸気しか排出しないため、人口密集地や環境規制地域に適しています。初期の採用例としては、データセンターに隣接するトランシーバー・ステーション・クラスターが挙げられ、8時間を超える送電網の障害時にも中断のないランタイムを求めています。

バッテリー・サブシステムは、密閉型鉛蓄電池からリチウム・イオン蓄電池やソリッド・ステート型へと移行しつつあります。かつては二次的な検討事項であった冷却は、アクティブな電子機器とバッテリーが狭い筐体を共有する必要があるため、現在では不可欠なものとなっています。ベンダーは、冷却電力を40%削減する可変速コンプレッサー・ユニットやコールドプレート・ソリューションをパッケージ化しています。コントローラーとリモート・モニタリング・ハードウェアは、AI対応の予測分析を組み込み、予定外の現場訪問を削減し、メンテナンス間隔を実際の摩耗に合わせる。

テレコムパワーソリューション市場レポートは、電力範囲(低、中、高)、電源(系統連系、ディーゼル発電機、その他)、コンポーネント(コンバータ、整流器、その他)、システムアーキテクチャ(AC電源システム、DC電源システム、その他)、エネルギー貯蔵技術(VRLAバッテリー、その他)、ネットワーク世代(4G/LTE、その他)、出力電力構成(2KW未満、2~10KW、その他)、地域別に分類されています。

地域分析

アジア太平洋地域は2024年の売上高の41%を占め、CAGR 10.42%で拡大しています。大規模なグリーンフィールド・タワーの展開により、地方では大容量のDCシェルフとソーラー・ハイブリッドが組み合わされ、テレコムパワーシステム市場が拡大しています。日本と韓国は、レイテンシが重要なアプリケーションに高電圧の直流配電を必要とするエッジ・コンピュート・ノードを通じて、需要を増やしています。

北米は、Cバンド5Gの継続的なアップグレードと気候変動への耐性を重視する動きに牽引され、2位にランクインしました。通信事業者は、温度耐性の高いリチウムイオンパックを追加し、より長いグリッドダウン間隔に耐える筐体を設計することで、山火事やハリケーンに対して発電所を強化しています。カナダの輸送会社は、寒冷地仕様のバッテリー化学物質と遠隔テレメトリーを導入して冬季のトラック転倒を最小限に抑え、メキシコのタワー会社はハイブリッド・アレイに投資して遠隔地の州の電力を安定させています。

欧州市場は、世界で最も厳しいエネルギー効率規制によって形成されています。電気通信事業者はサイトレベルのエネルギー指標を開示することが義務付けられており、ハイブリッド再生可能プラントやインテリジェント整流器の採用が加速しています。ドイツは、インダストリー4.0の刺激策を強固な5Gカバレッジと先進的な電源キャビネットに向けています。英国はサービスの継続性に注力しています。新たな規制により、中断に対する事業者の責任が増大し、冗長UPSの設計が促進されています。東欧諸国は、EUの結束基金を活用し、リチウムイオンとハイブリッドAC/DCパワーレールを使用してレガシーシェルターを直接近代化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- バリューチェーン分析

- 市場促進要因

- 急増する5Gマクロセル展開

- 新興市場における急速な農村電化

- 通信事業者に対するエネルギー効率義務

- リチウムイオンおよびLFP UPSシステムへの人気が高まっている

- 遠隔タワー向け衛星バックホール拡張

- RANによるデータセンターとエッジサイトの統合

- 市場抑制要因

- 資本集約型のサイト近代化

- オフグリッド地域でのO&M支出の増加

- 火災安全と環境コンプライアンスコスト

- パワー半導体のサプライチェーンのリードタイムの長期化

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- パワーレンジ別

- 低

- 中

- 高

- 電源別

- グリッド接続

- ディーゼル発電機

- 再生可能エネルギー(太陽光、風力)

- ハイブリッド(太陽光ディーゼル、燃料電池ハイブリッド)

- コンポーネント別

- 電源ユニット

- コンバーター

- 整流器

- インバーター

- コントローラーと監視

- 電池

- 発電機

- 太陽光発電モジュール

- 燃料電池

- 冷却/空調システム

- システムアーキテクチャ別

- AC電源システム

- DC電源システム

- ハイブリッドAC/DCシステム

- エネルギー貯蔵技術

- VRLAバッテリー

- リチウムイオン電池

- ニッケルベースバッテリー

- スーパーキャパシタ

- 水素燃料電池

- ネットワーク世代別

- 2G/3Gレガシー

- 4G/LTE

- 5G NR

- 衛星/LEOバックホール

- プライベートLTE/5Gネットワーク

- 出力電力構成別

- 2kW未満

- 2~10kW

- 10~20kW

- 20kW以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Digital Power

- Delta Electronics(Inc. and Eltek)

- Vertiv Group

- Eaton Corporation

- Cummins Inc.

- Schneider Electric

- ABB Group

- ZTE Corporation

- Enedo(Efore Group)

- Alpha Technologies(EnerSys)

- GE Vernova

- Siemens AG

- Mitsubishi Electric

- Nokia Corporation(AirScale Power)

- Ericsson Power Systems

- Innova Power Solutions

- Huawei-Zhongshan TroPower JV

- Delta-Reliance Teleinfra JV

- GenCell Energy

- Ballard Power Systems