世界のヘルスケアモビリティソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Healthcare Mobility Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850337

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

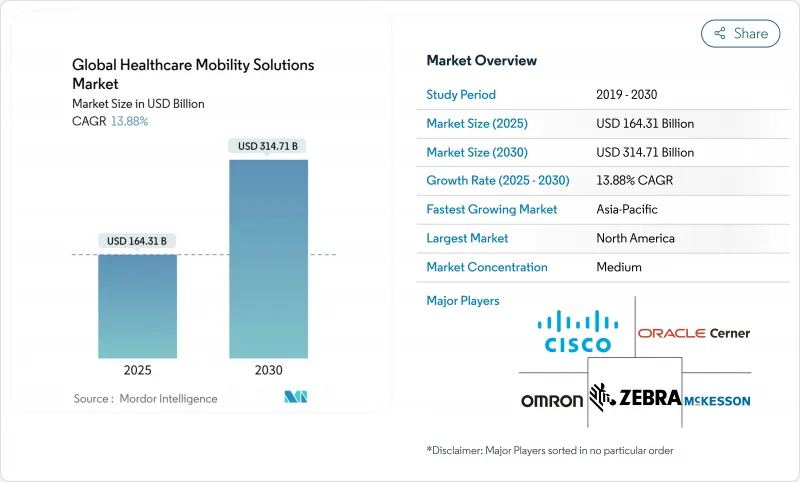

ヘルスケアモビリティソリューションの市場規模は、2025年に1,643億1,000万米ドルに達し、CAGR 13.88%を反映して2030年には3,147億1,000万米ドルに達すると予測されます。

予測期間中、病院、診療所、支払者、テクノロジー企業は、ケアコーディネーションを改善し、リアルタイムのモニタリングを可能にし、サービスを家庭やコミュニティ環境に移行するモバイルプラットフォームに投資します。5Gプライベート・ネットワーク、エッジAI、クラウドの相互運用性が組み合わされ、遠隔手術や持続的グルコース・モニタリングのような遅延の影響を受けやすいアプリケーションをサポートします。ランサムウェアの活動によりサイバーセキュリティが調達基準の最上位に押し上げられる中、安全でHIPAAに準拠したアーキテクチャを提供するベンダーは即座に優位に立っています。臨床医の不足は、モバイル・ツールによって文書化と労働力のスケジューリングが自動化され、運用コストの削減と燃え尽き症候群の減少を実現するため、採用をさらに加速させる。

世界のヘルスケアモビリティソリューション市場動向と洞察

遠隔医療とRPMプログラムの拡大

米国の遠隔患者モニタリング(RPM)参加患者は、2020年の2,900万人から2025年には7,060万人に達すると予測されています。メイヨークリニックのAdvanced Care at Homeモデルは2,000人以上の患者を治療し、感染率は入院患者の標準を下回り、再入院率は低下しました。CMSの免除により、320以上の病院が在宅で急性期医療を提供できるようになり、病院レベルのサービスが居間に移動しました。クリーブランド・クリニックのAIベースのバーチャルトリアージシステムは94%の診断精度を達成し、救急部の混雑を緩和しました。ビデオ、メッセージング、対面フォローアップを融合させたハイブリッド型の「クリック&ブリック」モデルは、固定リソースを引き伸ばし、患者の満足度を高めています。

スマートフォンとウェアラブルの普及拡大

アジア太平洋地域の成人の80%以上がスマートフォンを所有するようになり、病院はコーチング、服薬リマインダー、生体認証を患者に直接提供できるようになりました。香港大学の研究者たちは、ソフトマイクロエレクトロニクスをオンスキン分析が可能な独立型AIウェアラブルに変える有機電気化学トランジスタを実証しました。FDAによる2025年のStelo連続グルコースモニターの小売販売認可は、処方箋専用機器から消費者チャネルへの移行を物語っています。消費者向けデバイスが臨床的精度を高めるにつれ、データは電子記録にシームレスに流れ込み、臨床医は有害事象が発生する前に動向を発見できるようになります。デバイス上で生成される予測的洞察は、緊急時の受診を減らし、慢性期医療経済をより持続可能なものにします。

サイバーセキュリティとHIPAA/GDPRリスク

サイバー犯罪者はますますモバイルエンドポイントを狙うようになっており、プロバイダーは認証、暗号化、パッチ管理の強化を余儀なくされています。多くの病院ネットワークは、最新のゼロトラスト戦略をサポートできないレガシーOSを運用しており、完全なコンプライアンスを困難にしています。EUの規制当局は、暗号化されていないモバイルデータ転送を含むGDPR違反に対して、多額の罰金を課し始めています。地方の施設は、2025年に授与された新しい遠隔医療助成金の前提条件としてモバイルセキュリティを挙げています。厳重なセキュリティと臨床医の使いやすさのバランスをとることが、今後2年間の中心的な導入障壁であることに変わりはないです。

セグメント分析

モバイル機器は2024年の売上高の43.15%を占めたが、2030年までのCAGRはモバイルアプリケーションが最速の14.54%を記録。2024年にFDAがADHDのデジタル治療薬をクラスII機器に分類することを決定したことで、償還経路が広がり、ソフトウェアのみの製品が商業的に成り立つようになりました。EpicとOracle Cernerのエンタープライズ・プラットフォームは、セキュア・メッセージング、シングルサインオン、デバイス追跡をバンドルし、ロールアウトを簡素化しました。ヘルスケアモビリティソリューション市場は、専用ハードウェアの代わりに既存の消費者向けスマートフォンを活用するベンダーに繰り返し報いることで、プロバイダーの資本支出を削減しています。

モバイル・デバイスは、感染症に強い筐体、バッテリーのホットスワップ、バーコードによる投薬管理などの点で引き続き注目されます。しかし、堅牢な消費者向けタブレット端末の価格が低下しているため、その差は縮まり、ハードウェアの成長は鈍化しています。デバイス不可知論と緊密なEHR統合を組み合わせたプラットフォーム・ベンダーは、ITの複雑さを抑えることでシェアを拡大します。AIを活用したアプリケーションは、バイタルサインのダッシュボードにとどまらず、薬剤の滴定、オピオイドのスチュワードシップ、リハビリのコーチングにまで拡大し、購買決定においてソフトウェアを前面に押し出しています。

エンタープライズソリューションは、長年の調達サイクルとバンドルEHR契約のおかげで、2024年の支出の62.45%を占めました。ガスリー・クリニックのバーチャル・ケア・ハブは、賃金を700万米ドル節約し、看護師の離職率を半減させました。自動ノートキャプチャ、アンビエントディクテーション、リアルタイムアナリティクスは、今や北米と欧州全域の企業ロードマップの定番となっています。

mヘルス・アプリケーションは、毎年14.65%進歩しており、歩数、睡眠、血糖値を毎日記録する、テクノロジーに精通した若年層を開拓しています。ダイレクト・ツー・コンシューマー・チャネルは保険コードをバイパスし、新興企業に迅速なフィードバック・ループと反復的な製品経路を与えます。雇用主がウェルネス・アプリを福利厚生プランに統合し、支払者がデジタル・ファーストの保険を展開するにつれて、mヘルスケアのモビリティ・ソリューション市場規模はさらに拡大すると予想されます。

地域分析

北米は、成熟した償還モデル、規制の明確化、モバイル拡張に対応したEHRのインストールベースがあることから、2024年の売上高の42.53%を占めました。米国では320以上の病院が在宅急性期医療のためのCMS免除を受けており、物流アプリ、ダッシュボード、5Gルーターへの広範な投資が行われています。カナダの各州は、遠隔地にあるコミュニティへのバーチャル診察に補助金を出し、メキシコの私立病院は、臨床医不足を補うためにモバイルトリアージを採用しています。

欧州では国境を越えた標準が成熟し、着実な導入が進んでいます。European Health Data Spaceイニシアチブは、ウェアラブル、画像、ラボフィードを統合する相互運用可能なAPIを推進しています。ドイツは6G医療研究に資金を提供し、英国は米国のパートナーと機械学習診断の透明性フレームワークを共著しています。これらのプログラムは、ヘルスケアモビリティソリューション市場が地域全体でAI予後診断に対する信頼を構築するのに役立っています。

アジア太平洋は最高のCAGR 14.64%を記録。18億人のモバイル加入者を抱える同地域は、5Gの普及率で北米を引き離しています。中国の外科医はスタンドアロンの5Gで遠隔胃切除術を行い、世界的な見出しと規制の勢いを生み出しました。インドでは、デジタル・ファースト・ケアのための新たな償還コードが導入され、日本ではAIによる糖尿病網膜症スクリーニングが導入されるなど、規模が拡大しています。東南アジアでは、新興企業が2024年にテレヘルスのために15億米ドルを調達し、ヘルスケアモビリティソリューション市場に対するベンチャーの自信を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンとウェアラブルの普及率増加

- 遠隔医療とRPMプログラムの拡大

- 臨床ワークフローコストの削減の必要性

- 在宅病院の展開

- 5Gプライベートネットワークが低遅延モビリティを実現

- 空間コンピューティング/AR手術支援アプリ

- 市場抑制要因

- サイバーセキュリティとHIPAA/GDPRのリスク

- デジタルヘルス人材の不足

- モバイルAPIへの従来のEMRベンダーロックイン

- 医療機器のバッテリーと耐久性向上にかかるコスト

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品とサービス別

- モバイルデバイス

- モバイルアプリケーション

- エンタープライズモビリティプラットフォーム

- 用途別

- エンタープライズソリューション

- mヘルスアプリケーション

- エンドユーザー別

- プロバイダー

- 支払者

- 患者

- ケア設定別

- 病院とクリニック

- 在宅ケア/在宅病院

- 救急外来サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AirStrip Technologies Inc.

- AT&T Inc.

- Cisco Systems Inc.

- Oracle Cerner

- McKesson Corporation

- Omron Corporation

- Koninklijke Philips N.V.

- SAP SE

- Zebra Technologies Corp.

- Epic Systems Corp.

- IBM Corp.

- Apple Inc.

- Samsung Electronics Co. Ltd.

- GE Healthcare

- Teladoc Health Inc.

- Stryker

- Honeywell International Inc.

- Medtronic plc

- Microsoft Corp.

- Qualcomm Life

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日