|

市場調査レポート

商品コード

1850329

世界のGタンパク質共役受容体(GPCR):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global G-Protein Coupled Receptors (GPCR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のGタンパク質共役受容体(GPCR):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

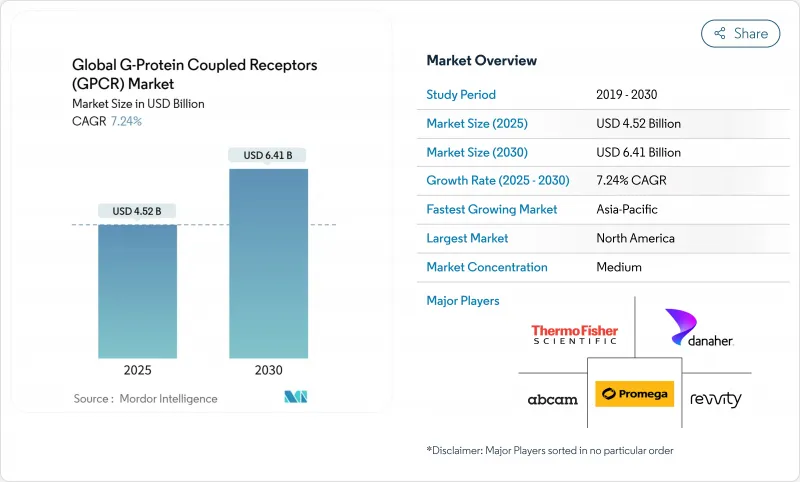

Gタンパク質共役型受容体の市場規模は2025年に45億2,000万米ドルで、2030年には64億1,000万米ドルに達すると予測され、CAGR 7.24%で拡大します。

AlphaFold2モデルに基づく構造誘導設計の採用が増加し、対応可能な受容体領域が拡大する一方、経口低分子GLP-1プログラムはベンチャー企業の資金調達の勢いを維持し、新たな提携構造を触媒しています。北米のスポンサーが引き続き申請件数を独占しているが、各国政府が審査基準を揃え、トランスレーショナル・インフラに助成金を出しているため、アジア太平洋のラボが最も急速に規模を拡大しています。がん領域が最大の治療実績を維持しているが、アロステリック・ディスカバリーのブレークスルーを背景に、心血管系プロジェクトが最も急加速しています。全体として、Gタンパク質共役型受容体市場は、モジュラープラットフォームの革新、競合激化の緩和、ファースト・イン・クラスのターゲットプールの拡大から恩恵を受けています。

世界のGタンパク質共役受容体(GPCR)市場動向と洞察

GPCRアッセイにおけるHTSプラットフォームの採用急増

ハイスループット・スクリーニング機器は、同位体の取り扱いを不要とする、より迅速でラベルフリーのリードアウトをスポンサーが要求することから、手動の放射性リガンド法に取って代わりつつあります。生物発光共鳴エネルギー移動センサーは、コンフォメーションシフトをリアルタイムで捉えることで感度をさらに向上させ、インピーダンスベースの微小電極アレイは、パッチクランプデータと0.85の相関を持つ電気生理学的応答の非侵襲的プロキシを提供します。ベンダーのロードマップには、微量分注のためのロボット工学と、リガンドヒットを自動的にランク付けするクラウド分析が統合されています。これらの進歩が相まって、Gタンパク質共役型受容体市場は精密薬理学プロジェクトのための肥沃な土壌として強化されています。

GPCRをターゲットとする創薬支出の増加

Gタンパク質共役受容体(GPCR)は、承認薬の36%を支えているが、受容体サブタイプの4分の3はまだ市販されていないため、持続的な研究開発の割り当てを促しています。糖尿病治療薬と肥満治療薬だけでも、2024年の売上高が300億米ドル近くに達し、商業的なアップサイドが検証され、経口低分子GLP-1、アミリン、二重拮抗薬候補に予算が振り向けられています。ストラクチャー・セラピューティクスは、フェーズ2bのGLP-1およびGIPRプログラムに8億8,350万米ドルの現金を投入しており、その規模を物語っています。ノボ・ノルディスクとセプテルナ社との提携は、経口肥満治療薬として最大22億米ドルと評価されています。このような資金の流れは、当面のパイプラインを下支えし、Gタンパク質共役受容体市場を大手製薬会社の戦略的優先事項として確固たるものにしています。

GPCRの精製と安定性の課題

膜タンパク質は脂質二重膜から取り出されると本来のコンフォメーションを失い、結晶学や生物物理学的アッセイを複雑にします。洗浄剤による可溶化は、しばしば安定化脂質を除去するため、ネイティブなナノディスクを保持するスチレン-マレイン酸共重合体の採用を促しています。最近の技術革新は、Ga模倣ペプチドをクロマトグラフィー樹脂に結合させ、分取スケールで活性レセプターのタグフリー単離を可能にしました。とはいえ、GPCRのサブタイプごとに特注の熱安定化サイクルが要求されるため、プラットフォームの標準化が遅れ、Gタンパク質共役型レセプター市場の短期的な効率向上にはつながらないです。

セグメント分析

試薬とキットはGPCR探索ワークフローのバックボーンを提供し、2024年のGタンパク質共役型受容体市場シェアの36.44%を占めました。これはバッファー、リガンド、検出化学物質に対する普遍的な需要を反映しています。自動リキッドハンドラー、フォトニックリーダー、インピーダンスモジュールはプラットフォームカテゴリーを構成し、小型化とクラウドリンクアナリティクスのおかげでCAGR 8.92%で上昇しています。AIアルゴリズムと光学センサーの融合により、単一のワークステーションでエンド・ツー・エンドのヒット・トリアージが可能になり、リードタイムが短縮され、中堅企業もアクセスしやすくなっています。

医薬品スポンサーが、独自のセルバンクやアッセイライブラリーを保有するCROに高コンテンツのスクリーニングを委託するにつれて、サービス契約は拡大しています。例えば、Eurofins CEREPは、20年にわたる受容体薬理学のノウハウと高密度スクリーニングラインを組み合わせ、顧客のプログラムスケジュールを短縮しています。ハイブリッドサービスは、試薬、プレート、分析ライセンスをサブスクリプションモデルでバンドルし、ラボが資本支出をプロジェクトのマイルストーンに合わせることを可能にします。その結果、プラットフォームとサービスのエコシステムが、Gタンパク質共役型レセプター市場の価値転換を支えています。

細胞内カルシウム動員キットは、クラスA受容体プログラムにおける歴史的役割を反映し、2024年の売上高を28.71%で牽引しました。一方、cAMP検出キットのCAGRは9.01%と予測されており、これは生細胞中のサイクリックAMPをナノモル以下の感度で定量するNanoLucバイナリー技術に支えられています。ラジオリガンドとGTPYS法は、放射性同位体廃棄物に関する規制の圧力がより広い範囲での取り込みを抑制しているもの、直交確認のために耐えます。

B-アレスチン・バイオセンサーは、心代謝系安全性プロファイリングに関与する経路のために普及し続け、ラベルフリーのインピーダンスプレートは、蛍光タグなしで形態学的変化を記録するようになりました。ThermoBRETプロトコールは、標識リガンドを排除することで耐熱性評価をさらに合理化し、リード最適化の際の消耗品コストを削減します。これらの技術を総合すると、Gタンパク質共役型受容体市場で利用可能な機能レパートリーが拡大することになります。

地域分析

北米は、ボストン、サンフランシスコ、サンディエゴのクラスターがベンチャーキャピタル、AIの人材、機械学習によるエビデンスパッケージを明確にするFDAガイダンスを結集し、2024年の売上高の37.43%を占めました。国内の既存企業は、毎年機器のアップグレードを繰り返しリリースしており、ユーザーは破壊的な資本サイクルなしに既存のラボを改修することができます。構造生物学に対する長年にわたるNIHの資金提供の流れは、Gタンパク質共役型受容体市場におけるこの地域の優位性をさらに強固なものにしています。

欧州は、卓越した学術と規制の現実主義がバランスよく混在しています。EMAによる肺動脈性肺高血圧症治療薬Winrevairと過活動膀胱治療薬Obgemsaの承認は、2024年における新規GPCR治療薬の承認経路を検証しました。バーゼル大学のような大陸の研究機関は、原子分解能で受容体の運動を追跡するGPS-NMRのようなエンベロープ技術を推進しています。これらの要因が相まって、Gタンパク質共役型レセプター市場の欧州における堅調な成長プロファイルが育まれています。

2030年までのCAGRが8.85%と予測されるアジア太平洋地域は、バイオテクノロジーの自立を強化し、承認スケジュールを調和させようとする政府の協調的な動きから恩恵を受けています。PCO371のような細胞内活性化剤の発見は、この地域の創意工夫を示すものであり、全身性の副作用を軽減した経口投与可能な薬剤が有望視されています。中国と韓国はペプチド治療薬の製造能力を拡大しており、ベンチャーファンドは多国籍企業と共同投資して地域の治験施設を加速させています。ラテンアメリカ、中東・アフリカの新興国はまだ規模は小さいが、技術移転協定を通じて臨床インフラを増強しており、Gタンパク質共役型受容体市場への将来の貢献国として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GPCRアッセイにおけるHTSプラットフォームの採用急増

- GPCRをターゲットとした創薬支出の増加

- 慢性疾患および代謝性疾患の負担増大

- 生物学的製剤とアロステリックモジュレーターの拡大

- AIを活用した構造誘導GPCRモデリング

- 経口小分子GLP-1作動薬のVCブーム

- 市場抑制要因

- GPCRの精製と安定性の課題

- シグナルバイアスの複雑さがアッセイ設計を妨げる

- 高度なアッセイプラットフォームの高コスト

- IPクラスタリングは運用の自由度を制限する

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- コンポーネント別

- 試薬とキット

- 細胞株

- アッセイプラットフォーム

- 検出機器

- サービス

- アッセイタイプ別

- カルシウムレベル検出アッセイ

- 放射性リガンド結合およびGTP-Sアッセイ

- cAMPおよびcGMPアッセイ

- B-アレスチン機能アッセイ

- レポーター遺伝子アッセイ

- ラベルフリーインピーダンスアッセイ

- その他のアッセイタイプ

- 治癒領域別

- 心臓血管系

- 中枢神経系

- 腫瘍学

- 代謝障害

- 呼吸器疾患

- その他の治療領域

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 契約調査機関(CRO)

- 学術調査機関

- 診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- Abcam plc

- Addex Therapeutics Ltd.

- Becton, Dickinson and Company

- BioInvenu Inc.

- Bio-Rad Laboratories Inc.

- BMG Labtech GmbH

- Charles River Laboratories

- Cisbio

- Corning Incorporated

- Danaher Corporation

- Enzo Biochem Inc.

- Eurofins Scientific SE(DiscoverX)

- Evotec SE

- HD Biosciences Co., Ltd.

- ION Biosciences

- Luminex Corporation

- Merck KGaA

- Promega Corporation

- Reaction Biology Corp.

- Revvity Inc

- Structure Therapeutics Inc.

- Thermo Fisher Scientific Inc.