|

市場調査レポート

商品コード

1850320

ソフトウェア定義データセンター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Software Defined Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ソフトウェア定義データセンター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

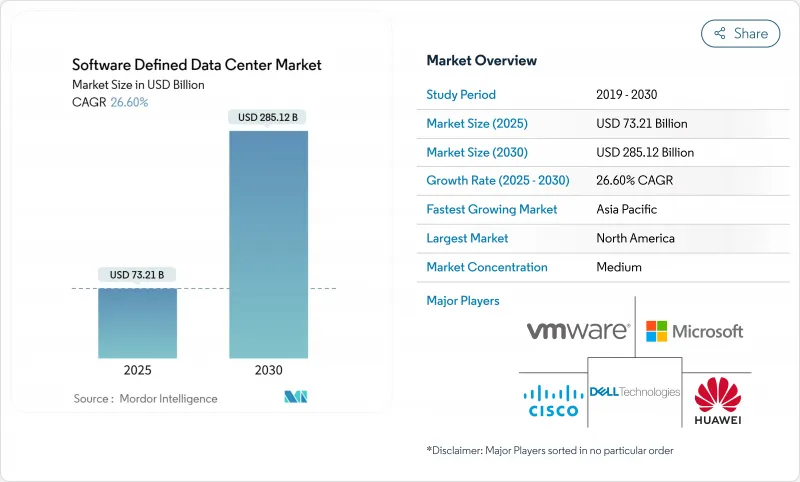

Software-Definedデータセンターの市場規模は、2025年に732億1,000万米ドルと予測され、2030年には2,851億2,000万米ドルに達すると予測されます。

強力な勢いは、俊敏なインフラ、クラウドファースト戦略、仮想化と自動化プラットフォームの着実な進歩に対する企業の需要に起因します。ハイパースケーラの増強は、急速なアルゴリズムワークロードと相まって、コロケーション事業者やエッジ事業者にも波及する記録的な設備投資を促しています。AIを活用したデータセンター・インフラ管理への持続的な投資、炭素排出目標の厳格化、オンサイト発電用の原子力マイクロリアクターの登場は、競争力学をさらに再構築します。ポリシー主導のソフトウェアレイヤーの下でコンピュート、ストレージ、ネットワーキングを統合できるベンダーは、レガシーハードウェアサプライヤーからウォレットシェアを獲得し、サービスパートナーは複雑な移行やマネージドオペレーションの委託を収益化します。

世界のソフトウェア定義データセンター市場の動向と洞察

ハードウェアとリソース使用のコスト削減

ハードウェアとソフトウェアのデカップリングが広まることで、資本支出を削減し、更新サイクルを短縮することができます。フルスタックのSDDCプラットフォームを実行している企業では、インフラストラクチャのコストを34%削減し、VMware Cloud Foundationを導入した場合の3年間のROIを564%と報告しています。プロビジョニングの自動化により利用率が向上するため、企業はパフォーマンスを低下させることなく、データセンターの設置面積を50%削減できます。また、電力と冷却コストの削減により、地域全体でプロジェクトの投資回収率が向上しています。

企業の間でクラウドと仮想化がブーム

仮想化されたコンピュート、ストレージ、ネットワークプールは、レイテンシーに敏感なワークロードとパブリッククラウドの弾力性を調和させるハイブリッド戦略を支えています。ソフトウェア定義データセンターマーケットプラットフォームを使用する金融機関は、ミドルウェアスタックを直感的な.cloudに近代化した後、メッセージ処理を40%高速化し、ダウンタイムを30%削減しました。Kubernetesに対応したホストが仮想マシンと並行して動作するため、DevOpsパイプラインが簡素化され、ロールアウトが迅速化されました。

データセキュリティとコンプライアンスの複雑性

EUのデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)などの規制により、2025年1月から管理強化が義務付けられ、金融機関は仮想レイヤー全体でサイバーレジリエンスを検証する必要に迫られています。抽象化されたリソースプールは境界の防御を困難にし、VMware Sovereign Cloudと統合するFortanix Data Security Managerのような統合鍵管理ハブの需要を促進しています。コンプライアンス監査により、プロジェクトのスケジュールが長期化し、コンサルティング費用が増加。

セグメント分析

ソフトウェア・コンポーネントのSoftware-Defined Data Center市場規模は、2025年に549億米ドルに達し、全体の売上の75.4%に相当します。オーケストレーションエンジンとポリシーベースコントローラはCAGR 28.4%で拡大しており、ハンズフリーのプロビジョニングに対する企業の意欲を裏付けています。早期導入企業は、ワークフローの自動化とドリフト修正で12カ月未満の投資回収を記録しています。エコシステムの成熟に伴い、セキュリティプラグイン、AI観測モジュール、開発者ツールチェーンが対応可能な基盤を広げています。

残りのシェアは、アドバイザリー、カスタマイズ、24時間365日のマネージド・オペレーションを含むサービスが占めています。プロバイダーは、規制の厳しい垂直市場への参入を容易にするために、移行プレイブック、リファレンスアーキテクチャ、消費ベースの課金をバンドルしています。ハードウェアの革新はコンポーザブルな設計へとシフトしているが、ソフトウェアポリシーによって管理されており、コード主導のインフラストラクチャの優位性が強化されています。

プライベートインスタンスは、2024年のSoftware-Definedデータセンター市場の41.2%を占め、機密データを保護する企業に支持されています。VMware Cloud Foundationは、オンプレミスのガバナンスを維持しながら、パブリッククラウドの経済性を模倣するターンキー・スタックを例示しています。しかし、ハイブリッドエステートは、企業がサンクアセットを放棄することなく、急増するワークロードに対して弾力性を求めているため、CAGRが最も高く26.9%になると予測されています。

Rackspace SDDC Flexは、ホスティングされたプライベートクラウドとハイパースケールエクステンションをコンサンプションモデルで統合しており、サービスプロバイダがどのように導入のカテゴリーを曖昧にしているかを示しています。パブリックオンリーのフットプリントはクラウドネイティブな企業にとって重要であり続けるが、彼らでさえツールの乱立を避けるためにゾーン間で一貫したポリシーエンジンを要求します。

ソフトウェア定義データセンター市場は、コンポーネント別(ソリューションとサービス)、展開モデル別(オンプレミス、プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、データセンタータイプ別(コロケーション、ハイパースケーラ/クラウド、エンタープライズとエッジ)、エンドユーザー業界別(ITとテレコム、BFSI、ヘルスケア、小売、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の47.6%を占め、これは早期の仮想化導入、深いクラウドエコシステム、ハイパースケーラの拡大によるものです。テキサス州における原子力マイクロリアクターの発表は、電力適正化への創造的なアプローチを示すものです。データ主権ゾーンに関する規制の明確化により、米国とカナダの国境を越えた災害復旧ペアが促進される一方、メキシコのフィンテック部門はオープンバンキング構想のためにハイブリッドフットプリントを増強しています。

アジア太平洋地域のSoftware-Definedデータセンター市場は、2030年までCAGR 28.23%で成長すると予想されます。これは、ソブリンによるクラウド助成金、eコマースの急増、デジタルバンクのライセンシングラウンドなどが後押ししています。ハイパースケーラは容量を一括リースしているが、土地、電力、許認可の確保はサードパーティの開発業者に依存しています。シンガポールは、電力上限を満たすために新型の液体冷却を採用したキャリア密集型キャンパスによって、ハブの地位を維持しています。インド、日本、中国はギガワットスケールのキャンパスを開設し、オーストラリアは遠隔地の採掘作業に対応するためにエッジの展開を支援します。

欧州は主権と炭素目標に対応してSDDCを採用。DORAの2025年1月の期限は金融機関のサイバー耐性を強化することに拍車をかけ、暗号化されたテナントごとのオーバーレイの予算を拡大します。北部の市場は導入でリードし、南部の州はパブリッククラウドのランディングゾーンやグリーン水素のパイロットを通じて加速しています。中東とアフリカでは、UAEとサウジアラビアで動きが活発化しており、ユーティリティ規模の太陽光発電所とモジュール式のデータホールが組み合わされ、クリーンエネルギーによるホスティングが行われています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハードウェアとリソースの使用コストの削減

- 企業におけるクラウドと仮想化のブーム

- ハイパーコンバージドおよびコンポーザブルインフラストラクチャの普及

- AI駆動型DCIMとデジタルツインの最適化(注目されていない)

- ラックレベルの密度を解き放つ核マイクロリアクター(レーダー下)

- 5Gサイトにおけるエッジネイティブのmicro-SDDCオーケストレーション(注目されていない)

- 市場抑制要因

- データセキュリティとコンプライアンスの複雑さ

- レガシー統合および移行コスト

- グリッド電力の不足と相互接続の遅延(目立たない)

- ベンダー統合/TCOリスクの増加(目立たない)

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション(SDN、SDS、SDC、自動化およびオーケストレーションのセキュリティ)

- サービス(コンサルティングと統合、管理、トレーニングとサポート)

- 展開モデル別

- オンプレミス

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

- データセンターの種類別

- コロケーション

- ハイパースケーラー/クラウド

- エンタープライズとエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売業とeコマース

- 製造業

- 政府と防衛

- メディアとエンターテイメント

- エネルギーと公益事業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VMware Inc.

- Microsoft Corp.

- Dell Technologies

- Cisco Systems

- Hewlett Packard Enterprise

- IBM Corp.

- Huawei Technologies

- Oracle Corp.

- Citrix Systems

- NEC Corp.

- Nutanix Inc.

- Amazon Web Services

- Google Cloud Platform

- Broadcom(VMware division)

- Juniper Networks

- Arista Networks

- Red Hat(IBM)

- Equinix Inc.

- Lenovo Group

- Rackspace Technology