|

市場調査レポート

商品コード

1850301

コンフォーマルコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Conformal Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンフォーマルコーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

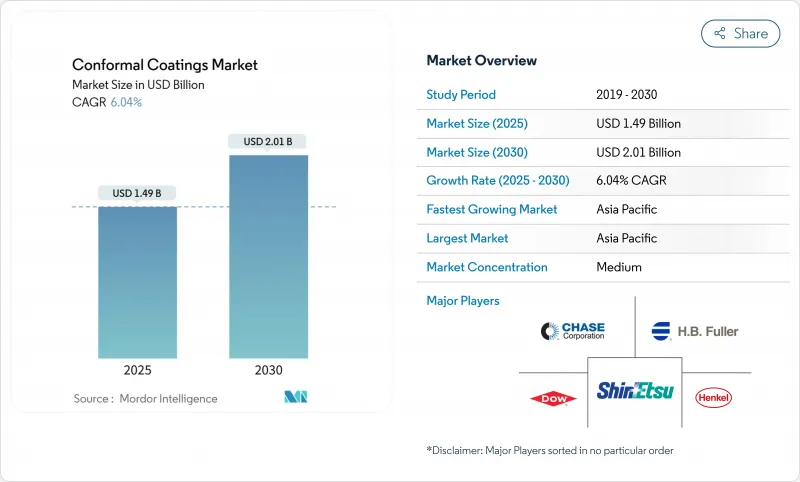

コンフォーマルコーティングの世界市場規模は、2025年に14億9,000万米ドル、2030年には20億1,000万米ドルに達すると予測されており、予測期間中のCAGRは6.04%です。

スマートフォン、5G基地局、電気自動車、衛星ペイロードの回路保護に対する需要は旺盛で、数量要件は増加傾向にあります。民生用電子機器の小型化が進み、部品間隔が30~40%縮小しているため、湿気、化学物質、イオン汚染を遮断する超薄膜の研究が進んでいます。揮発性有機化合物に対する規制強化により、製剤メーカーの関心は、工程時間を短縮しながら排出量を低減する水性およびUV硬化型に移っています。同時に、選択的ロボット・ディスペンスと化学蒸着は、最も脆弱なトレースとビアだけをコーティングすることで、新しい設計の自由を解き放ちます。競合の激しさは中程度であり、サプライヤーは独自の化学薬品、インラインプラズマ表面処理、ローカル・テクニカル・センターなどを活用して、エレクトロニクス製造の地理的フットプリントの拡大に対応しています。

世界のコンフォーマルコーティング市場の動向と洞察

5GスマートフォンとIoTウェアラブルがアジアの小型回路保護を牽引

次世代ハンドヘルドの高密度基板では、シグナルインテグリティを維持しながら5~25μmでの適合性が要求されます。アジアの大手アセンブラーは、マイクロBGAやスタックダイへの信頼性の高い被覆を可能にするため、プラズマ表面活性化によって密着性を高めています。ロボット選択システムは、コーティング量を25%削減し、マスキング工程を削減することで、スループットのボトルネックを緩和します。これらの進歩により、ブランドは重量を増やすことなく、より薄いデバイスを保護できるようになり、この地域のコンフォーマルコーティング市場の勢いを支えています。

高性能コーティングを要求するLEO衛星と航空電子機器

コンステレーション事業者は、-65 °Cから+200 °Cの温度上昇に耐え、原子状酸素に耐性を持つ熱的に安定したコーティングを指定することが増えています。MAPスペースコーティングは、超低アウトガスの真空対応フィルムを大手インテグレーターに供給し、搭載電子機器の信頼性を強化しています。拡張された環境エンベロープは、北米と欧州の一流航空サプライヤーにプレミアム化学物質への忠誠心を維持させ、特殊な航空宇宙分野のコンフォーマルコーティング市場を引き上げています。

UV硬化不透明フィルムのリワークと検査の複雑さ

不透明処方ははんだ接合部をマスクするため、品質管理のためにX線または赤外線ツールが必要となり、設備投資がかさみます。除去は、パッドが浮き上がったり、チップにクラックが入ったりする可能性のある微小磨耗や化学的剥離に頼ることが多く、サービスサイクルが長くなります。このような制約があるため、多品種生産工場ではUVケミストリーの勢いが弱まり、透明または染料トレーサブルバージョンが普及するまで、コンフォーマルコーティング市場の浸透が一時的に抑制されます。

セグメント分析

コンフォーマルコーティング市場のアクリルサブセットは、バランスのとれた防湿性、容易なリワーク、競争力のあるコストプロファイルに支えられ、2024年の売上高の44%を占めました。このセグメントは、高速でタックフリーな時間を好む大量生産スマートフォンラインに支えられ、CAGR 6.81%で成長する見込みです。エレクトロルーブのHFACシリーズは、ハロゲンフリーで低臭気であるため、厳格な大気品質ガイドラインを維持する自動車工場や防衛工場にアピールできます。シリコーンは、EVパックや航空電子機器における過酷な熱負荷で注目されており、エポキシとウレタンは、化学薬品が多く使用されるニッチな分野やアンダーフードニッチでニッチな役割を維持しています。また、エポキシやウレタンは、化学薬品が多く使用される分野やアンダーフードの分野でニッチな役割を担っています。新たなナノフルオロポリマーブレンドは、10μm以下の疎水性を約束し、小型化に対応した軽量コーティングへの絶え間ないプッシュを強調しています。

コンフォーマルコーティング市場規模は、レーダー、ライダー、ハイパワーコンバーターの設置により拡大しています。これとは対照的に、エポキシ樹脂は不可逆性が基板の手直しを複雑にするため、伸び率が鈍いです。ウレタンは、ドライブトレインコントローラーや農業機械のプリント回路基板向けの、柔軟でありながら耐薬品性に優れたシールドとして再び注目されています。総じて、材料の多様化により、OEMは保護レベルを機器のリスクプロファイルに合わせることができ、より広範なコンフォーマルコーティング業界におけるマルチ材料戦略を確固たるものにしています。

溶剤を使用する方法は2024年の売上の55%を占めているが、EUとカリフォルニアの法律が許容排出量を厳しくしているため、より環境に優しいプラットフォームへの移行が加速しています。UV硬化技術は、インスタントタックと<=50 g/L VOCを活用し、CAGR7.01%と最も急速に拡大しています。ヘンケルの無溶剤UVラインは、床面積を半分にするインライン硬化に対する産業界の意欲を証明しています。水性ケミストリーは、1~24時間の硬化を許容し、装置の簡便性を重視する生産ラインを捉えています。

UV硬化型コーティングは、その迅速な処理時間、エネルギー消費の削減、VOC排出量の最小化により、CAGR 7.01%(2025-2030年)で最も急成長しているセグメントとして浮上しています。ドイツと米国では、エネルギー効率の高い硬化が企業のネット・ゼロ誓約に合致しているため、採用が最も積極的です。

Geography Analysis

アジア太平洋地域は、2024年のシェア42%でコンフォーマルコーティング市場をリードし、2030年までのCAGRは7.54%です。中国のODMハブと5Gスモールセルの普及が進み、地域の回線利用率は高水準を維持。インドとベトナムは奨励金制度で新たなPCB生産能力を誘致し、コーティング需要を押し上げます。productronica Chinaでのプラズマトリート社のREDOX-Toolのような現地でのデモンストレーションは、この地域のプロセスエンジニアとサプライヤーとの持続的な関わりを強調するものです。

北米は、依然として過酷環境エレクトロニクスのプレミアム市場です。宇宙探査、先端航空電子工学、移植可能な医療機器には、NASAとFDAのプロトコルに適合する適格なコーティングが必要です。このようなミッションクリティカルな信頼性への注力が、平均販売価格の上昇と安定した契約量を支えています。さらに北に目を向けると、各国政府は5Gやレーダー研究のスポンサーを続けており、コーティング大手と防衛関連企業とのパートナーシップを深めています。これらの要素が相まって、欧州大陸におけるコンフォーマルコーティング市場の成長の勢いが強まっています。

欧州は環境的に厳しい規制体制を敷いているため、水性およびUVプラットフォームへの移行が加速しています。ドイツの自動車サプライチェーンは、UVと水分のハイブリッドケミストリーをボンネット下の制御基板に採用しています。この地域のコンフォーマルコーティング市場規模は、自動車の電動化によって1台当たりの基板数が増加するにつれて、着実に上昇すると予測されています。その他の地域では、南米と中東・アフリカがまだ発展途上であるが、5Gマクロタワーや太陽光発電インバーターが腐食に強い電子機器を必要とする気候の中で増加するにつれて進化しています。サプライヤーは、スタートアップ時間を短縮し、アフターメンテナンスの収益を確保するために、現地の契約メーカーにパッケージ化されたコーティングラインを出荷することが多いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおける小型回路保護を推進する5GスマートフォンとIoTウェアラブル

- 北米と欧州で高性能コーティングを必要とする低軌道衛星と航空電子機器

- RoHS準拠の低VOC水/UVシステムへの規制移行

- 通信インフラの拡張と5Gの展開。

- 航空宇宙および防衛分野での使用の増加

- 市場抑制要因

- UV硬化不透明フィルムの再加工と検査の複雑さ

- シリコーンモノマー価格の変動

- EUの溶剤系VOC規制により、従来製品の需要が減少

- 医療・航空宇宙向け高純度パリレンダイマーの不足

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 材料タイプ別

- アクリル

- エポキシ

- ウレタン/ポリウレタン

- シリコーン

- その他の化学(フッ素ポリマー、ナノコーティング)

- 技術別

- 溶剤系

- 水性

- UV硬化

- ハイブリッド/その他の高度なシステム

- オペレーション方法別

- スプレーコーティング(霧化/フィルム)

- ディップコーティング

- ブラシコーティング

- その他(選択的/ロボットディスペンスおよび化学蒸着(CVD))

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- 自動車(内燃機関、電気自動車、先進運転支援システム)

- 航空宇宙および防衛

- 医療およびライフサイエンスエレクトロニクス

- その他(工業、電力、エネルギー)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- Actnano Inc.

- Altana AG

- Bostik(Arkema)

- Chase Corporation

- Chemtronics(KEMET)

- CHT UK Ltd

- Dow

- Dymax Corporation

- Electrolube

- Europlasma NV

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Illinois Tool Works Inc.

- MG Chemicals

- Nordson Corporation

- Panacol-Elosol GmbH

- PVA

- Shin-Etsu Chemical Co., Ltd.