|

市場調査レポート

商品コード

1850268

分子細胞遺伝学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Molecular Cytogenetics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 分子細胞遺伝学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

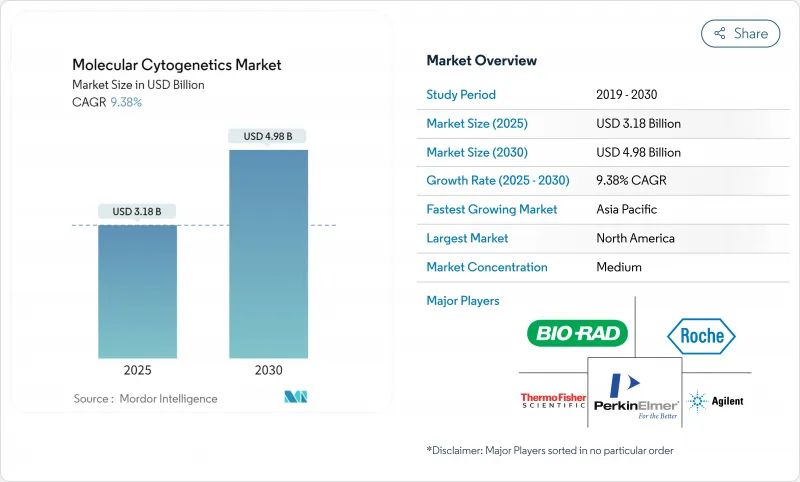

分子細胞遺伝学市場規模は2025年に31億8,000万米ドルと推定・予測され、予測期間中(2025-2030年)のCAGRは9.38%で、2030年には49億8,000万米ドルに達すると予測されます。

FDAによる規制経路の標準化、腫瘍学に焦点を当てた遺伝子検査に対する償還の拡大、AIと画像ベースのゲノミクスの急速な融合により、需要は上昇曲線を描いています。新たなコンプライアンス業務に対応できない小規模検査施設の統合は、統合プラットフォームプロバイダーへと競争力学を再構築しています。標的治療と連携するコンパニオン診断薬は現在、ルーチンの細胞遺伝学的検査の商業的バックボーンを形成し、継続的なメニュー拡大に拍車をかけています。検査施設はまた、検体量の増加に対応するためにデジタル化を加速しており、核型判読を自動化し、クラウドベースのレポーティングを統合するソフトウェアソリューションの2桁成長を後押ししています。

世界の分子細胞遺伝学市場の動向と洞察

がんと遺伝性疾患の有病率の上昇

世界的ながん罹患率の持続的な上昇により、腫瘍クリニックにおける細胞遺伝学的検査量は増加の一途をたどっています。全ゲノムシーケンスのメタアナリシスでは、固形がん症例の79%に、染色体解析によって同定可能な対処可能なゲノム変化が存在することが示されています。中国南部やその他の有病率の高い地域のサラセミアスクリーニングプログラムでは、従来のアッセイ法では発見できなかった希少遺伝子型を発見するために、第3世代シーケンサーを導入しています。プレシジョン・オンコロジーが主流になるにつれ、細胞遺伝学的検査は治療決定アルゴリズムの不可欠な要素となっています。細胞遺伝学的検査の役割は、診断にとどまらず治療法の選択にまで及び、長期的ながん治療予算に組み込まれています。

標的治療とコンパニオン診断薬への注目の高まり

2024年、FDAは、PATHWAY HER2検査のウルトラローカテゴリーへの拡大や、TruSight Oncology Comprehensiveの初の膵がんIVDキットとしての認可を含む、さらなるコンパニオン診断薬を承認しました。薬剤スポンサーは現在、30以上のコンパニオン診断薬との共同研究を行っており、この数字は分子サブタイプに関する添付文書上の主張が厳しくなるにつれて増加の一途をたどっています。in situハイブリダイゼーションシステムがクラスIIIからクラスIIに分類変更されたことで、承認までの期間が短縮され、新興企業も既存企業も開発リスクが低下しました。並行して、メディケアによる診療報酬が拡大され、地域の腫瘍診療所が細胞遺伝学的プロファイリングを標準治療として採用するようになりました。このような政策転換が相まって、細胞遺伝学は日常的な腫瘍学のワークフローに深く組み込まれ、メニューの革新が加速されます。

ハイスループット機器とFISHイメージャの高い資本コスト

自動FISHスキャナーやアレイシステムの購入は、1プラットフォームあたり100万米ドルを超えることもあり、中規模の検査室では数年にわたる減価償却スケジュールが負担となっています。AI対応の画像解析モジュールにはソフトウェアライセンス料が加算され、参入のハードルはさらに高くなります。リースプログラムは存在するが、多くの場合、購入者は営業利益率を圧迫する消耗品の最低額に縛られます。FISH、aCGH、オプティカルゲノムマッピングにまたがるフルサービスメニューの構築を目指す施設にとっては、資本圧力は特に深刻です。

セグメント分析

現在、分子細胞遺伝学市場において最もダイナミックな成長を示しているのはソフトウェアであり、予測CAGRは12.24%です。2024年にはキットと試薬が55.45%の売上を占めるが、検査施設は手作業によるレビュー時間を半減し、症例のサインアウトを分散化できるクラウドネイティブ分析に新たな資金を投入しています。その証拠に、400万本の染色体画像でトレーニングされたCHROMA基盤モデルは、現在自動メタフェイズ拡大解釈を支えるリソースとなっています。市販のプラットフォームは、ハードウェアを交換することなくAIの継続的なアップデートを統合し、設置された顕微鏡の耐用年数を延ばしています。

サービスはソフトウェアと並行して実行され、遠隔地のバイオインフォマティシャンが、社内に細胞遺伝学者がいない小規模施設向けにオンデマンドの検証を提供します。消耗品は依然として不可欠で、特に腫瘍特異的な異常に合わせて調整されたシングルユースプローブセットがあります。しかし、クラウド、AI、マイクロサービス課金の融合は、支出パターンを着実に変えつつあります。機器は依然として重要だが、アップグレードはソフトウェア中心で、収益構成はデジタルセグメントに傾いています。その結果、分子細胞遺伝学の市場規模は、単純な数量の増加ではなく、広範な再配分となりました。

FISHが2024年に58.78%の分子細胞遺伝学市場シェアを維持するのは、臨床医がその長年の実績に裏打ちされた精度を信頼し、規制当局が明確なコーディング経路を認めているからです。それにもかかわらず、aCGHはそのゲノムワイドなカバレッジとスケーラビリティにより、予測CAGRが15.83%となりつつあります。ハイブリッド技術も台頭してきており、免疫型-懸濁-マルチプレックスFISHは、現在では1回の検査で複数の転座を検出することができます。

光学的ゲノムマッピングはこれらの方法を補完するもので、血液悪性腫瘍では核型検査のみよりも15%診断能が向上します。従って、検査室では、解像度と所要時間を最大化するために、様々な方法を組み合わせています。このマルチモーダルなツールキットは、将来の調達戦略が、多様なプローブケミストリーとアレイフォーマットに対応できる柔軟なプラットフォームを中心に展開される理由を明確に示しています。

地域分析

北米は2024年に分子細胞遺伝学市場の37.56%を占め、がんゲノム医療に対するメディケアの払い戻し拡大やFDAの検査施設開発検査監視の近代化によってその地位は守られています。ロシュが新たなAI研究ハブを含む米国の診断薬インフラに500億米ドルを投じたことは、国内需要に対する長期的な自信の表れです。カナダとメキシコは地域のサプライチェーンにおんぶに抱っこで、開発コストを全額負担することなくコンパニオン診断薬へのアクセスを広げています。

欧州は成熟しているが、ビジネスチャンスに恵まれています。英国の1億9,000万米ドルのゲノミクス投資は、汎欧州的なデータ共有パイロットを支援し、EU全域での機器の再分類は認証の時間枠を短縮します。しかし、厳格なデータ主権規則がクラウドベースの画像アーカイブへの移行を遅らせ、ベンダーはオンプレミスの暗号化モジュールを提供しなければならないです。それでも、高いがん罹患率と国民皆保険制度により、ドイツ、フランス、北欧諸国では検体量は安定しています。

アジア太平洋はCAGR最速の11.34%を記録しており、これは中国の集団規模の腫瘍シーケンシング、日本の精密医療パネルの償還、インドの急速に拡大する民間病院部門が牽引しています。2024年には政府の助成金プログラムによって複数の国立バイオバンク・プロジェクトが立ち上がり、以前は感染症サーベイランスに重点を置いていた研究所のネットワークが拡大した。オーストラリアでは、10年にわたる5億米ドルのゲノム研究へのコミットメントが、この地域の勢いをさらに強めています。中東・アフリカと南米は採用曲線の初期傾斜に位置しているが、がん罹患率の上昇と診断能力構築により、予測期間中に細胞遺伝学的検査の受注が増加する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんと遺伝性疾患の罹患率の上昇

- 標的治療とコンパニオン診断への注目が高まる

- ゲノム調査への公的・私的資金の拡大

- 個別化医療中心の検査メニューの急速な導入

- 自動化とAIを活用したデジタル細胞遺伝学ワークフロー

- クラウドベースの分散型画像解析プラットフォームの出現

- 市場抑制要因

- 高スループット機器とFISHイメージング装置の高額な資本コスト

- 臨床検査室における訓練を受けた細胞遺伝学技術者の不足

- 大規模なゲノム画像ファイルのデータ主権/コンプライアンス負担

- アレイベース出生前検査パネルの償還遅延

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(米ドルでの値)

- 製品別

- 機器

- キットと試薬

- ソフトウェア

- サービス

- 技術別

- 蛍光in situハイブリダイゼーション(FISH)

- アレイ/比較ゲノムハイブリダイゼーション(aCGH/CGH)

- 核型分析

- その他のテクニック

- 用途別

- がん

- 遺伝性疾患

- 個別化医療

- その他の用途

- エンドユーザー別

- 臨床調査室

- 病院とリファレンスセンター

- 学術機関および政府機関

- 製薬会社、バイオテクノロジー企業、CRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Agilent Technologies

- Bio-Rad Laboratories

- F. Hoffmann-La Roche

- Illumina

- Thermo Fisher Scientific

- Danaher(Leica Biosystems & Cytiva)

- PerkinElmer

- Quest Diagnostics

- Oxford Gene Technology

- Empire Genomics

- Genial Genetic Solutions

- CytoTest

- MetaSystems

- Applied Spectral Imaging

- Bionano Genomics

- BioView

- Sysmex

- Fulgent Genetics

- BGI Genomics