エクソソーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Exosomes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850267

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

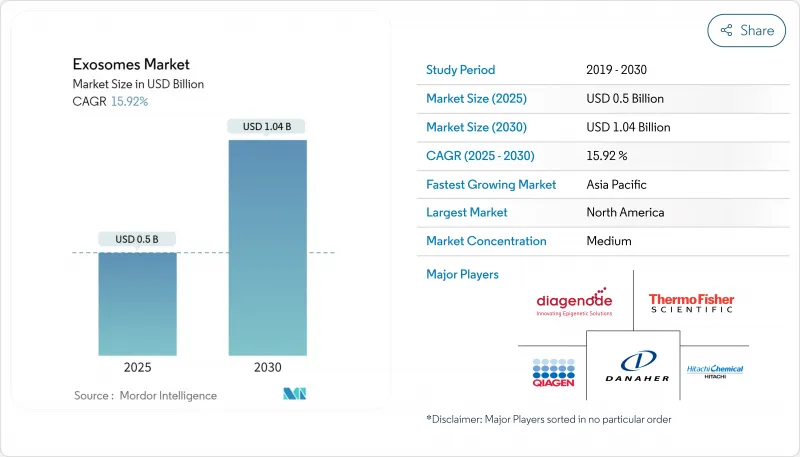

エクソソーム市場は2025年に7億1,000万米ドルと評価され、2025-2030年のCAGRは25.5%で、2030年には22億1,000万米ドルに達すると予測されています。

強い勢いは、ナノサイズの小胞が生物学的障壁を越え、免疫原性の低い貨物を送達できることに起因しており、エクソソームを次世代診断薬や標的治療薬の好ましいプラットフォームとして位置づけています。北米は規制環境の整備と研究開発資金の充実に後押しされて採用をリードしており、アジア太平洋は生物医学イノベーションへの公共投資を背景に急拡大しています。キットと試薬は分離を簡素化するため大きなシェアを占めているが、ユーザーが複雑な分析をアウトソーシングするため、サービスとソフトウェアが急成長しています。現在、診断薬が最大の用途を占めているが、臨床的エビデンスが高まるにつれて治療プログラムも加速しています。

世界のエクソソーム市場の動向と洞察

がん罹患率の上昇がリキッドバイオプシーと治療薬を後押し

世界のがん罹患率は上昇傾向にあり、腫瘍の生物学をリアルタイムで追跡する低侵襲検査の需要に拍車をかけています。エクソソームベースのリキッドバイオプシーには腫瘍に特異的な核酸とタンパク質が含まれており、早期発見と動的モニタリングが可能です。2024年に米国がん学会で発表された調査では、エクソソームアッセイとCA19-9を組み合わせると、ステージ1-2の膵臓がんの97%が検出されました。同時に、研究グループは腫瘍由来の小胞を精密薬物ペイロード用に工学的に設計し、標的外毒性を減らし、新たな治療の道を開いています。このように、腫瘍学はエクソソーム市場の唯一最大の促進要因であり続け、プラットフォームの進化と臨床的受容の触媒となっています。

エクソソーム製品のCMCガイドラインの明確化

米国FDAはベシクルを生理活性に基づいて評価するのに対し、欧州医薬品庁は先進治療薬としています。現在、ガイダンス草案では、重要品質特性試験と放出基準が明記されています。日本の再生医療製品に関する迅速化パスウェイは、さらなる勢いをもたらします。より明確な規制は承認リスクを軽減し、後期段階の資本を惹きつける。

標準化された特性評価プロトコルの欠如が再現性を損なう

異種分離法では、粒子数、粒子径分布、生物活性が異なる小胞調製物が生成されます。2024年にJournal of Nanobiotechnology誌に掲載された総説では、研究室が名目上同じようなキットを使用していても、大きなばらつきがあることが報告されています。合意された標準がなければ、研究間の比較は困難となり、トランスレーショナルな進歩が遅れます。国際細胞・遺伝子治療学会(International Society for Cell &Gene Therapy)による継続的な取り組みは心強いものであるが、広く普及させることが中期的な課題であり、エクソソーム市場の軌道修正をもたらす可能性があります。

セグメント分析

キットと試薬は、単離の簡素化とオペレーターのばらつきを抑える役割を反映し、エクソソーム市場の2024年の売上高の47%を占めました。ExoEasy Maxi Kitのような既製品は、血漿、血清、尿において一貫した小胞収率を提供します。このセグメントは、定期的な消耗品需要と定着したユーザー慣れから利益を得ています。サービス&ソフトウェアは、規模は小さいもの、ラボがマルチオミクス・プロファイリングとバイオインフォマティクスを外注しているため、CAGR 39.7%で拡大しています。受託研究機関は現在、サンプル処理とAI主導の分析をバンドルし、バイオマーカー探索に不可欠なパートナーとして位置づけています。自動ビーズベース・プルダウン・プラットフォームや、より高いスループットを提供するベンチトップ・ナノフローサイトメーターに後押しされ、インストルメントが第3位のスライスを占めています。統合が深まるにつれて、ベンダーはハードウェアと消費可能なソフトウェアのバンドルをリリースすることが多くなり、エクソソーム市場での粘りが強まっています。

消耗品は安定したマージンを確保し、装置は1回限りの設備投資を命じ、ソフトウェアはデータ中心の経常収益を確保します。消耗品は安定したマージンを確保し、機器は1回限りの設備投資で済み、ソフトウェアはデータ中心の経常収益を確保します。試薬、自動化、クラウドパイプラインをシームレスなユーザーエクスペリエンスに結びつけることができるベンダーは、予測期間中にエクソソーム市場シェアを拡大すると思われます。

分離法は2024年のワークフロー収益の55%を占め、再現性の高い実験にとって重要であることを強調しています。超遠心法は、規模の制限にもかかわらず依然として広く採用されており、一方、ポリマー沈殿キットは迅速な少量処理で人気を集めています。Biological Dynamics社のExoVerita Proのような独自のソリューションは、血漿から小胞を高純度で濃縮するために交流磁場を統合しています。CAGR38.5%で拡大するダウンストリーム分析は、この分野の分析の軸を例証するものです。単一小胞ナノフローサイトメトリーは現在、ウイルスに近い分解能で表面抗原をプロファイリングし、タンデム質量分析は1回の分析で何千ものタンパク質カーゴ種を同定します。AIモデルは、マルチオミクスシグネチャーを疾患表現型に結びつけ、生の測定値を臨床的に実用的な指標に変換します。分離ワークフローが成熟するにつれて、競合他社との差別化はデータの豊富さと解釈のスピードに移行しつつあり、これはエクソソーム市場内の技術対応サービスプロバイダーにとって好機です。

長期的な展望では、分離から分析までの統合されたパイプラインは、ターンアラウンドタイムを数日から数時間に短縮します。センサーを組み込んだオンチップ分画を組み込んでいるベンダーは、いずれベンチトップ遠心分離を時代遅れにする可能性があり、ベストプラクティスのワークフローをさらに再定義し、エクソソーム市場全体の新たな収益層を解き放ちます。

地域分析

北米がエクソソーム市場の中心で、2024年の収益シェアは53%です。米国は、NIHの助成金やFDAのガイダンス草案が製造への期待を明確にしていることもあり、臨床試験やベンチャー企業の立ち上げが盛んです。ハーバード大学、マサチューセッツ工科大学(MIT)、メリーランド州立大学アンダーソン校(MD Anderson)などの主要学術拠点は、技術スピンアウトを促進する細胞外小胞の専門センターを運営しています。リキッドバイオプシーの償還コードが普及し、治療資産が後期段階に入るにつれて、この地域の市場規模は2030年まで急増すると予測されます。診断薬が現在の主流を占める一方、神経腫瘍学と心代謝性疾患向けの人工小胞治療薬が極めて重要な臨床試験に近づいています。

アジア太平洋地域は最も急成長している地域で、CAGR予測は39.0%です。中国、日本、韓国は、専用のトランスレーショナル・プログラムに資金を提供し、バイオテクノロジー製造のための税制優遇措置を提供しています。韓国のBrexogenのライセンシング契約は、この地域初のエクソソーム治療薬のアウトライセンシングのマイルストーンとなり、商業的成熟を強調しています。地域の規制当局は、ATMPの枠組みに倣った調和のとれたガイドラインを起草しており、国境を越えた臨床試験の実施を容易にします。現在は診断薬が売上の中心を占めているが、現地のCDMOがGMPスイートを拡大し、臨床データが明らかになるにつれて、治療薬プログラムがシェアを拡大する態勢が整っています。

欧州はドイツ、英国、フランスに支えられて3位にランクされています。欧州医薬品庁(EEA)のATMPパスウェイは小胞薬の指針であるが、効力測定と米国の機能的測定基準への重点の置き方が異なるため、国際的な臨床試験の調整が複雑になる可能性があります。ホライズン欧州は、ベンチサイドからベッドサイドへの橋渡しをする多国籍コンソーシアムに資金を提供し、技術検証を加速させています。製薬会社は、特に神経変性疾患や希少疾患の適応症において、共同開発のために大陸の研究力を活用するようになっています。中東・アフリカと南米は、アカデミック・センター・オブ・エクセレンスを中心とした新興市場を形成しています。公衆衛生への取り組みや慢性疾患の増加により、エクソソーム診断薬や現地製造の治療薬が徐々に普及し、エクソソーム市場の世界的な広がりが期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍学の負担増大により、エクソソームベースの液体生検と治療薬の需要が増加

- 高収量エクソソーム分離技術の急速な進歩による商品コストの低減

- 細胞外小胞薬物送達パイプラインへのベンチャーキャピタルと大手製薬会社の投資増加

- 精密医療におけるコンパニオン診断パートナーシップの拡大

- バイオマーカーの発見と検証を加速する学術産業コンソーシアムの台頭

- エクソソーム製品のCMCガイドラインを定義する好ましい規制イニシアチブ

- 市場抑制要因

- 標準化された特性評価プロトコルの欠如が再現性を損なう

- 厳格なGMPコンプライアンス要件により製造の複雑さとコストが増加

- 長期安全性データが限られており、大規模な治療薬の承認が遅れている

- 断片化された知的財産情勢が事業の自由度(FTO)の不確実性を生み出す

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- キットと試薬

- 機器

- サービスとソフトウェア

- ワークフロー別

- 分離方法

- 超遠心分離

- 免疫親和性捕捉

- ポリマーベースの沈殿

- マイクロ流体分離

- 下流分析

- ナノフローサイトメトリー

- 電子顕微鏡

- 質量分析

- 分離方法

- 生体分子の種類別

- 非コードRNA(miRNA、lncRNA)

- タンパク質とペプチド

- 脂質

- mRNA

- DNA断片

- 用途別

- 診断

- がん

- 神経変性疾患

- 心血管疾患

- 感染症

- 治療薬

- 腫瘍学

- 再生医療

- ドラッグデリバリープラットフォーム

- 診断

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術調査機関

- 病院とクリニック

- 診断センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Danaher Corp.(Beckman Coulter)

- Thermo Fisher Scientific Inc.

- Fujifilm Holdings Corp.

- Qiagen N.V.

- Lonza Group Ltd

- Miltenyi Biotec

- Illumina Inc.

- Hologic Inc.

- JSR Corp.(MBL International)

- Bio-Techne Corp.(Novus Biologicals)

- Takara Bio Inc.

- Malvern Instruments Ltd

- Abcam plc

- Capricor Therapeutics Inc.

- Evox Therapeutics Ltd

- Aethlon Medical Inc.

- Aegle Therapeutics

- Mursla Ltd

- Aruna Bio

- NanoSomix Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日