シリンジ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Syringes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850259

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

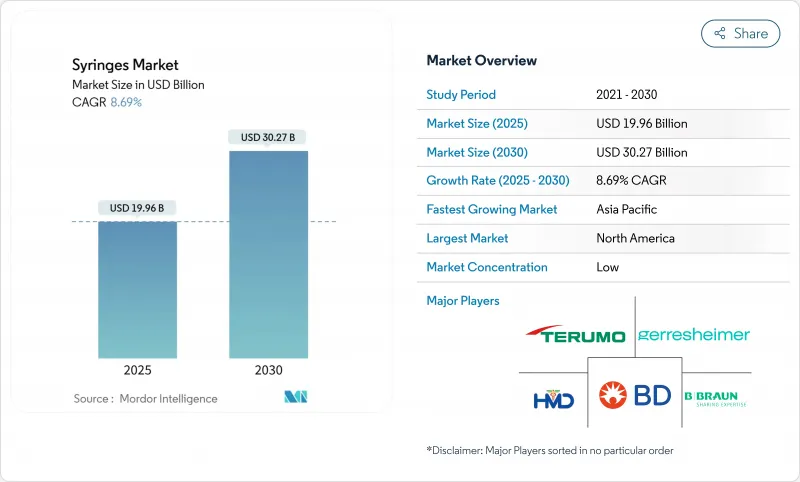

シリンジ市場の2025年の市場規模は199億6,000万米ドル、2030年には302億7,000万米ドルに達すると予測され、この期間のCAGRは8.69%です。

すなわち、頻繁な注射を必要とする慢性疾患の着実な増加、大量予防接種能力への構造的コミットメント、正確でデッドスペースの少ない送達を必要とする生物製剤への製薬業界の軸足です。米国では2026年2月からISO13485規格が適用され、品質システムが市場参入の前提条件となることで、市場競争力が再調整されつつあります。一方、規格外の輸入品に関連した持続的な供給の途絶は、BDのコネチカット工場とネブラスカ工場を拡張する2年間の4,000万米ドルのプログラムに代表される、4億米ドル以上の国内生産能力拡張を促しています。地域別では、北米が購買力を有し、注射器出荷のほぼ10分の4を占める一方、アジア太平洋地域は、公衆衛生への投資と慢性疾患罹患率の上昇に支えられ、CAGR 9.32%と最も速い単位成長を遂げています。感染制御プロトコルが病院のワークフロー効率に合致しているため、使い捨てタイプが主流を占めているが、生物製剤のパイプラインが長期化し、単位あたりの経済性が割高な価格設定を可能にするにつれて、特殊なシリンジ(プレフィラブル、安全設計、低デッドスペース設計)が最も強い成長を示しています。

世界のシリンジ市場の動向と洞察

慢性疾患と感染症の負担増

世界の糖尿病患者数は2045年までに7億8,300万人に達すると予測され、1日複数回の注射をサポートするインスリン送達システムへの需要が高まっています。粘性の高い生物製剤は、残留廃棄物を制限する低デッドスペースのバレルを必要とするため、体積効果は精密さのニーズによって増幅されます。高齢化により患者一人当たりの注射回数が増加するため、薬剤の安定性を維持し、投与量の正確性を確保する高度なシリンジの調達が促進されます。特殊な製剤を製造できるメーカーは、生物学的製剤の開発企業との緊密な連携から利益を得て、価格プレミアムを獲得しています。また、製薬企業は併用療法を模索し、治療エピソードあたりの単価を高め、慢性疾患治療における専門的なシリンジの役割を確固たるものにしています。予測期間中、慢性疾患の牽引役となる医薬品は、高所得地域全体で着実かつ予測可能な数量成長を強化する一方、新興市場ではプレミアム・デザインの採用を加速させると思われます。

集団予防接種プログラムの成長

パンデミック後の保健政策では、ユニセフが将来のキャンペーン用に10億シリンジの在庫を購入したことからもわかるように、現在では大規模なバッファ在庫が制度化されています。Gaviの2026-2030年ロードマップでは、緊急予防接種備蓄に5億米ドルを計上し、WHOの事前認定基準に適合した自動無効化装置の基本的な需要を支えています。アフリカ、東南アジア、ラテンアメリカの各国政府は、輸入依存を軽減するために現地組立ラインに投資しており、既存サプライヤーに技術移転の機会を提供しています。調達モデルは長期的な枠組み契約を重視するようになっており、生産スケジュールを安定化させ、サプライヤーが大量生産ツールを活用できるようにしています。標準化されたバレル容積とルアーロック設計が既定の仕様として登場し、支配的な使い捨てカテゴリーに数量がさらに集中します。このドライバーの中期的な影響力は、確実な補充サイクルと、安全設計されたバリエーション製品の単価上昇につながります。

高い安全コストシリンジ&針刺し損傷への懸念

安全設計モデルの小売価格は従来モデルの2~3倍であるため、予算に制約のある施設では、規制でより安全なデバイスが推奨されていても、なかなか切り替えようとしないです。低中所得国の中央医療店舗入札では、長期的な傷害負債を上回る品目コストが設定されており、普及が遅れています。製造規模の拡大とポリマーの自動化により、単価は徐々に低下しているが、ほとんどの低所得環境では、価格平準化にはまだ数年かかります。潜在的な訴訟予防効果に対して医療機器コストを償却する革新的な調達メカニズムが、価値提案の再構築に役立っています。臨床結果データやトレーニング・バンドルなどを提供するサプライヤーは、総所有コスト(Total Cost of Ownership)のメリットを示し、購入しやすい価格への障壁を緩和します。中期的には、規制の圧力とコストの漸進的な収束が相まって、抑制の影響は限定的なものになると予想されます。

セグメント分析

2024年のシリンジ市場シェアの89.23%はディスポーザブルであり、感染管理の必要性と使い捨て在庫サイクルの物流上の優位性が強調されています。再使用可能なバレルが二次汚染のリスクと関連する証拠が示された後、病院のプロトコールはディスポーザブル機器に標準化され、規格外輸入品に関するFDAの通知を受けてシフトが加速しました。大量成形は工具を迅速に償却する一方、再使用品の中央滅菌は依然として労働集約的であるため、単価経済性は使い捨てに有利です。BDの国内事業拡大だけで、年間生産量は6億個増加し、ディスポーザブルの供給基幹が強化されます。

現在、再利用可能なシリンジは、動物手術や、滅菌オートクレーブがすでに使用されている低資源環境などのニッチな役割を占めています。このような分野でも、助成金によるシングルユース器具のアップグレードは、提供者がより厳しい安全基準を適用する中で進んでいます。トレーニング教材、規制監査、電子在庫プラットフォームは、ますます使い捨てのワークフローを前提としています。その結果、サプライヤーはディスポーザブルの技術革新を優先し、臨床医はシングルユースプロトコルに慣れ親しむという自己強化サイクルが生まれ、シリンジ市場全体のカテゴリーリーダーシップがさらに強固なものとなっています。

汎用デバイスは、ルーチン注射、ワクチンキャンペーン、低粘度療法を供給することにより、2024年に65.25%の売上シェアを維持します。特殊なシリンジ-プレフィラブル、安全設計、低デッドスペース型ーはCAGR 9.43%を記録し、全製品カテゴリーの中で最速と予測されます。同分野の拡大は、GLP-1作動薬、mRNA治療薬、CAR-T輸液など、高精度容器に依存する製薬企業の生物製剤への投資を反映しています。ノースカロライナ州にあるSCHOTT Pharmaの3億7,100万米ドルの施設は、これらの高度な形式を満たすために追加された能力の一例です。

特化したユニットは、コモディティ化したバレルよりも20~150%の価格プレミアムがつき、樹脂コストの変動からサプライヤーを守っています。注射針の安全シースやRFIDタグの内蔵など、デバイスの複雑化も知的財産の堀を形成します。受託製造業者はプランジャーストッパーやシリコーンオイルコーティングを分子ごとに調整し、サプライヤーを製薬バリューチェーンにより深く組み込みます。その結果、特化したフォーマットが不釣り合いな価値を獲得し、シリンジ市場の技術ロードマップを形成しています。

地域分析

北米は2024年のシリンジ市場売上高の39.44%を占め、一人当たりのヘルスケア支出の高さ、生物学的製剤の早期導入、臨床ワークフローにおける安全性デバイスの使用義務化などに後押しされています。BDは複数の米国工場をアップグレードし、リードタイムを40%短縮し、より厳格なFDAの追跡・追跡義務に対応する生産能力を追加するため、国内再ショーリングが加速します。パンデミック対策と連動した連邦政府の助成金優遇措置は、充填仕上げインフラの拡張をさらに後押しし、特殊なシリンジに対する川下需要を確保します。

アジア太平洋地域のCAGRは9.32%と最も速く、急速に拡大する中産階級人口と慢性疾患治療薬を助成する政府のヘルスケア改革に支えられています。日本と韓国は高価値の生物学的製剤の充填・仕上げ加工を行い、インドとベトナムは予防接種プログラム用の汎用ディスポーザブルを大量に吸収しています。FDA(米国食品医薬品局)の品質警告に端を発した中国工場に対する規制当局の監視は、多国籍製薬企業を、より高いコンプライアンス証明書を持つASEANサプライヤーへと多角化させる。この多角化戦略により、受注が再分配され、各地域の品質に対する期待値がより高い基準値に設定されます。

欧州は、安全性と持続可能性に報いる包括的な償還の枠組みに後押しされ、特殊なフォーマットとエコデザインのリーダーとしての牙城を維持しています。ゲレスハイマーのドイツの生産ラインは、EUの厳格なリサイクル可能な含有量の閾値を満たすシクロオレフィンポリマーのバレルを提供しており、欧州のバイヤーは材料クラスを変更することなく、適合する選択肢を得ることができます。中東・アフリカと南米は、予防接種の普及と病院インフラの改善により、注射器需要が堅調に推移している新興市場です。とはいえ、これらの地域では、為替変動や規制の調和が遅れているため、投資スピードは鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と感染症の負担増大

- 集団ワクチン接種プログラムの増加

- 自己投与の傾向と投与量精度の要求

- セーフティおよびスマートシリンジのための規制の推進

- 細胞・遺伝子治療における低死腔シリンジの急速な普及

- RFID対応の廃棄物追跡機能がスマート注射器の採用を促進する

- 市場抑制要因

- セーフティシリンジの高コストと針刺し事故への懸念

- 代替薬物送達(パッチ、ポンプ、吸入器)

- プラスチック医療廃棄物のコンプライアンスコスト

- プレフィルド用ホウケイ酸ガラス管の不足

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 再利用可能なシリンジ

- 使い捨てシリンジ

- 製品タイプ別

- 汎用

- 専門分野

- 材料別

- ガラス

- プラスチック

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- ホームケア

- その他

- 用途別

- 糖尿病

- ワクチン接種と予防接種

- ボトックス/美容

- 変形性関節症

- ヒト成長ホルモン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton Dickinson & Co.

- Terumo Corp.

- B. Braun Melsungen AG

- Nipro Corp.

- Gerresheimer AG

- Hindustan Syringes & Medical Devices

- Cardinal Health Inc.

- Schott AG

- West Pharmaceutical Services

- Stevanato Group

- Retractable Technologies Inc.

- Smiths Medical(ICU Medical)

- Sol-Millennium Medical

- Baxter International Inc.

- Owen Mumford Ltd.

- Catalent Pharma Solutions

- M.C. Johnson Co.

- Changzhou Mingle Medical

- Hi-Tech Syringes

- West(Daikyo)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日