OLEDマイクロディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

OLED Microdisplay - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850254

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

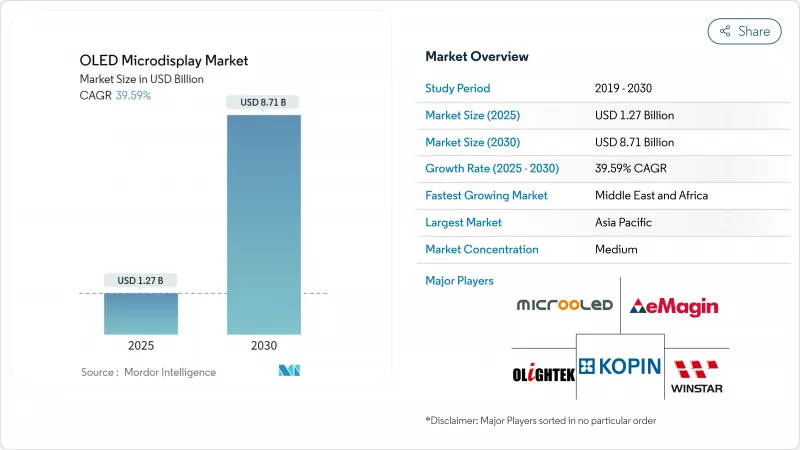

OLEDマイクロディスプレイ市場の2025年の市場規模は12億7,000万米ドルで、2030年には87億1,000万米ドルに達すると予測され、CAGRは39.59%で進展します。

拡張現実や仮想現実のヘッドセット、軍用ヘルメットシステム、高級自動車用ヘッドアップディスプレイにおける小型で高解像度のニアアイパネルへの旺盛な需要が、数量成長を加速させています。ダイレクトパターニングとタンデムスタックアーキテクチャは、消費電力を削減しながら輝度の上限を60,000nitsに引き上げ、新興のMicroLEDに対するこの技術の立場を強化しています。中国のOLEDオンシリコン鋳造工場の生産能力増強も並行して進み、単価の引き下げとリードタイムの短縮が進んでいます。戦略的買収、とりわけSamsung Displayによる2024年のeMagin買収は、先進的なプロセス・ノウハウを大量生産ラインに押し上げ、後発の競合他社との性能差を広げています。

世界のOLEDマイクロディスプレイ市場の動向と洞察

中国鋳造によるOLEDオンシリコンの生産能力拡大

BOE、SeeYA、IRay Groupが生産能力を増強し、OLEDマイクロディスプレイ市場に大量かつ高歩留まりの供給を投入しています。鋳造工場は、画素密度の高いフロントプレーンと新設のシリコン・バックプレーン・ラインを組み合わせ、スループットの向上とプロセス制御の強化を図っています。IRayのバックプレーン専用投資は、アウトソーシングのステップを減らし、コスト競争力を強化する垂直統合の推進を示しています。これらの動きは、アジア太平洋を地域的な供給拠点からグローバルな供給拠点へと位置づけ直し、規模と技術リーダーシップの両面で日本や韓国の既存企業に課題するものです。生産能力の拡大は価格設定も安定させ、消費者向け機器OEMメーカーに長期的なOLEDマイクロディスプレイ市場発注を促します。

軍用ヘルメット搭載ディスプレイの採用加速

北米の防衛プログラムでは、パイロット用、地上部隊用、暗視用光学部品用として、AMLCDからOLEDマイクロディスプレイへの移行が急速に進んでいます。Kopin社が2025年4月に獲得した750万米ドルの契約は、優れたコントラスト、モーションブラーのない映像、軽量化を実現した堅牢なニアアイモジュールに対する需要の高まりを浮き彫りにしています。F-35プラットフォームでの検証により、ミッションクリティカルな信頼性が実証されたため、他のプログラムでも同様のディスプレイアーキテクチャが採用されるようになっています。F-35プラットフォームでの検証により、ミッションクリティカルな信頼性が実証されたため、他のプログラムでも同様のディスプレイ構造が採用されるようになりました。武器照準器やコマンドコントロールアイウェアへの市場の多様化により、調達リスクが分散され、軍事需要がOLEDマイクロディスプレイ市場の安定した要となっています。

OLEDoSの湿気侵入カプセル化の課題

特に車載や軍事用途のような過酷な使用環境では、水分侵入という持続的な課題が、OLEDマイクロディスプレイの普及に大きな技術的障壁となっています。従来のディスプレイとは異なり、マイクロディスプレイの超小型フォームファクターは、従来の封止方法のための最小限のスペースしか残さず、製造歩留まりと長期信頼性の両方に影響を与える基本的な工学的課題を生み出しています。最近の韓国の大学の技術革新は、繊維ベースのウェアラブルOLEDに多機能カプセル化を導入し、より堅牢なソリューションへの道を開く可能性があります。この課題の技術的な複雑さは、光学的な透明性を維持しながら気密封止を行うカプセル化ソリューションの必要性によってさらに複雑になっています。この制約は、10年以上の耐用年数が要求される車載用ディスプレイなど、長期の動作寿命が予想されるアプリケーションに特に影響するため、独自の封止技術を開発できる企業に競争機会をもたらしています。

セグメント分析

2025年のNear-to-Eyeデバイスの市場規模は8億1,000万米ドルで、総売上の64%に相当します。ミックスドリアリティヘッドセット、トレーニングゴーグル、スマートヘルメットへの持続的な出荷が需要を支えています。プラットフォーム所有者のエコシステム投資は、毎年の解像度と輝度のアップグレードをサポートし、その結果、平均販売価格と粗利益率が上昇します。

電子ビューファインダーの2025年のベースは小さいが、2030年までのCAGR見込みは41.2%で、十分な余地を示唆しています。ソニー、ニコン、キヤノンのプロ用ミラーレス一眼は、タイムラグのないフレーミングとHDRプレビューを実現するためにOLED EVFを標準化しています。カメラメーカーがモデルサイクルを合理化するにつれて、パネルの数量は3年以内に倍増する可能性があり、EVFはOLEDマイクロディスプレイ市場の戦略的ヘッジとして確立されます。

2024年のOLEDマイクロディスプレイ市場シェアは、HD 720p層が36%を占め、メインストリームARビューアーが許容できる鮮明さと厳しいパワーバジェットのバランスを保っています。しかし、成長の勢いは画素密度が3,000ppiを超えるAbove-FHD層にあります。Samsung Displayの2025年初期サンプルは5,000ppi、ピーク輝度20,000nitsを達成し、これらのパネルは企業向けVRや軍用偵察ゴーグル向けに位置づけられます。

2030年までのAbove-FHD出荷のCAGR予測は42.3%であり、OLEDマイクロディスプレイ市場規模の拡大の多くを吸収します。高帯域幅インターフェースと低レイテンシドライバがこれらのパネルに付随し、統合型サプライヤに利益をもたらす補助シリコン需要を生み出します。

地域分析

アジア太平洋地域は、バックプレーンファブ、エミッターサプライヤー、コンシューマーデバイスアセンブラーが密集していることから、2024年の世界売上高の57%を占める。サムスンディスプレイと中国の大手鋳造メーカーによる継続的な生産能力拡張が供給の継続性を確保し、国境を越えた合弁事業が技術移転を円滑にしています。韓国と中国では政府による優遇措置が生産コストをさらに引き下げ、地域のリーダーとしての地位を維持しています。

北米は、特に高耐久性、高輝度モジュールを要求する防衛や企業向けXR配備のためのハイスペック需要を支えています。シリコンバレーとボストンでは、ベンチャーキャピタルによる資金調達が、光学部品とドライバーICを開発する新興企業を後押ししており、その結果、プロトタイプ・ディスプレイの現地調達が進んでいます。F-35ヘルメット・アップグレードなどのプログラムに代表される国防調達は、北米のOLEDマイクロディスプレイ市場購入に安定した層を加えています。

欧州では、自動車のロールアウトと利益率の高い医療用可視化が中心です。ドイツとフランスのティアワン・サプライヤーは、パネル・メーカーと協力して、車載用ヘッドアップ実装のための低遅延インタフェースを共同設計しています。中東・アフリカ地域は、小さな基盤からのスタートではあるが、防衛近代化予算と先進的なAR-HUDを含む高級車の輸入により、CAGR 42%で推移しています。南米は主に消費者志向で、地元のカメラ生産と急成長するゲームコミュニティから徐々に機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国鋳造によるOLED-on-Silicon(OLEDoS)生産能力の拡大

- 北米全域で軍用ヘルメット搭載ディスプレイへのマイクロOLEDの採用が加速

- 欧州におけるマイクロOLEDパネルを使用したARヘッドアップディスプレイの自動車OEM統合

- 日本と韓国で高級ミラーレスカメラのEVFが急増

- 米国とイスラエルでOLEDマイクロディスプレイに特化したAR/VRスタートアップへのVC資金が増加

- 0.7インチ未満、3,000ppi超の範囲でマイクロLEDを上回るコストパフォーマンスの優位性

- 市場抑制要因

- OLEDoSにおける水分侵入防止カプセル化の課題

- 1,000 cd/m2未満の明るさの天井とマイクロLED

- 日中間のサプライチェーン集中が地政学的リスクを生む

- 急速な製品陳腐化によるOEM在庫リスクの増大

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- Near-to-Eye (NTE)

- プロジェクション

- 電子ビューファインダー(EVF)

- 解像度別

- SVGA以下(800 X 600以下)

- XGA(1,024×768)

- 高画質(720p)

- フルHD(1080p)

- FHD以上(2K-4K以上)

- 技術別

- RGB OLEDオンシリコン

- 白色OLED+カラーフィルター

- ガラス上のAMOLED

- トップエミッティングOLED

- パネルサイズ(対角)

- 0.5インチ未満

- 0.5~1.0インチ

- 1.0インチ以上

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- AR/VRヘッドセット

- デジタルカメラとビデオカメラ

- スマートウェアラブル

- 自動車

- ARヘッドアップディスプレイ

- サイドミラー交換ディスプレイ

- ヘルスケア

- 外科用および診断用ウェアラブル

- 医療用画像機器

- 産業および企業

- スマートグラス

- マシンビジョンシステム

- 航空宇宙および防衛

- ヘルメットマウントディスプレイ

- 武器とサーマルサイト

- 法執行とセキュリティ

- 暗視ゴーグル

- ボディカメラ

- その他(研究・教育)

- コンシューマーエレクトロニクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sony Semiconductor Solutions Corp.

- Seiko Epson Corporation

- Kopin Corporation

- eMagin Corporation

- Yunnan Olightek Opto-Electronic Technology

- Microoled SA

- WiseChip Semiconductor Inc.

- Fraunhofer FEP

- Sunlike Display Technology

- BOE Technology Group Co., Ltd.

- Raysolve Technology

- SeeYA Technology

- AUO Corporation

- Dresden Microdisplay GmbH

- Jasper Display Corp.

- Himax Technologies, Inc.

- United Microdisplay Partners

- HC SemiTek Corporation

- Plessey Semiconductors

- OLiGHTEK Optoelectronics Kunming Co.

- Truly Semiconductors Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 133 Pages

- 納期

- 2~3営業日