|

市場調査レポート

商品コード

1850222

自動試験機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automated Test Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動試験機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

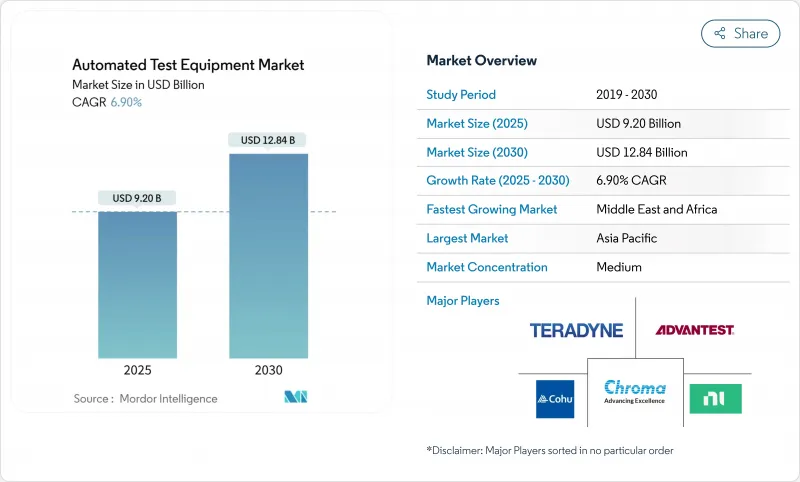

自動試験機の市場規模は2025年に92億米ドル、2030年には128億4,000万米ドルに達し、CAGR 6.9%で成長すると予測されています。

サブ5nmノードへの移行、自動車の電動化、システム・イン・パッケージ設計の複雑化などが需要を後押ししています。メーカー各社は、10 nV/√Hz以下の測定が可能な超低ノイズプラットフォームに資金を振り向ける一方、パワーデバイスのスペシャリストは、1,200 Vを超えるストレスを安全に印加できるテスターを指定しています。装置ベンダーは同時に、デバッグ・サイクルを短縮し、歩留まり学習を改善するために、リアルタイム・データ解析を統合しています。主要企業の統合は続いていますが、革新的な中堅企業は、AIアクセラレータのウエハーレベルバーンインやフォトニクスデバイスの信頼性検証など、ニッチな成長分野をターゲットにしています。

世界の自動試験機市場の動向と洞察

縮小する7 nmノード未満、超低ノイズATEの要求

台湾と韓国ではサブ7 nmの生産が急増しており、10 nV/√Hz以下の測定精度とピコ秒レベルのタイミングが要求されています。大手鋳造所は、強化されたシールドと最適化されたグランド・レファレンシングによってクロストークを抑制する新しいベクトル・パラレル・アーキテクチャを認定することで対応しています。ツールサプライヤは、これらの設計を機械学習主導のパターン生成と組み合わせて特性評価ループを圧縮しており、この機能は現在、主要なSoCプラットフォームで標準となっています。

自動車の機能安全ICテスト急増(ISO 26262)

欧州のTier-1半導体ベンダーは、フォールトインジェクション対応テスタの導入を2024年から2025年の間に34%増加させました。この装置は、何百もの安全ゴールの並べ替えを実行し、結果を要件トレーサビリティ・マトリクスにマッピングします。ハードウェア・イン・ザ・ループ・ベンチとの統合により、パワートレイン・インバータ、レーダー・センサ、MCUサブシステムの同時検証が可能になり、ASIL-Dコンプライアンスを大規模に確保することができます。

サブ5nmテスタの高い資本集約度と長い投資回収期間

プラットフォーム価格は7nm世代に対して35%上昇し、中堅ファブの投資回収期間は5年を超えています。超安定Low-k誘電体プロービング、高度な熱レギュレーション、マルチテラビット・パターン・メモリの必要性は、取得コストとサービス・コストの両方を押し上げ、小規模鋳造工場の採用率を抑制しています。

セグメント分析

ロジック、SoC、RFデバイスをカバーする非メモリ・テスタは、2024年の自動試験機市場シェアの47.3%を占めました。その優位性は、AIプロセッサ、5Gトランシーバ、車載ドメインコントローラのスクリーニング需要から生まれました。ベンダーは、ベクター速度をピン当たり5Gbps以上に引き上げ、混合ワークロードに対応するためにサブテラヘルツRFオプションを追加しました。機械学習によるパターン生成はサイクルタイムを短縮し、スマートフォンやデータセンターの大量生産に適しています。統合されたアナリティクスは、フェイル・シグネチャをレイアウト・ブロックにリンクさせ、リスピンを減らし、このセグメントの収益リードを確固たるものにしました。

テスト・ハンドラは、自動車や電力線がより高いスループットとより厳しい熱制御を求めていることから、2025年から2030年にかけて11.4%のCAGRが予測され、最も急成長しているカテゴリーです。ハンドラーの自動試験機市場規模は、175℃のワイドバンドギャップデバイスを認定するためにファブがマルチゾーンプレートとアクティブ振動減衰を指定するにつれて拡大しています。先進のロボット工学は現在、壊れやすい3D積層パッケージをマイクロクラックを発生させることなく移動させ、SiPアセンブリのファーストパス歩留まりを向上させています。予知保全ソフトウエアはダウンタイムをさらに削減し、このセグメントの2桁成長を維持した。

テスター・メインフレームは、パターン生成アクセラレーターとクラウド接続分析モジュールを統合したアップグレードによって強化され、2024年の売上高の56.4%を占めました。インターフェース・ボードは現在、70Gbpsの差動レーンをサポートする低損失ラミネートを採用し、アクティブ熱制御ソケットは接合部温度を+-0.5℃以内に安定させる。

システムレベル/バーンインラックの自動試験機市場規模は、AIアクセラレータのウエハーレベルストレステストとフォトニクスアセンブリ検証が牽引し、CAGR 12.9%で成長すると予測されます。プローバーのイノベーションは、3μmの位置精度を提供するMEMSスプリングプローブカードにより、パッドピッチの縮小に対応します。ハンドラーの設計では、セーフティ・クリティカルな車載ICで要求される拡張温度テスト・マトリックスに対応するため、マルチゾーン・チルプレートが追加されています。

自動試験機市場は、テスト装置タイプ別(メモリ、非メモリ、ディスクリート、テストハンドラー)、コンポーネント別(テスター、ハンドラー、プローバ、その他)、テストステージ別(ウエハプローブテスト、その他)、技術ノード別(28 Nm以上、14-22 Nm、7-10Nm、5Nm以下)、エンドユーザー産業別(コンシューマーエレクトロニクス、その他)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されます。

地域別分析

アジア太平洋地域は、台湾、韓国、中国本土、日本における300mmファブの密集に支えられ、2024年の売上高で62.4%を占め、自動試験機市場をリードしました。3nmと2nmノードにおける鋳造の拡張は、新竹省と京畿省の超低ノイズ最終テストラインへの対応投資を誘発し、中国のIDMは輸出規制を相殺するために国内プローバとハンドラの調達を加速させました。

北米では、CHIPS法の優遇措置により、アリゾナ、テキサス、ニューヨークの複数のグリーンフィールド工場が前進し、周囲温度マイナス40℃のストレスプロファイルに対応できるパッケージ/ファイナルおよびシステムレベルのステーションに対する新たな需要が生まれました。

欧州のシェアは、ドイツとフランスがADASプロセッサーとパワーモジュールのテスト能力を拡大し、機能安全ICの生産を背景に増加しました。また、430億ユーロの欧州チップス法は、2030年までに地域の生産量を倍増させることを目的としており、テスターの並行受注に拍車をかけた。

中東とアフリカは、UAEとサウジアラビアが多様化資金を地元のRFフロントエンド・ベンチャーに振り向けるため、2025年から2030年にかけてCAGRが9.1%になると予測されています。南アフリカとナイジェリアのアフリカのハブは、地域のファブレス新興企業向けにミックスド・シグナル・ベンチの認定を開始しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超低ノイズATEを必要とする7nm未満の微細化ノード

- EUにおける自動車用機能安全IC試験(ISO 26262)の急増

- 高電圧ディスクリートATEを牽引するSiC/GaNパワーデバイス

- システムインパッケージ(SiP)の成長がシステムレベルテスタを後押し

- アジアにおける5G/6G RFフロントエンドの複雑さ

- リショアリング・インセンティブ(米国CHIPS、EUチップ法)テスト能力の拡大

- 市場抑制要因

- 5nm以下のテスターは資本集約度が高く、投資回収に時間がかかる

- オンチップBISTによる外部デジタルATE需要の減少

- 限られたベンダー間インターフェースの相互運用性

- 循環的な半導体設備投資削減

- バリューチェーン分析

- 規制/技術的展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- テスト機器タイプ別

- メモリー

- DRAM

- フラッシュ

- 非メモリ

- ロジック/SoC

- ミックスドシグナルとアナログ

- RF

- ディスクリート

- テストハンドラ

- メモリー

- コンポーネント別

- テスター(基幹システム)

- ハンドラー

- プローバ

- ロード/インターフェースボードとソケット

- テストステージ別

- ウエハープローブテスト

- パッケージ/最終テスト

- システムレベル/バーンインテスト

- テクノロジーノード別

- 28 nm以上

- 14-22 nm

- 7-10 nm

- 5 nm以下

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- IT・通信

- 自動車とEV

- 航空宇宙と防衛

- ヘルスケア機器

- 産業と電力

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧(スウェーデン、フィンランド、ノルウェー、デンマーク)

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- 台湾

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advantest Corp.

- Cohu Inc.

- National Instruments(NI)

- FormFactor Inc.

- Hon Precision(Huafeng)

- TESEC Corp.

- Tokyo Electron(TEL)

- UniTest Inc.

- Shenzhen ChangHong Tech.

- Blue Chip Testers

- MAC Panel Company

- Star Technologies

- Samsung Semiconductor(Internal ATE)

- Teradyne Inc.

- Chroma ATE Inc.

- SPEA SpA

- Astronics Corp.

- InTest Corp.

- Toray Engineering

- Hangzhou ChangChuan Tech.

- Exicon Co.

- Leader Tech.

- Roos Instruments

- Virginia Panel Corp.

- Aeroflex Inc.(Cobham)

- Asset InterTech