スマートセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850221

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

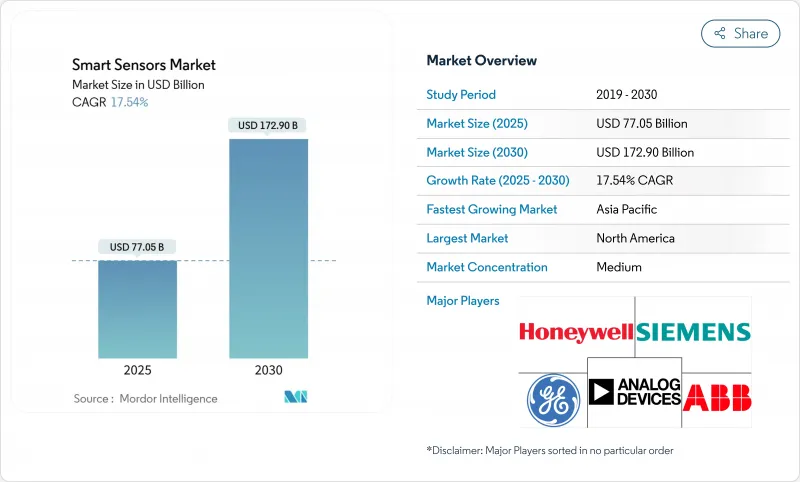

スマートセンサー市場は、2025年に770億5,000万米ドルに達し、2030年には1,729億米ドルに成長すると予測されています。

この成長軌道は、エッジ人工知能、自動車およびヘルスケア規制の強化、および企業をリアクティブ・モニタリングからプレディクティブ・インテリジェンスへと移行させる産業オートメーション・プログラムの融合によって推進されています。自動車の自動緊急ブレーキや医療機器の継続的な患者モニタリングといった安全機能の義務化は、新興国市場全体で非裁量的なセンサー需要へとつながっています。同時に、最新のセンサー世代に組み込まれたエッジAIコアは、レイテンシと帯域幅のボトルネックを解消し、電力に制約のある環境でのリアルタイム分析を可能にします。ガリウムとゲルマニウムをめぐるサプライチェーンの圧力と半導体の自給自足競争は、数量が増加しても平均販売価格を底堅く保ち、メーカーに持続的な研究開発投資の余地を与えています。予測期間中、性能の差別化は、生の感度指標から、オンボードインテリジェンス、サイバーセキュリティコンプライアンス、統合の柔軟性へと移行しつつあります。

世界のスマートセンサー市場の動向と洞察

産業用IoTにおけるエネルギー効率化の推進

法的拘束力のある持続可能性報告書が、測定可能なkWh節約とCO2削減を実現するインテリジェントセンサの導入をメーカーに促しています。欧州の企業持続可能性報告指令は、きめ細かなエネルギー測定基準を要求しており、工場は、HVAC、照明、機械の利用を継続的に最適化するエッジAIセンサーの設置を推進しています。SECOのスマートCNCレトロフィットでは、生産廃棄物が30%削減され、スペアパーツの費用が10%削減されました。レッヒ・シュタールヴェルケ社の5G対応工場でも同様の結果が得られ、エネルギー効率化プロジェクトは取締役会レベルの優先事項になりました。早期に導入した企業が2桁のコスト削減を報告すると、後発企業はそれに追随する競合圧力に直面し、インテリジェントセンサーに対する需要の自己強化サイクルが形成されます。

家電用センサーの普及

スマートフォンやウェアラブル端末のOEM各社は現在、1つの端末につき最大12種類のセンサーを統合し、大気質測定、高度な生体認証、自己学習型アクティビティ・トラッキングなどの機能をサポートしています。ボッシュは、2025年に発売される携帯電話の半数以上が、ボッシュのマルチセンサーモジュールを搭載していることを確認しています。大量の消費者需要により、産業用および自動車用の各層で単位当たりのコストを引き下げるスケールメリットがもたらされ、価格性能の新たな閾値が開かれます。ウェアラブル用に完成された小型化とミリワットレベルの消費電力は、現在、工場の状態監視ノードや自律型配送ロボットに移行しており、エッジ対応センサースタックの業界横断的な採用を加速しています。

高い初期導入コスト

包括的なスマートセンサーの展開には、エッジゲートウェイ、プライベート5Gネットワーク、労働力の再教育への並行投資が必要になることが多いです。多くの中小規模の工場では、総投資額が年間売上高の0.5%を超えることもあり、損益分岐点を4四半期以上先送りすることになります。Milesightのソウル中小企業向けターンキーIoTキットは、LoRaWANゲートウェイとコントローラをバンドルし、統合の摩擦を減らしているが、この「オールインワン」パッケージでさえ、資本予算に負担をかけています。MEMSの数量が拡大するにつれてコスト面での逆風は緩和されつつあるが、予算面への警戒感から、今後24ヶ月間は資金制約のある事業者の採用が抑制される見込みです。

セグメント分析

圧力センサは、2024年に218億8,000万米ドルの売上を計上し、スマートセンサー市場で最大の28.40%のシェアを占める。このセグメントの耐久性は、ADASのブレーキ、EVのバッテリー管理、医療用人工呼吸器におけるかけがえのない役割に起因します。炭化ケイ素ダイアフラムの並行技術革新により、航空宇宙や水素燃料電池スタックの動作温度範囲は600℃を超えるようになりました。イメージセンサーは収益ベースでは小さいが、自律走行が義務付けられ歩行者検知カメラが標準装備になるにつれて、CAGR 19.20%の成長が予測されます。グローバルシャッターとイベントベースのピクセルを統合することで、急速に変化する照明の下でも高コントラスト性能を発揮できるようになり、自動車メーカーは高価なLiDARを冗長化することなくAEB規制に準拠できるようになります。

需要の多様化により、ユニットの経済性も変化しています。温度、湿度、流量センサーは、スマートシティの水道網やデータセンターの熱管理プロジェクトに組み込まれ、6軸位置センサーは協働ロボットに必須となりつつあります。圧力、温度、相対湿度センシングを融合したハイブリッドモジュールは、設置コストを削減し、OEMのスイッチングコストを引き上げてベンダーの囲い込みを強化します。

MEMSデバイスは、成熟した鋳造エコシステムとスマートフォン向けに調整されたコスト構造により、2024年のスマートセンサー市場シェアの46.00%を占める。ボッシュだけでも2024年に60億個以上のMEMSユニットを出荷しており、規模の優位性が際立っています。しかし、フォトニックセンサーや量子センサーはCAGR 21.50%で拡大すると予測されており、高精度ナビゲーションや医療診断におけるMEMSのシェアを奪う可能性があります。シティグループは、量子センシングの市場規模は2030年までに14億米ドルに達し、ベンチャーキャピタルからの資金流入を促進すると予測しています。MEMSの既存企業は、BioMEMSチャネルとエッジAI DSPコアを共同統合することで対応し、技術ロードマップにボリュームバイヤーを囲い込んでいます。

3Mを含む米国-JOINTプログラムなどの産業コンソーシアムは、先端基板の国内サプライチェーンを確保するため、材料の研究開発を加速しています。MEMSモジュールに組み込まれたニューロモーフィック・コンピューティング・タイルへの取り組みも並行して進められており、MEMSのリーダーシップを支えるサイズとコストの優位性を犠牲にすることなく、認知機能を提供することを目指しています。

地域分析

アジア太平洋地域は2024年の世界売上高の44.30%を占め、中国の第14次5カ年計画による国産センシングICへの補助金と日本の量子センシングR&D補助金によって下支えされ、2030年までのCAGRは19.70%を記録すると予想されます。中国の国内市場は2024年に2,850億人民元(398億米ドル)に達し、自動車、ファクトリーオートメーション、ネットワーク通信がそれぞれ20%以上のシェアを占める。各地域の鋳造工場は、旺盛な需要と低い投入コスト・インフレから恩恵を受け、垂直統合型OEMはサプライ・チェーン全体の現地化を進めています。

北米は、特に自動車用ADASと航空宇宙用センシングの分野で、引き続き技術的な牽引役となっています。AI対応アビオニクスを共同開発するためのハネウェルとNXPの戦略的パートナーシップは、この地域が機能安全とエッジコンピューティングに注力していることを例証しています。米国では、CHIPS法補助金などの産業政策上の優遇措置が継続されており、amsのオスラムやGlobalFoundriesによるMEMSラインのオンショアリングが促進され、地域の回復力が向上しています。

欧州は、数量ではAPACに劣るもの、規制の追い風を受けています。EUの一般安全規則IIは、すべての新車にセンサースイートを搭載することを義務付ける基準を定めており、景気後退期でも安定した台数増加を保証しています。さらに、企業の二酸化炭素削減目標が、ドイツ、フランス、北欧のビルオートメーションと産業効率センサーの需要を刺激しています。

中東・アフリカ、南米の新興市場では、スマートシティや資源部門のデジタル化という課題を通じてセンサーの導入が加速しています。サウジアラビアのギガ・プロジェクトでは高密度の環境・交通管理センサー・グリッドが必要とされ、チリの銅山では採掘効率を上げるために頑丈な振動センサーが設置されています。低遅延衛星バックホール・ソリューションは、接続障壁を緩和し、これらの地域がレガシー通信インフラなしで高度なセンシングを採用することを可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用IoTにおけるエネルギー効率の向上

- 家電製品のセンサーの普及

- 自動車とeヘルスの安全義務

- 小型化と無線技術の進歩

- オンセンサーエッジAIがレイテンシを低減

- ESG主導のライブモニタリング導入

- 市場抑制要因

- 初期導入コストが高め

- 複雑な設計と統合スキルのギャップ

- IoTサイバーセキュリティの露出

- 希土類元素包装の供給リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- フローセンサー

- 湿度センサー

- 位置センサー

- 圧力センサー

- 温度センサー

- 画像/光学センサー

- その他のタイプ

- 技術別

- MEMS

- CMOS

- 光学分光法

- 量子と光子

- その他のテクノロジー

- コンポーネント別

- アナログ-デジタルコンバータ

- デジタル-アナログコンバータ

- 増幅器

- トランシーバー/RFフロントエンド

- 組み込みAIコア

- その他のコンポーネント

- 用途別

- 航空宇宙および防衛

- 自動車・輸送

- ヘルスケアおよび医療機器

- 産業オートメーション

- ビルおよびホームオートメーション

- 家電

- 農業と環境

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB

- Honeywell International

- Eaton Corporation

- Analog Devices

- Infineon Technologies

- NXP Semiconductors

- STMicroelectronics

- Siemens AG

- TE Connectivity

- Legrand

- General Electric

- Vishay Intertechnology

- Bosch Sensortec

- Texas Instruments

- Omron Corporation

- Sensirion AG

- Murata Manufacturing

- Sony Semiconductor

- Samsung Electronics

- Robert Bosch GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日