|

市場調査レポート

商品コード

1850214

自動車用ブレーキシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Brake System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ブレーキシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

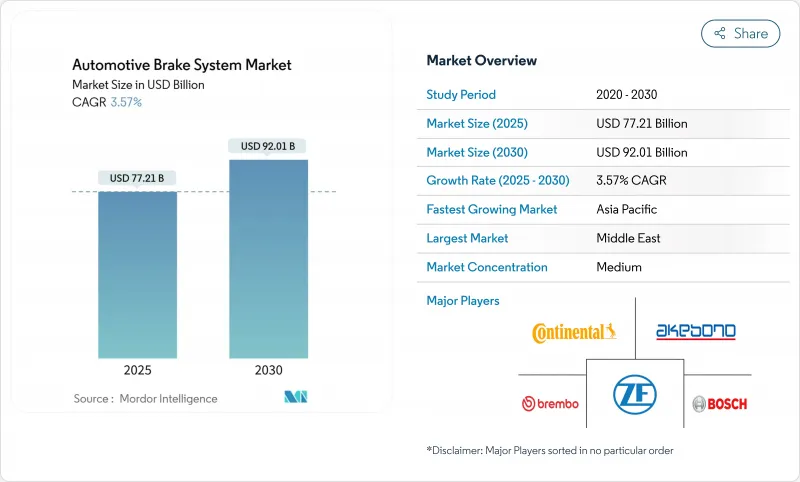

自動車用ブレーキシステム市場は、2025年に772億1,000万米ドルとなり、2030年には920億1,000万米ドルに達すると予測され、CAGRは3.57%で推移します。

市場の成長は、純粋な油圧セットアップから、ソフトウェアで定義された車両におけるアンチロック、安定性、回生機能を調整する電子制御アーキテクチャへの着実な移行を反映しています。アジア太平洋地域は、大規模な電気自動車(EV)生産と電子ブレーキアセンブリーのアウトソーシングを通じて需要を支えている一方、中東は、車両近代化政策とインフラ投資が交錯する中で最も急速に拡大しています。また、小型商用車(LCV)事業者は、計画外ダウンタイムを削減する予知保全プログラムを通じて、アフターマーケットの販売台数を伸ばしています。

世界の自動車用ブレーキシステム市場の動向と洞察

急速な電動化が回生対応ブレーキハードウェアを牽引

電気自動車のレイアウトでは、トラクションモーターにより多くの制動トルクがかかるため、摩擦システムはソフトウェアで管理されたエネルギー回生とシームレスに同期する必要があります。TevvaとZFが共同開発した回生キットは、標準的なエアブレーキの最大4倍のエネルギーを回収し、7.5トントラックの航続距離を140マイルまで伸ばします。メルセデス・ベンツのプロトタイプでは、ブレーキユニットをe-driveのハウジング内に埋め込むことで、錆びやすいハードウェアを排除し、粒子状物質の排出を削減しています。アイシンの協調回生システムは、油圧ブレーキとモーターブレーキのバランスをさらに高め、あらゆる負荷状態において車両の安定性を維持します。

ブレーキ・バイ・ワイヤの需要を高めるADASの普及拡大

レベル2+のアシスタンスと計画中のレベル4の自律性は、油圧リンケージでは保証できないミリ秒単位の作動を必要とします。ボッシュの次期油圧式ブレーキ・バイ・ワイヤ・プラットフォームは、機械的なペダル経路を削除しながらも、冗長性のためにデュアル流体回路を維持しています。ゼット・エフ社は、統合ブレーキ制御とソフトウェア定義のシャーシ・モジュールを組み合わせたエレクトロ・メカニカル・ブレーキ技術で、すでに500万台近い車両を予約しています。半導体層もこれに続く:ルネサスのR-Car X5Hシステム・オン・チップは、ハードウェア分離を使用して、セーフティ・クリティカルなブレーキ領域を保護しています。

レアアース価格の変動が電子ブレーキアクチュエータのコストを押し上げる

米国エネルギー省は、ネオジム、プラセオジム、ジスプロシウム、テルビウムを、中国での加工が集中している重要な材料としてリストアップしており、ブレーキ・バイ・ワイヤ・アクチュエータを価格変動にさらしています。サプライヤーは磁石の化学的性質を多様化し、非磁性モーターの代替品を模索しているが、自動車用ブレーキシステム市場全体では短期的なコスト圧力が続いています。

セグメント分析

ディスクブレーキは2024年の売上高の63.10%を占め、その熱安定性から乗用車や小型トラックではデフォルトの選択肢となっています。電動パーキングブレーキの自動車用ブレーキシステム市場規模は2030年までに5.22%拡大すると予測され、その原動力はスペースの節約とADASを補完する電子統合です。ブレーキインドは2024年にグローバルOEMと初の電動パークブレーキを導入し、新興市場でのコスト最適化された普及を示します。ドラムブレーキはコスト重視のリアアクスルで継続され、回生モジュールはバッテリー電気自動車でシェアを拡大します。

NASA由来の軽量ローターは、現在Orbis Brakesにライセンス供与されており、バネ下質量を42%低減し、波型の通気孔によって冷却を改善します。このようなイノベーションの連鎖は、自動車用ブレーキシステム市場がレガシーボリュームを犠牲にすることなく次世代素材を採用するのに役立っています。

アンチロック・システムの2024年の市場シェアは45.10%で、安全スタックを支えています。しかし、エレクトロニック・スタビリティ・コントロールはCAGR 8.65%で成長しており、すでに多くの地域で義務化されているため、この差を急速に縮めることができます。コンチネンタルは2024年にインドで100万台以上の電子ブレーキシステムを生産しており、スケーラブルな経済性を示しています。TCSとEBDは、それぞれトラクションとロードバランスを最適化する補完的な関係にあります。

2024年後半に発売されたブレンボのAI対応コントローラーは、ホイールロック前のグリップ低下を予測し、かつてはハードウェアの競争であったものをソフトウェアが差別化することを裏付けています。その結果、自動車用ブレーキシステム市場は、部品供給からアルゴリズム主導の性能向上へと軸足を移し続けています。

油圧アクチュエーションは、そのサプライチェーンとサービス基盤が依然として定着しているため、2024年の売上高の66.25%を占めました。しかし、CAGR 9.50%で予測されるブレーキ・バイ・ワイヤ・ソリューションは、自律走行車のレイテンシー基準に対応しています。ボッシュのハイドロリック・ブレーキ・バイ・ワイヤ・ハイブリッドは、冗長性を確保するために流体経路を維持する一方、機械式ペダルを排除し、慎重なOEMに進化の一歩を提供します。空気圧システムは大型トラックで採用され、機械式ケーブルはコストに制約のあるニッチ分野で生き残っています。

ゼット・エフ社の小型商用車向け受注実績は、純粋な電気機械式ブレーキの商業的可能性を裏付けています。自動車用ブレーキシステム市場にとって、進化的なハイブリッドと革命的なバイ・ワイヤという2つの路線は、既存の製造フットプリントを破壊することなく段階的な投資を可能にします。

地域分析

アジア太平洋地域は2024年の売上高の58.55%を占め、中国のEV展開とインドのエレクトロニクス組立規模がその原動力となりました。コンチネンタルだけでも、2024年にインドで100万台以上の電子ブレーキシステムを生産しました。Brakes India-ADVICSのような現地合弁事業は、固有の技術能力を強化します。

欧州は、粒子状物質の上限規制とESCの急速な改修を背景に、成熟しつつも有利な需要に貢献しています。ユーロ7のブレーキダスト基準値7mg/kmは2025年半ばに発効し、銅を使わない材料の採用と低ドラグキャリパーの採用が加速します。北欧諸国もまた、EVの普及が回生対応システムを促進し、CAGR 5%と堅調な伸びを示します。

中東は、サウジアラビアのビジョン2030インフラ計画とアラブ首長国連邦の輸送多様化が原動力となり、2030年までCAGR 8.90%で地域の成長をリードします。アフリカは、南アフリカとエジプトで組立ハブが成長しているため、6.90%で続きます。北米市場は、旧式の油圧システムが最新の技術に置き換えられることで、4.5%の成長を遂げています。マコーム郡だけでも、2024年にはブレーキ関連製品の売上高が1億30万米ドルに達しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な電動化が回生対応ブレーキハードウェアへの移行を促進

- ADASの普及拡大によりブレーキ・バイ・ワイヤ・アーキテクチャの需要が増加

- 米国のFMVSS 126およびUNECE R140の厳格な規制によりABS/ESCの設置が促進される

- コロナ後のEコマースの急増により、LCVブレーキアフターマーケットが拡大

- 世界のBEV生産の加速には低ダスト、銅フリーの摩擦材が必要

- OEM保証の延長により長寿命セラミックパッド配合の採用が促進

- 市場抑制要因

- 希土類元素価格の変動が電子ブレーキアクチュエータのコストを高騰させる

- EUにおける高級鋼製ローターのサプライチェーンのボトルネック

- 回生ブレーキの摩耗減少によりアフターマーケットパッドの売上が減少

- ディーゼル商用車生産の減少が空気圧ブレーキの需要を低下させる

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- ディスクブレーキ

- ドラムブレーキ

- 電動パーキングブレーキ

- 回生ブレーキモジュール

- 技術別

- アンチロックブレーキシステム(ABS)

- 電子安定制御(ESC)

- トラクションコントロールシステム(TCS)

- 電子制御ブレーキ力配分(EBD)

- 作動機構別

- 油圧式

- 空気圧

- 電磁式/ブレーキ・バイ・ワイヤ

- 機械式(ケーブル)

- コンポーネント別

- ブレーキパッドとシュー

- キャリパー

- ローターとドラム

- ブレーキブースターとマスターシリンダー

- 電子制御ユニットとアクチュエータ

- パッド材料別

- 有機(アスベスト不使用)

- 半金属

- メタリック

- セラミック

- 販売チャネル別

- オリジナル機器製造会社(OEM)

- アフターマーケット

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車およびバス

- 推進別

- 内燃機関(ICE)車両

- ハイブリッド電気自動車(HEV/PHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、製品発売)

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- Brembo S.p.A

- Akebono Brake Industry Co. Ltd

- Aisin Corporation

- ADVICS Co. Ltd

- Knorr-Bremse AG

- Hyundai Mobis Co. Ltd

- Mando Corporation

- Federal-Mogul Motorparts(Tenneco)

- Hitachi Astemo, Ltd.

- WABCO(ZF CVS)

- Meritor Inc.

- Nissin Kogyo Co. Ltd

- Bendix Commercial Vehicle Systems

- Aptiv PLC

- Haldex AB

- Hella Pagid GmbH

- Carlisle Brake & Friction