|

市場調査レポート

商品コード

1850210

医薬品原薬(API):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Active Pharmaceutical Ingredients (API) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医薬品原薬(API):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 168 Pages

納期: 2~3営業日

|

概要

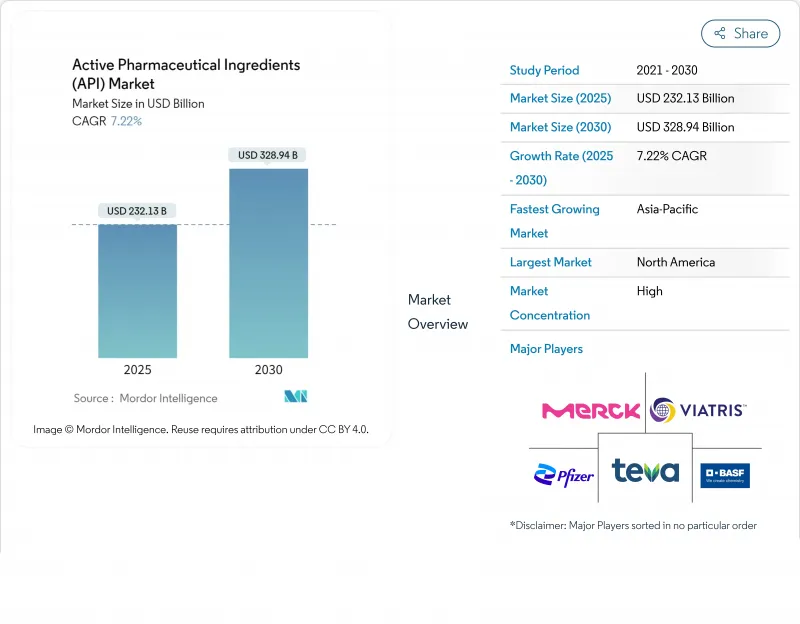

原薬市場規模は2025年に2,321億3,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.22%で、2030年には3,289億4,000万米ドルに達すると予測されます。

持続的な成長は、製薬セクターが専門的で価値の高い分子に軸足を移し、標的治療への需要が高まり、アウトソーシングへの依存度が高まっていることに起因しています。北米は厳格な規制監督と確立された製造基盤を背景に主導的地位を維持しており、アジアはコスト競争力と技術的に洗練された生産能力を提供することで、増加する生産量を獲得しています。米国と欧州における戦略的な再調達、継続的製造の採用拡大、mRNAプラットフォームの開発加速が、競争力学を再構築しています。高力価医薬品や生物学的製剤の原薬への資金流入は、サプライチェーンの強靭性重視の高まりと相俟って、品質システムと高度なプロセス・ノウハウを併せ持つ企業にさらなる拡大の機会をもたらしています。

世界の医薬品原薬(API)市場の動向と洞察

高力価API(HPAPI)の需要急増

プレシジョン・オンコロジー(精密腫瘍学)への注目の高まりにより、HPAPIに対する要求が急増しており、HPAPIはすでに研究パイプラインの30%以上を占めています。HPAPIは、低用量でありながら優れた治療効果をもたらすため、メーカー各社は高密度の設備への投資を余儀なくされています。ロンザ社だけでも、過去15年間に50以上のHPAPI化合物を開発し、FDAとANVISAの基準を満たしながら、ヴィスプと南沙で専用ラインを稼働させている[1]Lonza AG, "HPAPI Handling and Development", lonza.com.このような専門化されたインフラは、強力な参入障壁を作り出し、既存企業がプレミアム価格と長期供給契約を確保することを可能にしています。強力な化合物プログラムの増加は、資本配分を再構築し、イノベーターとCDMOの双方にアイソレーターベースのスイートと高度な分析能力の拡大を促しています。がん領域のパイプラインが成熟するにつれて、HPAPIの生産量は増加の一途をたどり、原薬市場の中核的なバリュードライバーとしての役割が強化されるであろう。

開発・製造受託機関(CDMO)の急速な拡大

製薬会社は、資本配備の最適化と上市時期の前倒しのために、API開発と商業生産のCDMOへのアウトソーシングをますます進めています。商用APIの生産量は2030年までCAGR 8.07%で成長し、自社生産を上回ると予測されています。CDMOは現在、ルートスカウト、スケールアップ、分析開発、規制文書化を含む統合ソリューションを提供し、顧客のリスクとインフラ負担を軽減しています。投資の勢いは、ニッチな専門知識が要求される高力価、無菌、複雑な合成プロセスの能力において最も顕著です。CDMO間の競争は、純粋なコスト優位性から、品質システムやエンドツーエンドの技術サポートに基づく差別化へと移行しつつあり、この動向は原薬市場全体の価値創造を再定義しつつあります。

中国とインドからの主要出発原料供給の不安定性

USPのデータによると、2023年の米国医薬品マスターファイルのうち、国内製造が挙げられているのはわずか4%であるのに対し、インドと中国は合わせて80%以上を占めています。どちらかのハブで混乱が生じると、グローバルなサプライチェーンに波及し、スポット的な供給不足とコスト高騰を引き起こす可能性があります。また、単一地域の供給元への依存は、規制当局の検査を複雑にし、地政学的リスクを高める。そのため、メーカーは二重調達戦略を評価し、サプライチェーン可視化ツールに投資し、重要な出発原料を現地調達するインセンティブを得るためのロビー活動を行っています。このような対策はコンプライアンスコストを増大させ、開発期間を長期化させるため、医薬品原薬市場の成長を抑制することになります。

セグメント分析

2024年の売上高の48.91%をマーチャントサプライヤーが占め、キャプティブオペレーションは51.09%と僅差で過半数を維持した。マーチャントセグメントの予想CAGRが8.07%であることは、厳しい品質要求のもとでスケールアップをこなす外部パートナーへの信頼が高まっていることを示しています。製薬会社は、独自の高価値分子には社内生産能力を確保しているが、ライフサイクルの後期やジェネリック原薬をCDMOに移管し、資産の最大活用を図っています。複雑な合成ルートや力価の要件が専門業者に有利に働くため、医薬品原薬の外部委託生産市場規模はさらに加速すると予測されます。

封じ込め設備、連続処理ライン、高度な分析ラボへの投資フローは、CDMOに有利な構造転換を強調しています。そのため、原薬市場では、特に柔軟な少量生産を必要とするがんや希少疾患のプログラムにおいて、エンド・ツー・エンドの開発サービスと実績のある薬事規制を組み合わせたサプライヤーが重宝されています。

2024年の出荷量の65.35%は依然として合成経路に支えられているが、バイオ医薬品原薬は2030年まで9.07%の成長を遂げ、その差は縮まる見込みです。細胞株工学、発現の最適化、下流の精製における最近の進歩は、単価を引き下げ、複雑な生物製剤をより幅広い治療カテゴリーに手が届くようにしつつあります。バイオ医薬品ルートの原薬市場規模は、モノクローナル抗体、ペプチド、核酸ベースの治療薬で最も急速に拡大しています。

一方、合成メーカーは、工程数を短縮し収率を向上させるために、生体触媒と化学酵素カスケードを統合しています。この収束は、歴史的な区別を曖昧にし、リスクを分散させ、両方の合成様式を単一の、より弾力性のある供給アーキテクチャの中に固定するものです。近い将来、合成原薬は、成熟したスケーラブルな化学的手法の恩恵を受ける低分子化合物にとって不可欠な存在であり続けると思われます。

地域分析

北米は、強固なR&Dエコシステム、プレミアム価格、知的財産権の枠組みを背景に、2024年には41%の売上シェアを維持します。ワシントンが2025年5月に出した施設承認の合理化に関する大統領令により、国内の生産能力増強が加速すると予想され、イーライ・リリーはインディアナ州の新しいAPIコンプレックスに53億米ドルを充てる[2]イーライ・リリー・アンド・カンパニー、「リリー、インディアナ州の施設に53億米ドルを投資」、lilly.com

.これらの開発は、重要な医薬品の現地生産を再確立することにより、集中リスクを軽減することを目的としています。

アジア太平洋は最も強力な成長エンジンであり、2030年までのCAGRは7.70%と予測されています。インドと中国は、FDAのDMFの82%を提出しており、コストに敏感なセグメントで優位を占めています。北京の抗生物質と鎮痛剤の生産量は大規模で、規模の優位性を裏付けており、インドの生産連動奨励金制度は発酵と複雑な合成のためのグリーンフィールドユニットに資金を供給しています。急成長する生物学的製剤とHPAPIのパイプラインは、多国籍企業との提携をさらに誘致し、原薬市場におけるアジアの中心的役割を確固たるものにしています。

欧州は、厳格な品質基準と深い科学的才能により、複雑で高価値の原薬において特筆すべき地位を維持しています。世界的なシェアは低下傾向にあるが、この地域は継続的な製造、グリーンケミストリー、力価の抑制において引き続きリードしています。欧州企業は規制薬物や少量生産の生物製剤に関する専門知識で差別化を図り、より広範な原薬市場の中で弾力的なニッチを育成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 A.タイトルと目次- 医薬品原薬(API)市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 高効力API(HPAPI)の需要の急増

- 中小規模の製薬企業を支援する受託開発製造組織(CDMO)の急速な拡大

- COVID-19後のワクチンおよびmRNAプラットフォームの商業化の加速

- 常用生産への移行による生産効率の向上

- 主要原材料の中国依存を減らすための米国とEUのリショアリングイニシアチブ

- ESG規制による持続可能な「グリーンケミストリー」ルートへの需要の高まり

- 市場抑制要因

- 中国とインドからの主要原料供給の不安定化

- 生産能力の細分化によりジェネリック小分子の価格圧力が強まる

- インフレに伴うエネルギーおよび溶剤コストの上昇が利益率に影響

- バイオテクノロジーAPIに関する複雑な国際規制の調和

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- ビジネスモデル別

- キャプティブAPI

- マーチャント/契約API

- 合成タイプ別

- 合成API

- バイオテクノロジーAPI

- 分子の大きさ別

- 小分子

- 巨大分子/ 生物製剤

- 効力別

- 高効力API

- 低/中効力API

- 治癒領域別

- 腫瘍学

- 心血管系

- 感染症

- 代謝障害

- 中枢神経系および神経学

- 呼吸器

- 眼科

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第7章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Teva Pharmaceutical Industries Ltd

- Novartis AG

- Pfizer Inc

- Aurobindo Pharma Ltd

- Sun Pharmaceutical Industries Ltd

- Dr. Reddy's Laboratories Ltd

- Viatris Inc

- BASF SE

- Merck KGaA

- Lupin Ltd

- Cipla Ltd

- Lonza Group AG

- Catalent Inc

- Cambrex Corp

- Thermo Fisher Scientific(Patheon)

- Boehringer Ingelheim

- Sanofi SA

- GSK plc

- Corden Pharma

- Samsung Biologics

- WuXi AppTec

- AbbVie Inc

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価