|

市場調査レポート

商品コード

1850195

クリーンルーム技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cleanroom Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クリーンルーム技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月28日

発行: Mordor Intelligence

ページ情報: 英文 129 Pages

納期: 2~3営業日

|

概要

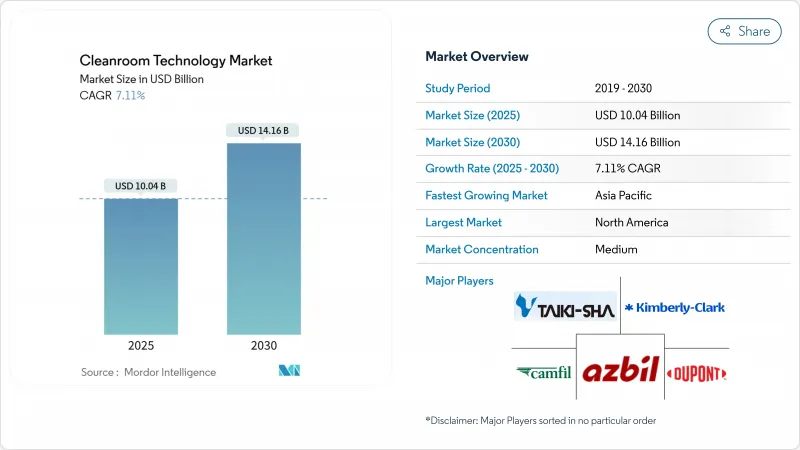

クリーンルーム技術市場は、2025年には100億4,000万米ドルに達し、2030年には141億6,000万米ドルに達すると予測され、期間を通じて7.11%のCAGRを記録します。

半導体生産能力の持続的拡大、細胞・遺伝子治療施設の建設加速、電池ギガファクトリー投資の増加が、この着実な進展を支えています。米国CHIPS法補助金、欧州連合(EU)医療機器規制、アジア太平洋シリコンカーバイドウエハープログラムは総体として顧客基盤を拡大し、仕様レベルを引き上げています。同時に、PFAS規制に端を発したフィルターメディアの再設計や、ISO認定設置業者の不足が、一部の地域における当面の成長を抑制します。モジュール式でエネルギー効率に優れ、迅速に展開可能なシステムを提供するサプライヤーは、引き続きクリーンルーム技術市場全体を上回る業績を上げています。

世界のクリーンルーム技術市場の動向と洞察

細胞・遺伝子治療製造がモジュール型クリーンルームのイノベーションを促進

欧州の複数の施設が2025年に稼動状態に達し、それぞれ生薬製造用にISO 5-7のモジュラースイートを必要としました。ノバルティスは35億ユーロ(40億9,000万米ドル)の国家プログラムの一環としてスロベニアに完全自動化されたウイルスベクター施設を稼動させ、ロシュはドイツに9,000万ユーロ(1億518万米ドル)の遺伝子治療開発センターを開設しました。どちらのプロジェクトも、検証サイクルを短縮し、将来のスケールアップを容易にする、柔軟で設計済みのレイアウトを重視しています。各国の資金調達スキームが、クリーンルーム技術市場全体のオーダーフローを加速させています。

CHIPS法に基づく半導体拡張がインフラ需要を加速

530億米ドルのCHIPSおよび科学法は、米国の工場建設に前例のない波を巻き起こしました。18の新工場が2025年に着工し、それぞれがISO 4または0.1µm以下の制御でより厳しい部屋を要求しています。TSMCのアリゾナ・コンプレックスだけでも6つのファブを計画しており、メガプロジェクトのフットプリントがいかに数千平方メートルの管理された環境に直結するかを示しています。国内金型サプライヤーとフィルターメーカーは、数年にわたる受注残を報告し、クリーンルーム技術市場を引き上げています。

PFAS規制がフィルターメディアのコスト上昇を促進

米国環境保護庁(EPA)がPFOAとPFOSの飲料水規制値を4pptに設定したため、HEPAやULPAフィルターで一般的なフッ素系バインダーやシーラント化学物質の段階的撤退が促されました。メーカーは現在、代替ポリマーを検証しており、その一方で、部品価格に反映される再調整費用を吸収しています。バイヤーにとっては、2025年初頭に四半期ごとのフィルター相場が2桁上昇し、クリーンルーム技術市場全体の営業予算が引き締まりました。

セグメント分析

機器分野は2030年までCAGR 7.4%で成長し、2024年にはクリーンルーム技術市場の55.2%を占める消耗品分野を上回ると予測されます。エネルギー効率の高いファンフィルターユニットやデジタル監視のHVACシステムは、工場や治療現場が運営コストの削減やコンプライアンス報告の合理化を目標としていることから、設備投資をリードしています。工場一体型のケーブル配線を備えたモジュール式壁パネルは、設置時間を短縮すると同時に、現場での汚染リスクを低減します。

相対湿度1%以下のバッテリーセル乾燥用に設計されたデシケーターキャビネットや、分子汚染をリアルタイムで検出するAI対応真空ポンプは、インテリジェントなハードウェアへの価値の移行を示しています。消耗品は、新たな面積が稼動するにつれて、依然として着実な数量増を記録しているが、PFAS関連の材料変更に伴うマージンプレッシャーにより、利益プールはハイスペック機器プロバイダーへとシフトしています。

モジュール式ハードウォールルームは、2024年のクリーンルーム技術市場の56.9%を占める。移動式またはポータブル設計は、半導体、宇宙、受託製造のユーザーが一時的なキャパシティを求めているため、CAGR 8.1%を記録します。このようなプレハブ建築のポッドは、通常、固定式のスペースと比較してプロジェクトスケジュールを60%短縮することができ、補助金のマイルストーンや製品発売日が迫っている場合に有利です。

複雑なユーティリティの統合が不可欠な場合は、従来の固定式のスイートルームが適しています。剛壁の部屋は防振や電磁波シールドを必要とする航空宇宙や防衛プログラムに役立っています。ライフサイクルの二酸化炭素排出量を重視する企業が増えており、再利用可能なモジュール式フレームは企業の持続可能性目標に合致しているため、クリーンルーム技術市場のシェアはさらに拡大しています。

地域分析

北米は、CHIPS法の大型プロジェクトと広範な生物製剤パイプラインを背景に、2024年の売上高の34%を占めました。同地域では、2028年まで新しいISO 4やより厳格なスイートの試運転が続くが、設置業者の不足によりスケジュールが遅れるケースもあります。カナダとメキシコは、自動車用電子機器と無菌注射剤工場を通じて貢献しているが、規模的には二の次です。

欧州は、EU-MDRの改修活動やドイツ、スロベニア、英国での遺伝子治療能力の急増に後押しされ、これに続きます。EU-ETSフェーズIVの炭素価格設定は、エネルギー回収システムと低風量設計にインセンティブを与え、ベンダーにHVAC効率の改善を促しています。東欧諸国は、モジュラー・ルームの組み立てにコスト競争力のある労働力を投入しており、受託製造への投資を誘致しています。

アジア太平洋のCAGRは7.6%と最も高く、中国の1,000億米ドルの3,000 mmファブパイプライン、台湾の750億米ドルのアドバンストノードプログラム、韓国の810億米ドルの生産能力拡大が牽引しています。ワイドバンドギャップ半導体プログラム、バッテリーセル・ギガファクトリー、ワクチン製造ハブが対応可能な需要を拡大します。サナンドにあるインド初の最先端ファブは2025年半ばにバリデーションに入り、ハイスペック・スイートの地域的な採用が拡大する兆しを見せています。東南アジアの他の新興市場は、電子機器組立の移行を活用し、地域のクリーンルーム能力を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの細胞・遺伝子治療施設の急速な能力拡大によりISO 5-7モジュラークリーンルームが求められる

- CHIPS法の資金援助による米国のファブ建設により、300万平方フィート以上のISO 4スペースが追加(2025~28年)

- アジア太平洋では、0.1μm以下の制御を必要とするSiCウエハーと先進パッケージングラインが急増しています。

- EU-MDR移行により、デバイス中小企業は2027年までにISO 7スイートへの改修を義務付けられる

- コロナ後の陰圧病棟がヘルスケアクリーンルームの需要を牽引

- 超乾燥モジュラークリーンルーム(相対湿度1%未満)を採用したリチウムイオンギガファクトリー

- 市場抑制要因

- PFASの段階的廃止規制によるHEPA/ULPAメディアのコスト上昇

- 北米におけるISO認証取得業者の不足により、プロジェクトが6か月以上遅延

- エネルギー集約型HVACはEU-ETSフェーズIVによる炭素価格設定に直面している

- 半導体のダウンサイクルによりISO 1-3プロジェクトの延期が発生

- 業界エコシステム分析

- 規制の見通し(ISO分類)

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 主要なマクロ経済動向が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- 装置

- クリーンルームエアシャワー

- HVACシステム

- 層流キャビネット

- HEPA/ULPAフィルター

- デシケーターキャビネット

- ファンフィルターユニット

- モジュラークリーンルーム構造

- 消耗品

- 衣服

- 手袋

- ワイプ

- 消毒剤および洗浄剤

- 真空システム

- 粘着マット

- 装置

- 建設タイプ別

- 標準スティックビルドクリーンルーム

- モジュラーハードウォールクリーンルーム

- モジュラーソフトウォールクリーンルーム

- 硬壁クリーンルーム

- モバイル/ポータブルクリーンルーム

- クリーンルーム分類(ISO 14644)

- ISOクラス1~3

- ISOクラス4-5

- ISOクラス6-7

- ISOクラス8-9

- エンドユーザー別

- 医薬品製造

- バイオテクノロジーの研究開発と生産

- 医療機器製造

- 病院およびヘルスケア施設

- 半導体製造

- マイクロエレクトロニクスと光学

- 食品・飲料加工

- 航空宇宙および防衛

- 自動車およびバッテリー製造

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- 台湾

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Azbil Corporation

- DuPont de Nemours Inc.

- Kimberly-Clark Corporation

- Camfil AB

- Taikisha Ltd.

- Ardmac Ltd.

- Terra Universal Inc.

- Clean Air Products Inc.

- Labconco Corporation

- Ansell Limited

- Illinois Tool Works Inc.(Texwipe)

- Berkshire Corporation

- ABN Cleanroom Technology NV

- Bouygues Energies and Services

- Skan AG

- Simplex Isolation Systems

- 3M Company

- Connect 2 Cleanrooms Ltd.

- Guardtech Cleanrooms Ltd.