|

市場調査レポート

商品コード

1850182

自動車用燃料タンク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Fuel Tank - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用燃料タンク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

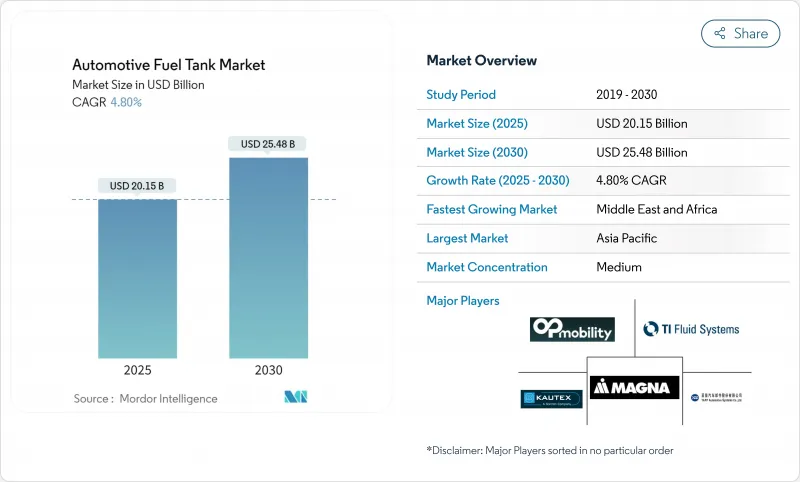

自動車用燃料タンク市場は2025年に201億5,000万米ドルに達し、CAGR 4.80%を反映して2030年には254億8,000万米ドルに達すると予測されます。

この拡大は、自動車用燃料タンク市場が、内燃エンジン(ICE)出力の回復と、従来のタンクの必要性をなくす急速な電動化のバランスをどのように取っているかを示しています。安定性に対する需要は、新しい水素貯蔵形式、高濃度エタノール混合用の改造、液体燃料タンクを搭載するハイブリッドパワートレインからの新たな注文によってもたらされます。また、自動車メーカーは、車両の質量を減らし、温室効果ガス規制を満たし、航続距離を延ばすために、プラスチック製の多層システムを好んで使用しています。コンポジットタンクへの継続的な投資により、水素の圧力閾値が高くなり、バッテリ式電気自動車の台数が増加しても、サプライヤーは長期的な成長を遂げることができます。

世界の自動車用燃料タンク市場の動向と洞察

軽量プラスチックタンクがCO2コンプライアンスを推進

自動車メーカーは、スチール製に比べて質量を最大40%削減できる多層プラスチック製燃料タンクへの移行を進めています。欧州と米国の車両規則では、1キログラムの軽量化が車両平均CO2排出量の具体的な改善につながっており、プラットフォーム全体のプラスチックへの再調達を促しています。また、カウテックス・テキストロンの「Green+」プログラムのような取り組みでは、リサイクル樹脂やバイオベース樹脂を追求し、サーキュラー・エコノミーの目標を達成しています。OEMが軽量化のメリットと価格規律を天秤にかけているコスト意識の高いアジアでも、採用が進んでいます。このような動きは、プラスチックタンク専業メーカーに、旧来の金属タンク供給企業の交渉力よりも大きな力を与えています。

ICEとハイブリッドの生産回復が需要を後押し

2024年の世界のICEとハイブリッドの生産台数は増加し、フォルクスワーゲン・グループは7,920万台の小型商用車と790万台の小型商用車を追跡しています。マイルド・ハイブリッド・ドライブトレインには依然として液体燃料リザーバーが必要で、余分なバッテリー・パッケージングを装着するために特注の形状を採用することが多いです。アジア太平洋地域の工場は、パンデミックによる操業停止を経て稼働率が上昇し、自動車用燃料タンク市場全体の短期需要を引き上げています。しかし、サプライヤーは原材料の高騰とチップ不足によるマージンの圧迫に対処しなければならないです。

電動化が従来の燃料タンク需要を蝕む

北米だけでも2025年から2030年にかけてバッテリー・エレクトリックのシェアが大きく飛躍し、数百万個の従来型タンクが撤去されます。ICEプログラムは投資の優先順位を失い、プレミアムブランドは最も収益性の高いタンク契約を優先して、純粋な電気自動車に速やかに移行します。一部のブロー成形メーカーは、生産能力の縮小を補うため、生産能力を停止し、バッテリー・エンクロージャーに多角化し始めています。

セグメント分析

45~70リッターの帯域が2024年に44.59%のシェアを占め、自動車用燃料タンク市場の中心である世界のBセグメントとCセグメントの乗用車のほとんどに適合しています。OEMのプラットフォームサイクルがこのサイズウィンドウを予測地平の奥深くまで固定するため、安定した数量が持続します。しかし、70リットル以上のタンクはCAGR 11.53%で成長し、このクラスの自動車用燃料タンク市場規模は2030年まで拡大します。長距離トラック、大型SUV、高い車載エネルギーの恩恵を受ける水素プロトタイプが成長を牽引します。軍用車両は、航続距離を伸ばすために100リットルを超える補助セルを調達し、前方地域のロジスティクス・リスクを軽減します。コンポジット製オーバーラップシリンダーは、以前の金属製タンクより重量が15~20%軽くなり、水素サービスにおける容積ペナルティーを部分的に相殺します。自動ファイバー配置を使いこなすサプライヤーは、従来のフィラメントワインディングよりも早く生産規模を拡大することができ、コスト面で優位に立ち、70リットル以上のカテゴリーでのシェア拡大を強化しています。

45リットル以下の製品レンジは、床下パッケージングが厳しく、コスト制限のために複雑な形状や素材が敬遠されるコンパクトなシティカー向けです。価格に敏感な新興市場では数量は安定しているが、電動化とライドヘイルの採用が上昇を抑制しています。サプライヤーは、共通のキャリアブラケットを備えたモジュール式プラスチック設計を提供することで、プログラム間の標準化とホモロゲーションの短縮を図り、エクスポージャーをヘッジしています。今後の予測では、中級車種の容量が依然として最大であるが、収益が大型車種のニッチ市場に偏り、先進素材がより高い単価を要求します。

プラスチック多層構造は、20年にわたり実証された気密性、低い金型コスト、幾何学的自由度を反映して、2024年には43.29%の売上を確保しました。エチレン・ビニルアルコールなどのバリア樹脂がHDPE層の間に配置され炭化水素をブロックすることで、金属に頼ることなくユーロ7の透過基準を満たすことができます。一部のヘビーデューティやオフロード・プログラムでは、耐デント性と現場での修理性が重量に優先するため、古典的なスチールが使用されています。アルミニウムは、スタイリングと重量が交差するプレミアムスポーツカー向けの狭いニッチを埋めているが、供給には制約があります。

複合水素タンクは、韓国、日本、欧州、カリフォルニアの燃料電池電気自動車に後押しされ、CAGR 10.53%と最速の上昇を示しました。タイプIVの設計では、ポリマーライナーと炭素繊維ラップが組み合わされ、700バールの使用圧力に耐えます。Quantum Fuel Systems社とOneH2社は最近、27kgの水素を貯蔵する930気圧のシリンダーを検証し、エネルギー密度向上の余地があることを明らかにしました。自動化された繊維配置は、反復可能なレイアップを可能にし、スクラップを減少させ、複合材料は大量生産プログラムにおいて金属と同等のコストに近づいています。やがて、炭素繊維とライナー押出成形の学習速度曲線が材料プレミアムを低下させ、自動車用燃料タンク市場内のシェアが再構築されると予想されます。

自動車用燃料タンク市場は、容量(45リットル未満、45~70リットル、70リットル以上)、材料タイプ(プラスチック-単層、プラスチック-多層/バリア、その他)、車両タイプ(乗用車、小型商用車、中型/大型商用車、その他)、燃料タイプ(ガソリン、ディーゼル、その他)、地域別に区分されます。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域別分析

アジア太平洋地域は2024年の売上高の53.76%を占め、中国とインドの緻密なサプライチェーン、競争力のある労働力、支援的な財政インセンティブに支えられています。中国本土はICEの販売台数と第2世代の燃料電池パイロットが混在しているため、サプライヤーは鉄鋼、プラスチック、複合材のラインをまたいでシェアを守らなければならないです。インドの生産連動インセンティブ制度は、新規投資を誘致し、コスト規律を強化することで、自動車用燃料タンク市場向けの高スループット・プラスチック・ブロー成形セルを優遇します。ASEAN諸国間の整合化により、国境を越えた部品の流れが緩和され、この地域のハブとしての地位がさらに確立されます。

中東・アフリカは、CAGR10.34%と最も急成長しているクラスターであり、eコマースや建設に関連した経済の多様化とロジスティクスの拡大から恩恵を受けています。サウジアラビアの「ビジョン2030」奨励策がトラック車両の更新に拍車をかけ、砂漠気候に最適化された大型二重タンクや補助金属ユニットの受注が増加します。モロッコとエジプトでは、現地組立の取り組みが徐々にリードタイムを短縮し、Tier1企業が将来の自動車用燃料タンク市場でのシェアを確保するためにプラスチック・ブロー成形セルのニアショアリングを検討するようになります。

北米は依然として技術リッチである:ガソリンの第3次基準、インフレ抑制法(Inflation Reduction Act)によるバイオ燃料への資金供給、カリフォルニア州とテキサス州周辺の急成長中の水素回廊は、いずれも製品のロードマップを形成しています。ピックアップトラックの高い普及率が大型のスチールタンクやプラスチックタンクを支えているが、いくつかの州におけるBEV義務化は長期的には明らかに逆風となります。欧州はユーロ7と炭素価格制度で規制強化をリードしています。この地域のOEM研究開発センターは、後にグローバル化する次世代透過バリアと蒸気回収コンセプトのテストを行っており、販売量の低迷にもかかわらず、初期段階の検証におけるこの地域の価値を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 艦隊全体のCO2排出量規制に適合する軽量プラスチックタンク

- 世界の内燃機関車およびハイブリッド車生産の回復

- より厳しいLEV III/Euro 7蒸発ガス排出制限

- フレックス燃料(E20-E85)の導入がバリアタンクの改修を促進

- 新興の水素ICEトラック向け高圧複合タンク

- オフロードおよび防衛における長距離補助金属タンクの需要

- 市場抑制要因

- 急速な電動化によりICE対応可能量が減少

- HDPEとアルミニウムのコスト変動がティア1の利益率を圧迫

- HDPEタンク内の高エタノール混合物の火災安全性の懸念

- タンクレススケートボード型BEVプラットフォームがOEMの設備投資を圧迫

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 容量別

- 45L未満

- 45~70リットル

- 70L以上

- 素材タイプ別

- プラスチック- 単層

- プラスチック- 多層/ バリア

- アルミニウム

- 鋼鉄

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- バスと長距離バス

- 燃料の種類別

- ガソリン

- ディーゼル

- フレックス燃料/エタノール混合燃料

- 水素

- CNGとLPG

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Magna International Inc.

- Compagnie Plastic Omnium SE

- TI Fluid Systems plc

- Kautex Textron GmbH and Co. KG

- YAPP Automotive Systems Co. Ltd

- Fuel Total Systems Co. Ltd

- Sakamoto Industry Co. Ltd

- Yachiyo Industry Co. Ltd

- SRD Holdings Ltd

- Donghee Industrial Co. Ltd

- Continental AG

- Forvia(Faurecia Hydrogen Solutions)

- Hexagon Composites ASA

- Lumax Industries Ltd

- Cangzhou Mingzhu Plastic Co. Ltd

- Unipres Corporation

- SKH Metals Ltd

- AIA Engineering

- MFG USA