呼吸器デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Respiratory Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850162

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

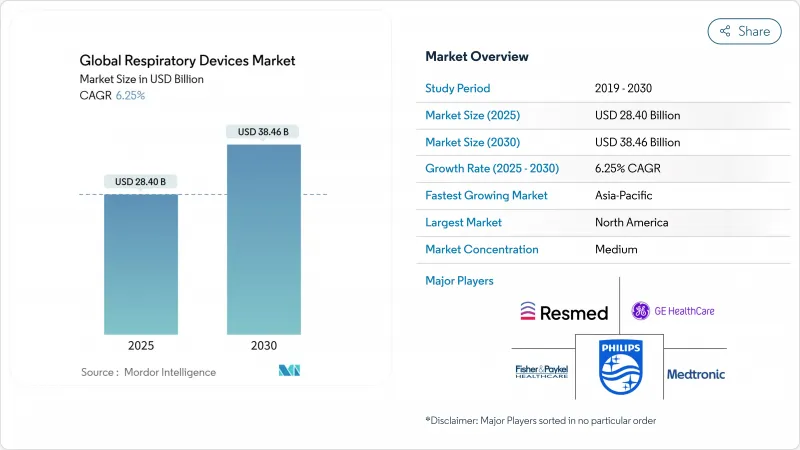

呼吸器デバイスの世界市場規模は2025年に284億米ドルと推計され、予測期間(2025-2030年)のCAGRは6.25%で、2030年には384億6,000万米ドルに達すると予測されます。

喘息やCOPDの診断が加速していること、携帯型酸素吸入器や持続気道陽圧(CPAP)システムが急速に普及していること、医療保険の適用範囲が広がっていることなどが需要を強化しています。気流設定をパーソナライズする人工知能アルゴリズム、清浄な空気に対する政策的注目の高まり、センサー、ソフトウェア、消耗品を統合して統一された治療エコシステムにするマルチベンダー連携によって、勢いはさらに増幅されています。競合の焦点は製品の幅からデータ対応のアドヒアランス・プラットフォームに移り、新興市場での入札活動により、メンテナンスの容易な濃縮器や人工呼吸器と濃縮器のハイブリッド型ユニットなど、価格重視の市場規模が拡大しています。その結果、呼吸器デバイス市場は、病院の能力を代替するのではなく、補完する在宅医療の使用事例を中心に発展しつつあります。

世界の呼吸器デバイス市場の動向と洞察

呼吸器疾患の急増

COPDと喘息患者の継続的な増加が持続的な機器需要を支えています。米国肺協会は、2023年の米国住民の喘息罹患率は4,420万人で、18~55歳の成人の生涯罹患率が16.8%と最も高いと報告しています。女性の喘息罹患率は男性より高く、吸入器、スパイロメーター、スマートピークフローメーターの対応可能なユーザー層が広がっています。一方、世界保健機関(WHO)のデータでは、COPDは中低所得国に集中するサイレントキラーです。このため、ドナーからの資金援助により、手ごろな価格の濃縮器や移動診断車が購入されています。

技術の進歩

メーカーは現在、CPAPユニットに適応圧力アルゴリズムを組み込み、マスク漏れの不快感を軽減し、治療のアドヒアランスを高めています。NovaResp社は、2024年にこのようなAIエンジンを改良するために300万米ドルを獲得しました。シンシナティ大学のエンジニアはVortexPAPを発表しました。VortexPAPはボルテックス気流を利用し、顔面を密閉することなく必要な気道圧を供給するもので、患者の利便性向上を約束します。軽量加湿器、クラウド連動オキシメーター、Bluetooth対応ネブライザーは、シームレスなデータ取得と臨床医のダッシュボードを指向するパイプラインを示しています。

高価なデバイス

高価な人工呼吸器、CPAPプラットフォーム、ラボグレードの診断機器は、5桁の値札と定期的なサービス契約を伴い、資源に制約のある環境での普及を制限しています。世界保健機関(WHO)は、COPDによる死亡者の90%以上が、十分な医療機器へのアクセスがない低所得地域で発生していることを強調しています。研究者たちは、酸素発生と換気を組み合わせたモジュール式システムを低コストで提供することで対応しており、2025年には、このような可搬型ソリューションを急性肺損傷治療に有効であるとするクロスオーバー試験が実施される予定です。

セグメント分析

治療用プラットフォームは2024年の売上高の45.33%を占め、急性期および慢性期医療における人工呼吸器、CPAP、酸素濃縮器の定着した使用を反映しています。治療システムの呼吸器デバイス市場規模は、選択的手術件数の増加と慢性疾患監視プログラムに支えられ、1桁台半ばのペースで拡大すると予測されます。集中治療病棟では、圧縮空気の必要量を削減するタービンベースの人工呼吸器がますます好まれるようになっており、光熱費が抑制され、野戦病院での導入が拡大しています。加湿器の小型化とクローズドループ酸素制御の進歩も並行して進み、患者の快適性が向上し、需要が高まっています。

スパイロメーター、カプノグラフ、ワイヤレスパルスオキシメーターを含む診断・モニタリング機器は最も急成長している分野であり、2030年までのCAGRは8.53%です。職業性肺疾患の集団検診キャンペーンと家庭用睡眠検査キットが主な起爆剤となります。流量ループの人工知能解析は現在、より高い特異性で早期の閉塞にフラグを立て、症状前の介入を促しています。これらのツールが遠隔医療ポータルに統合されるにつれて、支払者はその予防的価値を認識し、保険償還の採用を後押しし、呼吸器デバイス市場を拡大させています。

COPDは、ネブライザー、長期酸素療法、NIVを必要とする慢性疾患と頻繁な増悪を反映して、2024年の売上高の42.25%を占める。新興市場では、喫煙者の高齢化とバイオマスの煙に長時間さらされることが機器の需要を支えています。プライマリ・ケアにスパイロメトリーを組み込んだプログラムにより診断対象が拡大し、投与量を確認できるデジタル吸入器によりアドヒアランス指標がリセットされつつあります。

睡眠時無呼吸療法は最も勢いがあり、2025~2030年のCAGRは8.93%と予測されます。肥満の増加、心血管リスクに対する認識の高まり、家庭用睡眠時無呼吸検査の広範なマーケティングが成長を下支えします。2025年4月に導入されたFDA認可のNightOwl HSATは、自己管理型の診断シフトを強調しています。CPAPのデザインは現在、布製マスクと静音タービンハウジングを組み込んで患者の快適性を高めており、これは長期的なアドヒアランスにおいて重要な変数です。

地域分析

北米は2024年の売上高の39.35%を占め、機器の普及率の高さ、体系的な償還、旺盛な研究資金に支えられています。米国国立衛生研究所(National Institutes of Health)は、COPD研究に2024年に1億4,800万米ドル、2025年に1億4,900万米ドルの予算を計上し、次世代人工呼吸器アルゴリズムを生み出すトランスレーショナルプログラムを支援しています。市場力学は、フィリップスのCPAPフォーム劣化事故(2023-2024年)のようなリコールサイクルにも影響されます。サイバーセキュリティやソフトウェアのアップデートに関するFDAの期待の高まりが、呼吸器デバイス市場におけるサプライヤーの戦略をさらに形成しています。

アジア太平洋地域の2030年までのCAGRは8.47%と予測されます。急速な都市化、中間所得層の増加、酸素吸入器への補助金政策が需要を高めています。WHOのデータによると、世界のCOPD死亡者の90%以上が低・中所得国で発生しており、その多くがこの地域に位置しています。未診断のCOPDは依然として蔓延しており、日本では定期的に肺の検査を行っているにもかかわらず、診断率は8.4%です。この診断ギャップは、啓発キャンペーンや手ごろな価格のスパイロメトリーによって解決されれば、呼吸器デバイス市場に大きなボリュームをもたらす可能性があります。

欧州は、強力な公衆衛生インフラと厳格な臨床プロトコルにより、大きなシェアを維持しています。英国では、2023~2024年度に240万人の喘息患者が報告されており、吸入器、スペーサー、緊急用ネブライザーの継続的な需要が強化されています。予算の逼迫により、先行コストとライフサイクル価値のバランスをとる調達枠組みが促され、予測メンテナンス分析を提供するデバイスが支持されています。再利用可能な水室やリサイクル可能なマスク部品など、環境設計への関心の高まりが、製品開発パイプラインを徐々に形成しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 呼吸器疾患の有病率の急増

- 技術的進歩

- 在宅医療における呼吸器デバイスの急速な浸透

- 非侵襲的人工呼吸器(NIV)の導入増加

- 政府の取り組みと償還拡大

- デジタルヘルステクノロジーの統合

- 市場抑制要因

- デバイスの高コスト

- 厳格な規制要件

- 熟練したヘルスケア専門家の不足

- サプライチェーンの混乱

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 診断および監視装置

- スパイロメーター

- 睡眠検査装置

- ピークフローメーター

- パルスオキシメーター

- カプノグラフ

- その他の診断およびモニタリング装置

- 治療機器

- CPAP装置

- BiPAPデバイス

- 加湿器

- ネブライザー

- 酸素濃縮器

- 人工呼吸器

- 吸入器

- その他の治療機器

- 消耗品と使い捨て品

- マスク(鼻マスク、フルフェイスマスク、小児用)

- 呼吸回路とチューブ

- フィルター、バルブ、その他の使い捨て部品

- 診断および監視装置

- 適応症別

- COPD

- 喘息

- 睡眠時無呼吸症候群

- 感染症

- その他の呼吸器疾患

- 患者年齢層別

- 成人

- 小児/新生児

- エンドユーザー別

- 病院

- 呼吸器・睡眠クリニック

- その他のエンドユーザー(外来手術・救急センター、在宅医療)

- 地理的セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Koninklijke Philips N.V.

- ResMed

- Fisher & Paykel Healthcare Limited.

- Medtronic plc

- GE HealthCare

- Dragerwerk AG

- Getinge

- Baxter

- VYAIRE

- Hamilton Medical

- Beijing Aeonmed Co. Ltd.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- React Health

- Medical Depot, Inc.

- Asahi Kasei Corporation(ZOLL Medical Corporation)

- AirLife

- Flexicare(Group)Limited(Allied Medical LLC)

- Teleflex Incorporated

- OMRON Healthcare, Inc

- ICU Medical, Inc.

- Medikro Oy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日