|

市場調査レポート

商品コード

1850160

エアロゲル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aerogel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エアロゲル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

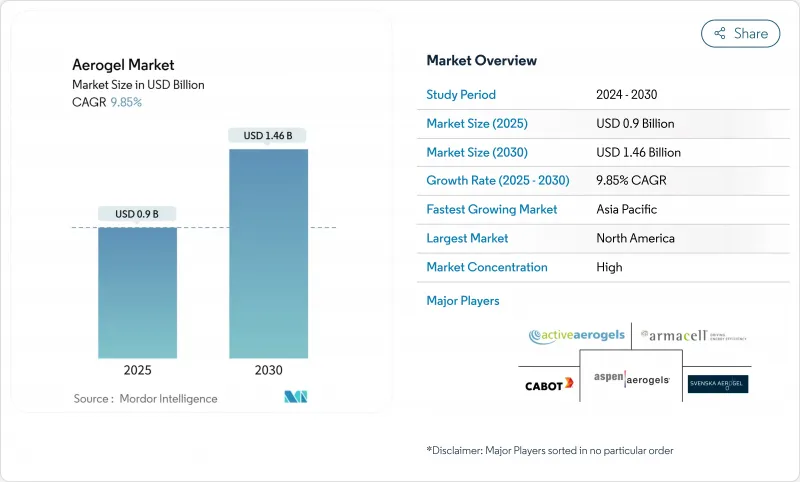

エアロゲル市場の2025年の市場規模は9億米ドル、2030年には14億6,000万米ドルに成長し、2025-2030年のCAGRは9.85%で推移すると予測されています。

高性能断熱材に対する持続的な需要は、加速する電化と炭素削減義務化とともに、エアロゲル市場を力強い成長軌道に乗せています。北米は、厳しいエネルギー効率規制と活発な石油・ガス改修サイクルに支えられ、現在40%のシェアでリードしています。市場統合が進んでおり、Aspen AerogelsとCabot Corporationが世界的な収益の柱となっています。

世界のエアロゲル市場動向と洞察

再利用性とリサイクル性によるエアロゲル採用の増加

メーカーは、再利用の可能性を最大化し、廃棄物の発生を最小限に抑える生産ルートを優先しています。新しいシリカエアロゲルは、密度75kg/m3の低密度で95%の気孔率を維持し、熱損失なしに複数のサービスサイクルを可能にしました。ENERSENSは、コンピューター制御の蒸発マイクロ波プロセスの規模を拡大し、生産量を60%向上させるとともに、材料の回収を可能にし、エンドユーザーの総所有コストを削減しました。ライフサイクル分析では、工業規模のエアロゲル合成が従来の断熱材に比べて環境負荷を削減することが確認され、この材料がネット・ゼロ経路において魅力的なものとなっています。各ブランドがグリーンビルディングラベルのためにCO2削減を数値化する中、再利用可能なエアロゲル断熱材は、特に長寿命を求めるファサード改修において、仕様の優先順位を高めています。

高性能断熱材に対する建設需要の急増

2021年国際省エネルギー基準や同様のEU基準で強化される建築基準では、外壁のU値を下げることが義務付けられています。エアロゲルパネルは、ミネラルウールの2~4倍のR値を実現しながら、より薄い空洞を占有するため、スペースが限られている都市部の改修には不可欠です。2024年の記録的な猛暑は、日照を犠牲にすることなく日射取得を制限するエアロゲル充填グレージングシステムへの関心を加速させました。新しい山火事耐性の「モーフィング」エアロゲルは、現在、火災の発生しやすい地域の構造物を保護しており、エネルギー節約だけでなく、より広範なレジリエンス(回復力)の利点が強調されています。

高い製造コスト

超臨界乾燥は依然として主流な製造ルートであり、高温高圧で作動する特殊な容器を必要とします。資本集約により、単価は主流の断熱材よりも高く維持され、コストに敏感な住宅分野での導入が妨げられています。常圧乾燥の調査は有望だが、まだ商業規模には至っていないです。短期的な緩和策としては、スループットの向上と溶剤回収に焦点を当て、変動費を下げることです。これらの技術が成熟するまでは、プレミアムの位置付けにより、先行投資額を正当化できるような厳しい性能ニーズや炭素削減のインセンティブがあるプロジェクトにしか、エアロゲルの普及が制限されることになります。

セグメント分析

シリカグレードは、2024年のエアロゲル市場で72%のシェアを占め、2030年までのCAGRは10.11%と堅調に推移し、リードを広げると予想されます。このリーダーシップは、石油・ガスパイプライン、ファサード断熱材、EVバッテリーモジュールなど幅広い用途に適用できることに起因しています。重要な研究開発により、熱的価値を犠牲にすることなく12倍の圧縮強度をもたらすシリカ/ポリイミド「ザクロ」複合材料が生み出され、機械的取り扱いに対する歴史的な障壁が取り除かれました。

第二世代のシリカ・システムは、耐湿性と仕上げの容易さも目標としています。調整された疎水性コーティングは現在、120°以上の接触角を維持し、湿度の高い気候でのファサード外壁の使用を可能にしています。一方、配合担当者は、溶剤の消費量を削減し、コストとCO2排出量を削減する低アルコキシドゾル-ゲルルートを模索しています。このような多方面にわたる技術革新により、シリカのエアロゲル市場における地位は揺るぎないものとなっており、その技術的進歩が、この分野が満たすべき全体的な性能基準を決定することになりそうです。

ブランケットは、設置の容易さとエネルギーインフラで使用されるパイプ絶縁被覆との互換性により、2024年のエアロゲル市場収益の64%を確保しました。最近の製品では、熱伝導率が0.0143W/mKと低く、10分で熱平衡に達するため、建設スケジュールを短縮できます。

粒子形状はブレイクアウトカテゴリーであり、配合者がコーティング、リチウムイオンセパレーター、ポリマー複合材料にエアロゲル粉末を組み込むことにより、2030年までのCAGRは10.34%を記録すると予測されます。キャボットのENTERA粒子は、EVバッテリーの正極でドロップイン型の熱調整剤として機能し、厚いバリアなしで暴走現象を緩和します。

地域分析

北米が2024年の収益シェア40%でエアロゲル市場をリード。堅調な石油・ガス設備投資と並んで、連邦および州による効率化指令が堅調な需要を支えています。Cabot Corporationがバッテリーグレードの導電性添加剤を現地化するためにエネルギー省から5,000万米ドルを授与されたことは、エアロゲルとの直接的な相乗効果をもたらす熱管理材料への政策主導の投資を確証するものです。全米科学財団の助成金も次世代建築断熱材研究の種となっており、北米は性能躍進の最前線にあります。

アジア太平洋は2030年までのCAGRが10.25%と予測され、最も急成長している地域です。LNGインフラの急速な展開、住宅建設の活況、EV生産の加速が、この地域の消費を急上昇させる。中国の研究機関は、構造荷重に耐えながら極端な温度に耐える炭素-エアロゲル複合材料を導入し、国内の高温産業を支えています。

欧州は、EPBDの改正を活用して、薄型で高Rの材料システムを支持する深層エネルギー改修を奨励し、規制面でのリーダーシップを強力に維持しています。社会住宅団地における試験的プログラムでは、外観の美観を保ちながら40%の空間暖房削減を達成したファサードエアロゲルパネルが紹介されています。中東とアフリカでは、精製と石油化学のアップグレードにエアロゲルが採用され続けており、南米ではLNGの輸入とグリーンビルディング認証の機運の高まりが成長の要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再利用性とリサイクル性によりエアロゲルの採用が増加

- 高性能断熱材に対する建設需要の急増

- エネルギー効率規制がEUと北米の需要を押し上げる

- アジア全域におけるLNGインフラの拡大

- 石油・ガス産業がエアロゲル需要を支配

- 市場抑制要因

- 高い生産コスト

- 原材料の入手が限られている

- 建築における高性能ポリマーフォームとの競合

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- シリカ

- 炭素

- アルミナ

- その他のタイプ

- 形態別

- ブランケット

- 粒子

- ブロック

- パネル

- 用途別

- 断熱材

- 防音材

- 触媒と吸着剤

- バッテリーとエネルギー貯蔵

- 採光と半透明パネル

- その他の用途

- エンドユーザー業界別

- 石油・ガス

- 建設

- 自動車

- 海洋

- 航空宇宙

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acoustiblok, Inc.

- Active Aerogels

- Aerogel Technologies, LLC

- aerogel-it

- Armacell

- Aspen Aerogels, Inc.

- BASF

- Blueshift Materials Inc.

- Cabot Corporation

- ENERSENS

- Guangdong Alison Technology Co., Ltd.

- Knauf Insulation

- Nano Tech Co., Ltd.

- Ningbo Surnano Aerogel Co., Ltd

- Porex

- Sino Aerogel

- Svenska Aerogel AB

- TAASI Corporation

- Thermablok Aerogels Ltd.