|

市場調査レポート

商品コード

1850147

欧州のIoTセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe IoT Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のIoTセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

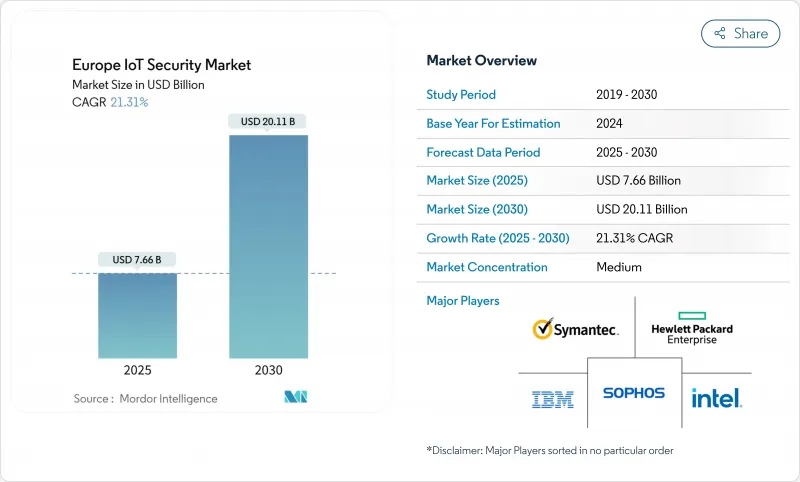

欧州のIoTセキュリティ市場規模は2025年に76億6,000万米ドル、2030年には201億1,000万米ドルに達すると予測され、CAGRは21.3%を記録します。

コネクテッドデバイスに対するサイバー攻撃の増加、厳しい規制の義務化、製造業におけるIndustrie 4.0ソリューションの急速な採用が相まって、特殊なセキュリティプラットフォームへの支出が加速しています。需要は、運用技術を保護するネットワーク中心の防御に集中し、量子安全暗号への投資は、長期的な回復力の優先順位を示すものです。ハイブリッドクラウドエッジのセキュリティアナリティクスを提供するベンダーは、データ主権に関するルールと拡張可能な脅威インテリジェンスの必要性とのバランスを取りながら、企業の支持を集めています。ニッチ新興企業や半導体プレーヤーとの競争激化により、既存企業は特にAIを活用した検知やセキュアエレメント設計に特化した能力を獲得する必要に迫られています。

欧州のIoTセキュリティ市場動向と洞察

IoTエンドポイントの急増による攻撃対象の拡大

欧州の企業は2024年の間に数百万台のセンサー、ゲートウェイ、ロボットユニットを追加し、IoTに焦点を当てた攻撃を107%急増させました。製造業では、500件以上のランサムウェアインシデントが発生し、個別の生産ラインが中断され、コストのかかるダウンタイムが余儀なくされました。レガシーなブラウンフィールドの機械がIPベースのネットワークと統合されることで、従来の境界線が崩れ、CISOはスケーラブルなゼロトラスト・エージェントとセキュアなデバイス管理オーバーレイの導入を余儀なくされます。そのため、ファームウェアの完全性をリモートで強制し、異常な動作を検出するエンドポイント保護プラットフォームに対する需要が、欧州のIoTセキュリティ市場全体で高まっています。オペレーションのスループットに影響を与えることなく異種デバイスを監視できるベンダーは、Industrie 4.0採用企業の間で競争上の優位性を獲得します。

EU全域でのデータ保護義務化でセキュリティ支出が加速

NIS2指令は2024年10月から発効し、欧州の約35万組織に情報漏えい報告義務とリスク管理義務を拡大した。サイバーレジリエンス法の同時施行により、製造業者は設計段階からセキュリティを組み込み、ソフトウェア部品表を維持することが義務付けられ、違反した場合は最大1,500万ユーロの罰金が科されます。フランスの医療機関および通信事業者は、2024年中に発生した複数の数百万件規模のデータ漏洩事件を受け、すでにANSSIによる厳格な監査を受けています。コンプライアンスの緊急性は、管理された検知、脆弱性管理、サプライチェーン評価ソリューションへの即時の予算再配分に反映され、欧州のIoTセキュリティ市場の短期的成長を促進しています。

異種デバイス間の断片的なセキュリティ規格

ETSI EN 303 645は、デフォルト・パスワードの削除などの基本的な制御を定義していますが、セクターごとに異なるフレームワークや各国の認証制度が複雑さを増しています。近々予定されているEUサイバーセキュリティ認証スキームは、コモンクライテリアをベースとしながらも、新たな保証クラスを導入しているため、中小企業は重複する審査や高騰するコンサルタント料に悩まされることになります。SMESECプロジェクトによると、現在、攻撃の43%が中小企業を標的にしており、そのデバイス・ポートフォリオは消費者向けと産業向けのカテゴリーにまたがっているため、大規模なセキュリティの導入が遅れています。

セグメント分析

ネットワーク・セキュリティの2024年の売上は38.6%に達し、産業用トラフィックを分離し、最小権限のセグメンテーションを実施する上で基礎的な役割を果たすことが明らかになりました。Modbus、PROFINET、OPC UA向けに調整されたディープ・パケット・インスペクション・エンジンは、IT-OTバックボーンの横移動リスクを軽減します。接続性防御の欧州のIoTセキュリティ市場規模では、プロトコルを意識した脅威分析が、工場フロアで自律移動ロボットを接続する5Gプライベートネットワークと並行して成長すると予想されます。クラウドセキュリティは、現在の市場規模は小さいもの、企業がデータパイプラインをハイパースケールクラウドや主権地域クラウドに移行するにつれて、CAGR 21.5%で成長します。ゼロトラストネットワーキングとクラウドネイティブファイアウォールを統合したセキュアアクセスサービスエッジ(SASE)製品は、2025年の調達ロードマップの上位にランクされており、クラウドセキュリティは2030年までに収益ギャップを縮めることができます。

スマートカメラ、ウェアラブルセンサー、継続的なソフトウェア整合性検証を必要とするマイクロサービスの普及に伴い、エンドポイント・セキュリティとアプリケーション・セキュリティの需要が高まっています。また、PUF(Physical Unclonable Function:物理的に暗号化できない機能)などの組み込み型またはチップレベルの制御が、新しい自動車やヘルスケア機器に搭載され、欧州共通重要プロジェクト(IPCEI)の共同出資による半導体プログラムが普及を後押ししています。これらのレイヤーにまたがる総合的なポートフォリオを提供するベンダーは、欧州のIoTセキュリティ市場でより大きなスライスを獲得すると思われます。

2024年の総支出額の66.5%はソフトウェアが占め、これは数十万台のデバイスに拡張可能なライセンスベースのアナリティクスエンジンを企業が好むためです。行動異常検知、ファームウェアアップデートのセキュアなオーケストレーション、暗号鍵のライフサイクル管理は、Kubernetesクラスタにデプロイしやすいコンテナ化されたモジュールとして提供されることが多くなっています。その結果、脅威インテリジェンス・フィードと脆弱性スキャナを統合コンソール内にパッケージ化したプラットフォーム・サプライヤーは、欧州のIoTセキュリティ市場規模全体で高い更新率を維持しています。

しかし、社内にスペシャリストがいない中小企業は、脅威調査、インシデント対応、コンプライアンスレポートをアウトソーシングしているため、サービスのCAGRは最速の22.8%を記録しています。マネージド・セキュリティ・サービス・プロバイダ(MSSP)は、24時間365日の監視、侵入テスト、法規制ギャップ評価を、厳しい資本予算の下で魅力的なサブスクリプション・モデルにバンドルしています。複雑なブラウンフィールド環境内の異なるセキュリティ管理を統合し、サイバーレジリエンス法への準拠を文書化できるベンダーにとらわれないコンサルタントは、欧州のIoTセキュリティ業界において持続的な需要が見込まれます。ハードウェアの売上は引き続き堅調で、信頼できるプラットフォーム・モジュールや、リスクの高い医療用インプラントや自動車用ECUに義務付けられているセキュアなエレメントに支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTエンドポイントの増加により攻撃対象領域が拡大

- EU全体のデータ保護義務によりセキュリティ支出が加速

- スマートファクトリーにおける産業IoTの急速な導入

- 重要インフラに対する高度なサイバー攻撃

- 耐量子暗号技術の取り組み

- ホライズン・欧州と国家助成金による中小企業のセキュリティ強化への補助

- 市場抑制要因

- 異機種デバイス間でのセキュリティ標準の断片化

- レガシーブラウンフィールド資産の統合コストが高め

- 欧州の中小企業におけるIoTセキュリティ人材の不足

- 半導体サプライチェーンのボトルネックによりセキュアエレメントの展開が遅れている

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- 組み込み/チップレベルのセキュリティ

- その他のニッチなセキュリティタイプ

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 自動車・輸送

- ヘルスケアとライフサイエンス

- 政府と防衛

- 製造業と産業

- エネルギーと公益事業

- その他のエンドユーザー産業

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- IBM Corporation

- Thales DIS(Gemalto)

- Fortinet Inc.

- Infineon Technologies AG

- Intel Corporation

- Sophos Group PLC

- Palo Alto Networks Inc.

- Hewlett Packard Enterprise Co.

- Broadcom Inc.(Symantec)

- Trend Micro Inc.

- Check Point Software Technologies Ltd.

- Kaspersky Lab

- ARM Ltd.

- Atos SE

- Siemens Digital Industries Software

- Avast PLC

- NXP Semiconductors N.V.

- Device Authority Ltd.

- Secure Thingz Ltd.