|

市場調査レポート

商品コード

1850146

人工臓器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Artificial Organ - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 人工臓器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

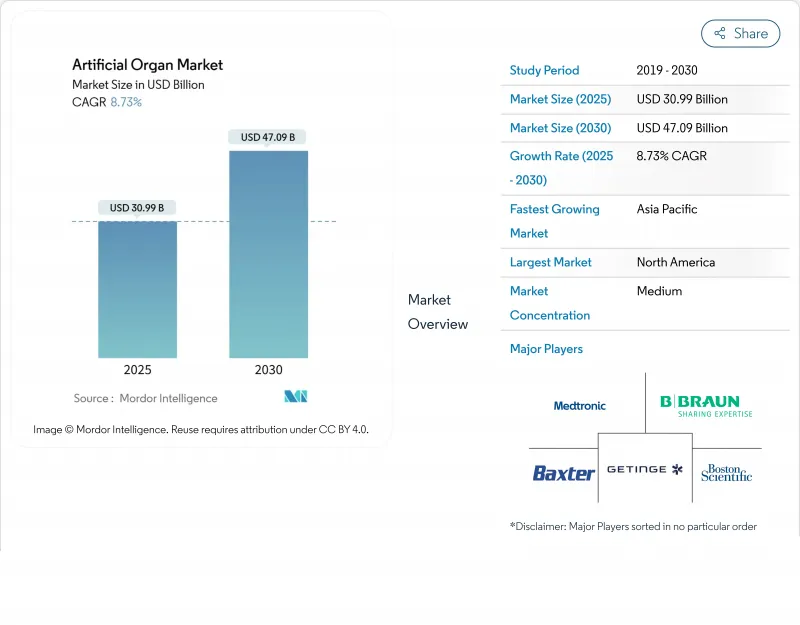

人工臓器市場の2025年の市場規模は309億9,000万米ドルで、2030年には470億9,000万米ドルに達し、CAGR 8.73%で成長する見通しです。

旺盛な需要は、慢性腎臓病、心不全、糖尿病、呼吸器疾患の急増に起因しており、これらすべてが既存のドナー臓器供給に負担をかけています。生体適合材料、ナノスケールの流体管理、ワイヤレスセンサーにおける画期的な進歩は、製品の信頼性を高め、移植を容易にし、患者の長期的転帰を改善しました。償還政策の変化、特に画期的な医療機器に対する早期承認ルートの導入により、製品化までの時間が短縮される一方、入院期間を短縮する設計が評価されるようになっています。遠隔監視プラットフォームを利用した在宅医療モデルは、大病院の枠を超えて臨床の範囲を拡大し、個別化された治療法の調整を可能にしています。これらの力を合わせると、人工臓器市場は10年を通じて2桁成長を持続することになります。

世界の人工臓器市場の動向と洞察

慢性疾患と臓器不全の有病率の増加

腎臓、心臓、肺の疾患は臓器提供を上回るペースで増加しており、米国ではすでに3,550万人の成人が慢性腎臓病を患っています。末期腎臓病の治療には、米国のメディケアプログラムが毎年1,300億米ドルの費用を負担しており、利害関係者は耐久性のある人工代替医療を選ぼうとしています。疫学的モデルでは、2032年までに8つの経済大国の人口の16.5%が慢性腎臓病に罹患し、透析需要が75%以上増加すると予測されています。心臓病学でも同様の圧力が表面化しており、リストアップされた移植候補者と利用可能な心臓との間のギャップが拡大しているため、人工心臓移植の総患者数は現在までに2,000人を超えています。

研究開発への投資増加

連邦補助金、官民提携、ベンチャーキャピタルが製品パイプラインを加速させています。米国国立衛生研究所は2024年にウェアラブル人工腎臓システムを改良するために45万9,824米ドルを授与しており、公的セクターの持続的な支援が実証されています。大手医療技術企業は、4Dバイオプリンティングや磁気浮上式ポンプといったニッチな分野の革新企業を買収したり提携したりすることで、これらの技術へのアクセスを獲得しようとしている一方、バイオテクノロジー市場全体は2030年までに3兆2,000億米ドル規模に達すると予測されています。投資資金は、人工臓器市場における重要な差別化要因である小型化、血液適合性コーティング、AIを活用した制御アルゴリズムといった分野に集中しています。

人工臓器・処置の高コストと限定的な償還オプション

人工心臓の総額は移植1本あたり20万米ドルを超えることもあり、償還の枠組みは特に低所得国では大きく異なります。支払者は、恒久的な請求コードを割り当てる前に、しばしば広範な実世界でのエビデンスを要求し、普及を遅らせています。業界団体は現在、メディケアにライフサイクルコストの節約に報いるよう求める2025年AI政策ロードマップに概説されているように、支払い経路を正式化するよう規制当局に働きかけています。革新的な価値ベースの契約は出現し始めているが、人工臓器市場の短期的な価格圧力を相殺するにはまだ少なすぎる。

セグメント分析

人工腎臓部門は、慢性腎臓病人口の拡大と透析エコシステムの定着が原動力となり、2024年の人工臓器市場収益の57%を創出しました。外来での継続的な腎代替療法への嗜好の高まりにより、機器の利用率は高水準を維持しています。ウェアラブル腎臓システムの人工臓器市場規模は、2025~2030年にCAGR 14.4%で上昇すると予測され、1日8~10時間の移動が可能な携帯型ナノ動電モジュールに支えられています。初期の臨床研究では、治療がクリニック通いから外来のセルフケアに移行することで、患者の満足度が向上することが強調されています。

臨床医はまた、毒素除去とホルモン補充を組み合わせたカートリッジも試しており、末期疾患以外にも適応を広げています。人工膵臓は、成熟した持続グルコースモニターとクローズドループインスリンポンプの恩恵を受けています。一方、人工肺はCOVID-19危機の際に注目を集め、バイオ人工肝臓のプロトタイプは急性劇症肝不全をターゲットとしています。こうした技術革新が相まって、人工臓器市場の収益源が多様化し、単一の支配的な臓器セグメントへの依存度が低下しています。

機械的プラットフォームは、確立された臨床プロトコールと実証された安全性プロファイルにより、2024年の収益の67%を占めました。透析装置、膜式酸素供給装置、遠心ポンプは依然として病院の主力製品です。しかし、電子およびバイオニックアーキテクチャは急速に拡大しており、このサブセグメントは2030年までCAGR 11.2%で成長すると予測されています。スマートセンサー、クローズドループソフトウェア、オンボードパワーマネージメントにより、ダイナミックな流量調節とリアルタイムの血栓検出が可能になり、現在では高級心臓補助装置に期待されている特性です。その結果、病院の購買基準はますます接続性とAI分析を考慮するようになっており、このシフトは人工臓器市場の勢いの中心に電子イノベーターを据えています。

視覚誘導による4Dバイオプリンティングは、微小血管網を持つ個別化された軟組織移植片を有望視し、フロンティアに位置しています。ここでの成功は、機械的パラダイムと生物学的パラダイムの架け橋となり、完全な細胞化臓器をマスカスタマイゼーションに近づけると思われます。

人工臓器市場レポートは、臓器タイプ(人工心臓[人工心臓弁、その他]、人工腎臓、その他)、技術(機械、電子/バイオニクス、その他)、固定方法(完全移植可能、その他)、エンドユーザー(病院(300床以上)、病院(300床未満)、その他)、地域(北米、欧州、その他)で分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の世界売上高の45%を占め、生命維持装置に対する強固なメディケアの適用と透析クリニックの大規模な設置ベースがこれを支えています。米国だけで、世界の医療機器消費の40%を占めており、FDAの画期的指定インプラントの広範なパイプラインが迅速な商業化を促進しています。現在、有料医療機関では、遠隔監視を1人1ヶ月単位で払い戻し、病院から在宅への移行を促しています。

アジア太平洋地域は、2030年までCAGR 12.3%で成長する最も急成長の地域です。中国とインドでは国民皆保険の拡大が進んでおり、国家調達プログラムでは透析カートリッジや補助人工心臓の一括価格交渉が行われています。日本では人口の高齢化が心臓補助装置の需要を加速させ、韓国では充実した研究開発インセンティブが地元企業の小型化駆動システムの輸出を後押ししています。現地生産によりコストが最大30%削減されるため、人工臓器へのアクセスが拡大し、中所得者層の人工臓器市場導入が促進されます。

欧州は、医療機器規制の下での統一された品質基準のおかげで、依然として影響力を維持しています。ドイツと英国は、生体人工心臓弁と長時間装着型インスリンポンプの早期採用を推進する一方、欧州臓器移植学会(European Society for Organ Transplantation)の新しいイニシアチブは、先進治療の償還の調和を目指しています。経済的な制約は依然として残っているが、EUレベルでの協調的な調達が、南部や東部の加盟国での普及を後押しすると期待されています。

中東・アフリカと南米は、売上高に占める割合が小さいです。導入が最も進んでいるのはサウジアラビア、アラブ首長国連邦、ブラジル、南アフリカで、民間ネットワークが高度なインプラントに資金を提供しています。公立病院の予算は依然として逼迫しているが、多国籍機器サプライヤーとの戦略的提携により、臨床医のトレーニングと保証範囲が改善されつつあります。将来的には、多施設の遠隔ICUハブや国境を越えたサービス・モデルによってアクセス・ギャップが縮小し、人工臓器市場への地域参入が促進されるものと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と臓器不全の有病率の増加

- 研究開発への投資の増加

- 臓器提供の不足と倫理的な懸念

- 世界的に高齢化が進む

- 技術と生体適合性の進歩

- 生活の質の向上に対する患者の好み

- 市場抑制要因

- 人工臓器や手術にかかる高額な費用と限られた償還オプション

- デバイスの寿命と生体適合性の問題

- 限られた認識と熟練したヘルスケア専門家

- 複雑な外科手術

- サプライチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 臓器タイプ別

- 人工心臓

- 人工心臓弁

- 心室補助装置

- 心臓ペースメーカーとICD

- 人工腎臓

- 埋め込み型デバイス

- ウェアラブル/ポータブルシステム

- 人工膵臓

- 人工肺/ECMO

- 人工内耳および聴性脳幹インプラント

- バイオ人工肝臓

- その他の臓器(角膜、脾臓、膀胱、気管)

- 人工心臓

- 技術別

- 機械

- 電子工学/バイオニクス

- ウェアラブル/外付け

- 3Dバイオプリント構造

- 固定方法別

- 完全埋め込み型

- 部分埋め込み型

- 外付け/経皮

- エンドユーザー別

- 病院(300床以上)

- 病院(300床未満)

- 外来手術センター

- 在宅ケアと遠隔モニタリング

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corp.

- Abiomed(Johnson & Johnson MedTech)

- SynCardia Systems LLC

- Berlin Heart GmbH

- CARMAT SA

- Jarvik Heart Inc.

- BiVACOR Pty Ltd

- Terumo Corp.

- Getinge AB

- Fresenius Medical Care AG

- AWAK Technologies Pte Ltd

- ALung Technologies Inc.

- Cochlear Ltd.

- Asahi Kasei Medical Co. Ltd

- B. Braun Melsungen AG

- Baxter International Inc.

- Edwards Lifesciences Corp.

- Tandem Diabetes Care

- 3D Systems Healthcare