|

市場調査レポート

商品コード

1850107

ハイパフォーマンスコンピューティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High Performance Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ハイパフォーマンスコンピューティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 156 Pages

納期: 2~3営業日

|

概要

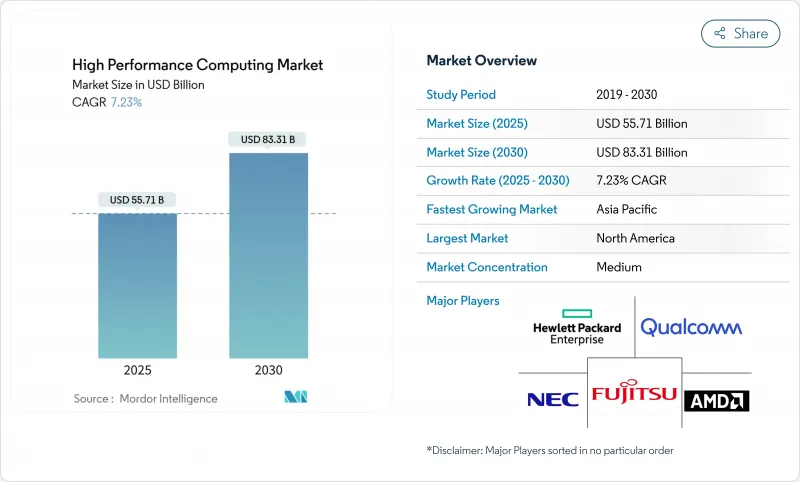

ハイパフォーマンスコンピューティングの市場規模は、2025年に557億米ドルと評価され、2030年には833億米ドルに達し、CAGR 7.23%で成長すると予測されています。

勢いは純粋な科学シミュレーションからAI中心のワークロードへとシフトしているため、物理ベースのコードを実行しながら基礎モデルをトレーニングできるGPUリッチクラスタへと需要が移行しています。ソブリンAIプログラムは、政府バイヤーを同じ高速化システムを求めるハイパースケーラーとの直接競争に引きずり込み、供給を引き締め、高密度の電力エンベロープを制御する液冷アーキテクチャの魅力を強化しています。ハードウェアは依然として調達予算の中心であるが、マネージドサービスやHPC-as-a-Serviceは、予測不可能なAIの需要曲線にマッチした従量課金モデルを組織が好むため、急速に増加しています。並行して市場促進要因として、ハイブリッド導入の拡大、ライフサイエンス・パイプラインの加速、データセンターの再設計を余儀なくされる持続可能性の義務化などが挙げられます。

世界のハイパフォーマンスコンピューティング市場の動向と洞察

米国連邦政府研究所とティア1クラウドプロバイダーにおけるAI/MLトレーニングワークロードの爆発的増加

連邦政府の研究所は現在、AIとシミュレーションの混在したキャパシティを中心に調達を設計しており、ハイパフォーマンスコンピューティング市場における対応可能なピークパフォーマンス需要は実質的に倍増しています。保健福祉省は、AI対応コンピューティングを2025年研究戦略の中核と位置づけ、ラボにエクサスケールシミュレーションと1兆パラメータモデルトレーニングの間を行き来するGPU高密度ノードの購入を促しています。エネルギー省は2025年度のAI-HPCコンバージェンスに11億5,200万米ドルを確保しました。Tier-1クラウドは、FIPSで検証されたセキュリティと高度なアクセラレータを融合させたソブリンAIゾーンで対応し、業界トラッカーは、2024年上半期のAIインフラ支出の70%がGPU中心の設計に使われたと見積もっています。その結果、ハイパフォーマンスコンピューティング市場は、最上位システム価値の構造的上昇を享受しているが、コンポーネント不足が価格変動を高めています。ベンダーは現在、連邦政府の賞を獲得するために、液体冷却、光インターコネクト、ゼロトラスト・ファームウェアをバンドルし、チャネルを再構築しています。

アジアの製薬アウトソーシング拠点でGPU加速分子動力学への需要が急増

インド、中国、および日本の契約研究機関は、リード分子の臨床への道を短縮するためにDGXクラスのクラスタを拡張しています。三井物産とNVIDIAが2024年に発表したTokyo-1は、日本の医薬品メーカーに、生体分子ワークロードに合わせた専用のH100インスタンスを提供します。インドのCROセクターは、2030年までにCAGR10.75%で25億米ドルに達すると予測されており、古典的なダイナミクスにAIを活用したターゲット同定を重ね、クラウド提供のスーパーコンピューティングへの需要を強化しています。研究者は現在、GENESISソフトウェアを使用して16億個の原子をシミュレートし、大規模タンパク質相互作用の探索を開始しています。この能力は、探索のアウトソーシングにおけるアジア太平洋地域のリーダーシップを支え、世界の加速器供給ラインにおけるアジア太平洋地域の牽引力を増幅しています。ハイパフォーマンスコンピューティング市場にとって、医薬品のワークロードは、周期的な製造需要に対する反循環的なヘッジとして機能します。

干ばつに見舞われた米国でデータセンターの水使用量規制が強化される

バージニア州とメリーランド州では、水使用量の開示を義務付ける法律が制定される一方、フェニックスではマイクロソフトのゼロ水冷を試験的に導入し、サイトあたり年間1億2,500万リットルの節水を実現。電力会社は現在、事業者が液体または後部ドアの熱交換を約束しない限り、メガワットの新規接続を制限しています。資本支出は15~20%上昇する可能性があり、ハイパフォーマンスコンピューティング市場では収益が圧迫され、液浸システムまたは協調空気システムへのシフトが促されています。そのため、コールドプレートマニホールドと誘電流体のサプライヤーは、レバレッジを利かせることができます。事業者は、より涼しい気候の地域に拠点を分散させますが、レイテンシーやデータ主権政策により、移転の選択肢が制限されるため、移転ではなく設計の革新により、冷却水に関する緊張を解消する必要があります。

セグメント分析

2024年のハイパフォーマンスコンピューティング市場規模の55.3%はハードウェアが占め、これはサーバー、インターコネクト、パラレルストレージへの継続的な投資を反映しています。しかし、マネージド・オファリングはCAGR14.7%を記録し、CFOが減価償却資産よりもOPEXを好むようになったため、調達ロジックが再構築されました。システムOEMは、クラスタがノード時間単位で課金されるように計量フックを組み込み、ハイパースケールクラウドの経済性を反映させています。AI推論パイプラインの高速化により、予測不可能なバースト需要が発生し、企業は座礁容量を回避する消費モデルへと移行します。レノボのTruScale、デルのApex、HPEのGreenLakeは、スーパーコンピューティングノード、スケジューラソフトウェア、サービスレベル契約を1つの請求書にバンドルしています。ベンダーは、導入サイクルを数カ月から数週間に短縮するターンキー液冷や光学系で差別化を図っています。

サービスの勢いは、将来の価値がコモディティマザーボードの数ではなく、オーケストレーション、最適化、セキュリティラッパーに集中することを示唆しています。有限要素解析やオミックスのワークロードを移行する企業は、助成金や製造のマイルストーンに合わせてコンピュート使用を調整する、透明性の高いジョブごとのコスト計算を高く評価しています。また、コンプライアンスチームは、データをオンプレミスに保持しつつ、ピーク時にはプロバイダーが運営するアネックススペースに流出させることができるマネージドサービスを好みます。このように、ハイパフォーマンスコンピューティング市場は、ベアメタルの購入とパブリッククラウドの完全レンタルが終着点であり、顧客構内での従量課金が中間点に位置するスペクトラムへと移行しています。

2024年のハイパフォーマンスコンピューティング市場シェアの67.8%はオンプレミスのインフラが占めるが、これはミッション・クリティカルなコードには確定的なレイテンシーと厳密なデータガバナンスが求められるためです。しかし、クラウドに常駐するクラスターは、高速化されたインスタンスが分単位で簡単にレンタルできるようになるにつれて、2030年までCAGR 11.2%で成長します。共有主権のフレームワークにより、各機関は機密データセットをローカルディスクに保持しながら、匿名化されたワークロードを商用クラウドにバーストさせることができます。CoreWeaveはOpenAIと119億米ドルの5年契約を締結し、AIクラウドに特化したクラウドがパブリックとプライベートの両方の顧客を惹きつけていることを示しました。システムアーキテクトは現在、サイト間でコンテナをシームレスにリステージするソフトウェア定義ファブリックを設計しています。

今後は、エッジキャッシュノード、ローカル液冷ラック、リースGPUポッドを組み合わせたハイブリッド型が主流になると思われます。OmnipathやQuantum-2 InfiniBandのようなインターコネクト抽象化機能により、スケジューラは物理的な場所を無視し、すべてのアクセラレータをプールとして扱うことができます。この機能により、ワークロードの配置は、トポロジーではなく、コスト、セキュリティ、持続可能性によって決定されます。その結果、ハイパフォーマンスコンピューティング市場は、設備投資よりも帯域幅の経済性とデータエクスプレスフィーを調達戦略の中心とする、連携リソースのネットワークへと進化します。

地域分析

エネルギー効率の高い製造を目的としたHPC4EIプログラムに連邦政府機関が700万米ドルを投入したため、2024年のハイパフォーマンスコンピューティング市場の40.5%は北米が占めました。CHIPS法は、4,500億米ドルを超える民間ファブのコミットメントに火をつけ、2032年まで世界の半導体設備投資の28%を占める舞台を整えました。干ばつに見舞われやすい州は、水による中立的な冷却を法制化し、新たな生産能力を液浸や後部ドアの液体ループに傾ける。ハイパースケーラは自社設計のGPUプロジェクトを加速させ、地域的な優位性を強化するが、HBMモジュールの現地供給は逼迫します。

アジア太平洋地域のCAGRは9.3%と最も高いが、これはソブリンによるコンピュート・アジェンダと製薬アウトソーシング・クラスターによるものです。中国の通信事業者は、主にInspurとファーウェイから1万7,000台のAIサーバーを購入する意向で、国内受注に41億米ドルを追加します。インドの9つのPARAM Rudra設備と今後のKrutrim AIチップが垂直統合エコシステムを構築します。日本では、Tokyo-1を活用し、国内の大手医薬品メーカーの臨床候補スクリーニングを迅速化しています。このような投資は、資本インセンティブと現地の人材および規制上の義務を組み合わせることで、ハイパフォーマンスコンピューティングの市場規模を拡大します。

欧州は、EuroHPCの勢いを維持し、LUMI(386ペタフロップス)、Leonardo(249ペタフロップス)、MareNostrum 5(215ペタフロップス)を稼働させ、JUPITERは地域初のエクサスケールマシンとなります。Horizon Europeは、70億ユーロ(76億米ドル)をHPCとAIの研究開発に投入しています。ルクセンブルクの共同出資により、デジタル主権に向けた産学共同設計が推進されます。地域的な電力価格の変動により、運用コスト抑制のための直接液体冷却と再生可能エネルギーとのマッチングの採用が加速。南米、中東・アフリカはまだ発展途上だが、地震モデリング、気候予測、ゲノミクスに投資しており、モジュール式コンテナクラスターのグリーンフィールドの機会を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国連邦研究所とティア1クラウドプロバイダーにおけるAI/MLトレーニングワークロードの爆発的な増加

- アジアの製薬アウトソーシングハブにおけるGPUアクセラレーションによる分子動力学の需要の急増

- EU EURO-NCAP 2030ロードマップにおける自動車ADASシミュレーションの義務化

- 中国とインドにおける国産プロセッサの採用を促進する国家エクサスケールイニシアチブ

- 市場抑制要因

- 干ばつが発生しやすい米国の州でデータセンターの水使用制限が強化される

- 集中型クラウドの経済性を損なう超低遅延エッジ要件

- HBM3eメモリの世界の不足が2024~26年のGPUサーバー出荷を圧迫

- サプライチェーン分析

- 規制の見通し

- 技術展望(チップレット、光インターコネクト)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- サーバー

- 汎用CPUサーバー

- GPUアクセラレーションサーバー

- ARMベースのサーバー

- ストレージシステム

- HDDアレイ

- フラッシュベースのアレイ

- オブジェクトストレージ

- 相互接続とネットワーク

- インフィニバンド

- イーサネット(25/40/100/400 GbE)

- カスタム/光インターコネクト

- ソフトウェア

- システムソフトウェア(OS、クラスタ管理)

- ミドルウェアとRASツール

- 並列ファイルシステム

- サービス

- プロフェッショナルサービス

- マネージドおよびHPC-as-a-Service(HPCaaS)

- ハードウェア

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- チップタイプ別(コンポーネント付きクロスカット)

- CPU

- グラフィックプロセッサ

- FPGA

- ASIC/AIアクセラレータ

- 産業用途別

- 政府と防衛

- 学術研究機関

- BFSI

- 製造および自動車工学

- ライフサイエンスとヘルスケア

- エネルギー、石油・ガス

- その他の産業用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国(スウェーデン、ノルウェー、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- イスラエル

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(MandA、JV、IPO)

- 市場シェア分析

- 企業プロファイル

- Advanced Micro Devices, Inc.

- NEC Corporation

- Fujitsu Limited

- Qualcomm Incorporated

- Hewlett Packard Enterprise

- Dell Technologies

- Lenovo Group

- IBM Corporation

- Atos SE/Eviden

- Cisco Systems

- NVIDIA Corporation

- Intel Corporation

- Penguin Computing(SMART Global)

- Inspur Group

- Huawei Technologies

- Amazon Web Services

- Microsoft Azure

- Google Cloud Platform

- Oracle Cloud Infrastructure

- Alibaba Cloud

- Dassault Systemes