世界の物理セキュリティ情報管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Physical Security Information Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850095

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

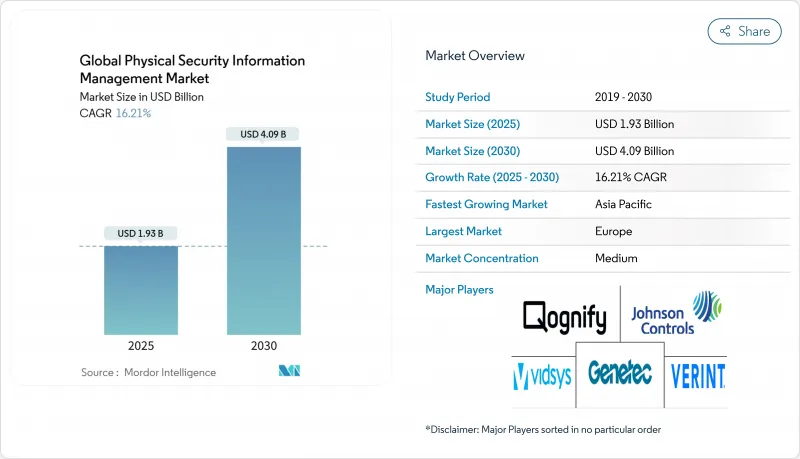

物理的セキュリティ情報管理市場規模は、2025年に19億3,000万米ドル、2030年には40億9,000万米ドルに達すると予測され、予測期間中のCAGRは16.21%です。

センサーの急速な普及、規制の強化、物理的・サイバー的保護の融合への軸足が、資本配分の決定を再形成し、最高セキュリティ責任者が統合コマンド・プラットフォームを優先するよう促しています。交通機関のハブ、データセンター・キャンパス、ヘルスケア・ネットワークなどでは、多様なセンサー施設、ハイブリッドな勤務形態、法的責任などが交錯し、需要が高まっています。ベンダーは、オープンなオーケストレーションレイヤー、クラウド対応のデプロイメント、サブスクリプションベースのマネージドサービスによって、参入障壁を下げると同時にデプロイメントサイクルを短縮することで対応しています。ビルディングオートメーションの大手企業、PSIMの専門プロバイダー、パブリッククラウドのハイパースケーラーが、AI分析、地理空間可視化、ワークフロー自動化を単一の運用画像に組み込もうと競争し、競合は激しさを増しています。

世界の物理セキュリティ情報管理市場動向と洞察

IoT対応エッジセンサーの急増

2025年までに416億台の接続デバイスが急増し、サイロ化されたツールでは相関できない記録的な量の遠隔測定が推進されています。現在、重要施設では、2022年以降43%増の500を超える異種センサーを扱っており、オペレータは、メタデータを正規化し、アラートに優先順位を付ける、ベンダーにとらわれないオーケストレーション・エンジンの採用を余儀なくされています。セキュリティ管理者が、スマート・カメラ、環境プローブ、バイオメトリック・エンドポイントの将来にわたって安全な統合経路を模索しているため、オープンAPIは必須の調達基準となっています。データの粒度が高まったことで、根本原因の分析も改善され、対応チームがイベントの連鎖を追跡し、解決までの平均時間を短縮できるようになりました。その結果、エネルギー、公益事業、スマートシティ・プログラム全体で、次世代プラットフォームのビジネス・ケースが強化されています。

EUのNIS2と米国のCISA重要インフラ義務化

NIS2フレームワークの改訂では、コンプライアンス違反に対して最高1,000万ユーロ(1,130万米ドル)の罰則が設定され、CISAのCIRCIAルールでは、24時間から72時間の報告ウィンドウが強制されるなど、規制圧力は今や金銭的な意味を持っています。そのため、電力、運輸、ヘルスケア分野の事業者は、インシデントの文書化、証拠保持、監査証跡を自動化するプラットフォームのアップグレードを加速させています。調達チームは、すぐに使えるポリシーテンプレート、ロールベースのアクセス、欧州のGDPR要件に沿った暗号化制御を提供するソリューションを支持しています。金融や製薬の早期導入企業は、潜在的な罰金に対してコンプライアンスの自動化が定量化されれば、取締役会の承認がよりスムーズになると報告しています。ネイティブのポリシー・マッピング・エンジンとプレビルドの規制当局ダッシュボードを持つベンダーは、結果として対応可能な基盤を広げています。

レガシー・アナログ&独自システムとの複雑な統合

産業プラントや輸送ハブは、15~20年前に初めて導入された独自のプロトコルに依存していることが多く、データ正規化の課題が高まり、実装のタイムラインが最大60%延長されます。アダプター層は、低帯域幅のシリアル・フィードを最新のデータ・スキーマに変換するのに苦労することが多く、インテグレーターは総所有コストを引き上げるカスタム・コンバーターを作成することを余儀なくされます。エネルギー・ユーティリティ企業は、SCADAインターフェイスがオープンAPIの公開に抵抗している場合、最も鋭いハードルに直面します。その結果、プロジェクトはオーバーランし、利害関係者の信頼を失い、ダウンタイム許容度がゼロに近いセクターではロールアウトが遅れます。そのため、事前に認証されたドライバ・ライブラリや移行ツールキットを提供するベンダーが比較優位を獲得しています。

セグメント分析

2024年の物理的セキュリティ情報管理市場シェアの68%はソリューションが占め、コマンド&コントロール・ソフトウェアの永久ライセンスとサブスクリプション更新がその中心となっています。ソリューションが生み出す物理的セキュリティ情報管理市場規模は、重要インフラの更新サイクルや、AIプラグインや地理空間ダッシュボードなどの機能拡張に支えられています。

しかし、マネージド・サービスのCAGRは16.9%と、コア・ソフトウェアラインを上回るペースで推移します。24時間365日の監視、インシデントのトリアージ、脅威の探索ルーチンのための社内オペレーターを欠く組織の需要が最も強いです。サービス・プロバイダーはマルチテナント・アーキテクチャを活用し、アナリスト・チームを契約期間中に均等化することで、顧客に予測可能な毎月の出費とサービスレベルの保証を提供しています。コンサルティング、設計、統合といったプロフェッショナル・サービスは、特にレガシーPLC、火災報知器パネル、ビル管理システムの橋渡しが必要な場合、複雑なロールアウトを支え続けています。ベンダーの成功は、スキル不足や長期的なプラットフォームの維持管理に対するバイヤーの懸念を和らげるような、アドバイザリーや運用オペレーションを成果ベースのまとまったパッケージにバンドルすることにますますかかっています。

2024年の物理セキュリティ情報管理市場規模の74%はオンプレミス型システムで占められているが、これは公益事業、防衛、金融サービスの事業者がデータ主権型のエアギャップ設備を好んだためです。このような環境は、ミリ秒単位のレイテンシーと決定論的なネットワーク動作を要求する緊急インターホン、アクセスゲート、産業用制御装置と直接統合されることが多いです。

しかし、クラウドの導入はCAGR 18.1%で拡大し、AI推論を実行するための弾力性のあるコンピュート、分散した施設全体の集中レポーティング、簡素化されたパッチ管理への需要に後押しされます。早期導入企業は、クラウド・ビデオ監視を活用してストレージ・コストを削減し、イベント・フラグのみをローカル・エッジ・デバイスにルーティングして迅速な阻止を実現しています。ハイブリッド・アーキテクチャは、機密性の高いストリームを現場に残しながら、分析ダッシュボードと機械学習パイプラインを地域のデータセンターに置くというもので、人気を集めています。

地域分析

北米は、2024年の物理セキュリティ情報管理市場の世界売上高の35%を占め、連邦政府の重要インフラ指令と成熟したシステム統合エコシステムに支えられています。検証可能な監視プラットフォームに対して15~30%の保険料優遇措置を提供する保険会社が、特にコロケーション・データセンター事業者や地域の公益事業者の採用をさらに後押ししています。物理的遠隔測定とサイバー遠隔測定の融合は依然として戦略的課題であり、最高セキュリティ責任者の68%が2023年以降のインシデントの重複を指摘しています。

アジアは2030年までCAGR 17.9%で拡大すると予測され、1兆7,000億米ドルの交通メガプロジェクトとスマートシティ配備の拡大が後押しします。地方自治体は、地下鉄路線、バスターミナル、空港など複数の機関にまたがる対応を調整するため、一元化された状況認識を優先しています。ベンダー戦略は、スキル不足を補い、調達の現地化規則を遵守するため、国内インテグレーターとのジョイント・ベンチャーを取り入れる傾向が強まっています。アジアは今後10年以内に、物理的セキュリティ情報管理市場の規模で北米を追い抜くと思われます。

欧州の成長軌道は、NIS2指令の施行スケジュールと密接に関連しており、この指令により、コンプライアンス対象が何千もの重要かつ不可欠なエンティティに拡大されます。セキュリティ・リーダーは、規制当局を満足させるために、インシデント報告、証拠保管、役割ベースのエスカレーションを自動化するプラットフォームを導入しています。加盟国間の多様なインストールベースを反映し、オープンスタンダードを好む傾向が顕著です。持続可能性は調達基準として台頭しており、PSIMの導入はエネルギー管理に関する知見を統合し、企業のESG開示に貢献すると期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoT対応エッジセンサーの普及が統合コマンドプラットフォームを推進

- EU NIS2と米国CISAの重要インフラ規制が導入を加速

- 集中的な状況認識を必要とするアジアの大規模交通プロジェクト

- AIビデオ分析の急速な普及により、オープンPSIMオーケストレーションの需要が高まっています。

- ハイブリッドワークのセキュリティギャップが物理・サイバー統合ソリューションの推進を促進

- データセンターのPSIMコンプライアンスに連動した保険料割引

- 市場抑制要因

- 従来のアナログシステムと独自システムとの統合の複雑さ

- Tier 1プラットフォームの初期ライセンシングとカスタマイズのコストが高め

- 新興市場におけるPSIMスキルを持つシステムインテグレーターの不足

- クラウドベースの展開を制限するデータ主権ルール

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ビデオ/インシデント管理

- アクセス制御の統合

- コマンドアンドコントロールダッシュボード

- 事件および証拠管理

- サービス

- プロフェッショナル(コンサルティング、設計、統合)

- 管理とサポート

- ソリューション

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 統合方法別

- APIベースのオーケストレーション

- ミドルウェア/アダプタ層

- エンドユーザー業界別

- BFSI

- 政府と防衛

- 運輸・物流

- 空港

- 海港

- 鉄道と地下鉄

- エネルギーと公益事業

- 小売り

- ヘルスケア

- 製造業と産業

- 教育

- ITおよび通信

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Genetec Inc.

- Johnson Controls International plc(incl. Tyco Software House)

- Verint Systems Inc.

- Qognify(a Hexagon company)

- Everbridge Inc.

- Hexagon AB

- AxxonSoft Inc.

- LenelS2

- Advancis Software and Services GmbH

- Milestone Systems A/S

- Bosch Building Technologies

- Honeywell International Inc.

- Axis Communications AB

- Indigovision Group

- Pelco(Motorola Solutions)

- Prysm Software

- Ela-Soft GmbH

- VIDEONEXT Network Solutions

- Octopus Systems

- FAST Systems Inc.

- Easypsim AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日