|

市場調査レポート

商品コード

1850088

獣医用寄生虫駆除剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Veterinary Parasiticides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 獣医用寄生虫駆除剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

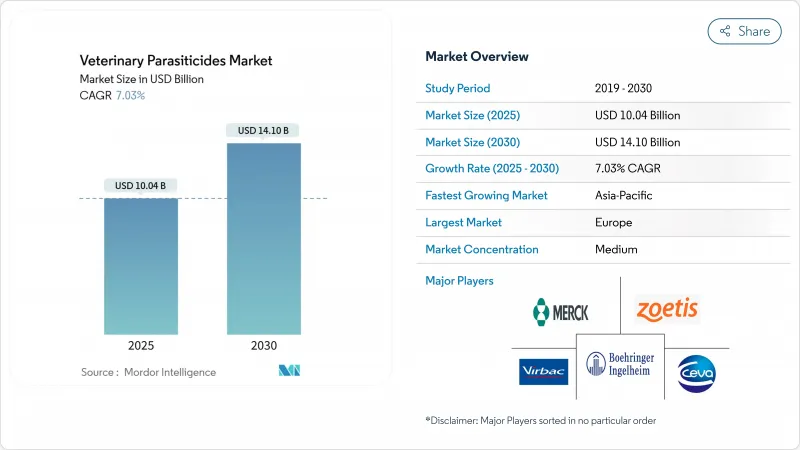

獣医用寄生虫駆除剤の市場規模は2025年に100億4,000万米ドルで、CAGR 7.03%を反映して2030年には141億米ドルに達すると予測されています。

堅調な需要は、ペット飼育の増加、気候による寄生虫生息域の拡大、着実な家畜生産性への投資から生じています。広域スペクトル錠剤と長時間作用型注射剤の規制承認、長時間作用型治療プロトコール、コンプライアンスの向上。デジタル診断が的確な治療選択を導き、大環状ラクトンの特許満了に伴いジェネリック医薬品の競合が台頭します。耐性の脅威と環境評価の厳格化は成長を抑制するが、獣医用寄生虫駆除剤市場全体で新規作用機序、デリバリーシステム、配合剤のイノベーションを加速します。

世界の獣医用寄生虫駆除剤市場の動向と洞察

食品媒介性および人獣共通感染症の有病率の上昇

人獣共通感染症は、公衆衛生機関がワンヘルス(One Health)の優先事項を統合するにつれて予防製品への需要を高めています。北米のイヌ科動物における多発性エキノコックス(Echinococcus multilocularis)の蔓延がヒトへのリスクを高め、治療プロトコルの義務化を促します。気候変動は媒介動物の生存率を高め、リーシュマニア・インファンタムの感染リスクは2060年までにイベリア半島で71.6%上昇すると予測されます。予防寄生虫駆除剤は、アウトブレイク管理よりも経済的であることが証明され、獣医用寄生虫駆除剤市場での長期的な普及を確実なものにしています。

コンパニオンアニマルの普及と人間化

ペットの飼い主はペットを家族の一員とみなし、プレミアム予防ケアを優先します。Elancoの調査によると、犬の飼い主の94%が積極的な腸内寄生虫治療を支持しています。この動向は、1回の投与で内部寄生虫と外部寄生虫をカバーするコンビネーション製品を後押ししています。遠隔医療はオーダーメイドのレジメンをサポートし、嗜好性の高いチュアブルはユーザーの期待に応えます。メーカーは味、パッケージ、デジタルエンゲージメントを改善し、獣医用寄生虫駆除剤市場全体の平均販売価格を引き上げています。

厳しい複数管轄地域の規制承認

FDAとEMAが並行してアドバイスを行っているにもかかわらず、要件が細分化されているため、発売が18~24カ月遅れます。環境リスクアセスメントではダンゴムシや水生毒性が検討されるようになり、データ負担が増加。米国で提案されているラベリング規則はレガシー製品のコンプライアンスコストを増加させる可能性があります。中小企業は不釣り合いなハードルに直面し、獣医用寄生虫駆除剤業界の大手企業間の力が統合される可能性があります。

セグメント分析

外部寄生虫駆除薬は、マダニやノミに対する最前線の役割により、2024年の獣医用寄生虫駆除剤市場シェアの42.5%を占める。配合錠剤は、1回の投与で内部寄生虫と外部寄生虫を駆除できるため、CAGR 11.2%で最も急成長している分野です。獣医用寄生虫駆除剤市場は、1回のチュアブルで6種類の寄生虫を駆除できるクレデリオ・クアトロ(Credelio Quattro)がFDAに承認されたことによる。内寄生虫駆除薬は、特に家畜において抵抗性の高まりと戦っています。内寄生虫駆除剤はハイブリッドなニッチ市場を維持しているが、より広いスペクトラムを持つ新規参入製品との競合に直面しています。また、ナノテクノロジーは溶解しにくい化合物の溶解性を向上させ、獣医用寄生虫駆除剤市場の技術革新の道を広げています。

生物学的製剤へのシフトは、規制の複雑さや現場での効果のばらつきのため、まだ緩やかです。それでも、欧州では糞の動物相を保護する製剤が規制当局から支持されています。開発者は、抵抗性の拡大を抑制するため、レフュジア集団を維持する方法を模索しています。ジェネリック医薬品の圧力が老朽化した大環状ラクトンの価格設定に影響し、新規活性物質への投資が増加します。全体的な動向として、併用療法は獣医用寄生虫駆除剤市場において長期的な成長の礎となります。

コンパニオンアニマルは2024年の売上高の58.1%を占め、ヒト化の波とペット1匹当たりの獣医療費の増加を反映しています。この集団の中では、飼い主が簡素化された複数の寄生虫への対応を求めているため、犬がCAGR 10.5%で拡大をリードしています。家畜の顧客はコスト効率の高い駆除に重点を置いているが、特に牛群では抵抗性駆除のために駆虫剤を併用するようになっています。犬用の獣医用寄生虫駆除剤市場規模は、プレミアム化と採用率の増加により、着実に拡大すると予測されます。

家禽では、FDA承認のSAFE-GUARD AQUASOLが裏庭の群れの健康に対処し、反芻動物の多いポートフォリオの幅を広げているfeedstuffs.com。豚と羊の経営では、有効性とスチュワードシップのバランスをとるため、的を絞った選択的治療を採用しています。猫の健康は、種特有の安全性のハードルのため、慎重なペースで進展しているが、室内飼いのペット数の増加が需要を押し上げています。アジア太平洋地域の人口と食生活のシフトは、食用動物を重要な収益の柱として維持し、獣医用寄生虫駆除剤市場全体のバランスの取れた成長を確保しています。

地域分析

北米は、ペットの所有率の高さ、プレミアムケアの採用、および規制面での支援策により、2024年の収益の34.9%を創出しました。FDAとカナダ保健省の協調審査により新製品の発売が効率化される一方、気候変動により北部の州では寄生虫の季節が長くなります。eコマースの進展により、購買はオンライン薬局にシフトしているが、動物病院は処方権限を通じて影響力を保持しています。この地域の獣医用寄生虫駆除剤市場では、プレミアム配合錠と年間注射剤が収益の回復力を支えています。

アジア太平洋地域は、2030年までのCAGRが8.9%と最も急速に成長している地域です。中国の都市部におけるペット数の拡大、コンパニオンアニマルを嗜好する日本の高齢化社会、インドの広大な畜産基盤が共同で需要を牽引しています。各国政府は食品の安全性を重視し、寄生虫駆除をより厳格に義務付けています。流通の改善により農村部でのアクセスが拡大し、価格設定の階層化により顧客基盤が拡大します。中国の規制改革は市場投入までの時間を短縮し、獣医用寄生虫駆除剤市場の勢いをさらに高める。

欧州は、厳しい環境規制と福祉基準により、1桁台半ばの着実な成長を示しています。持続可能性の目標が生物学的製剤や環境負荷の少ない化学物質への関心を高めています。ブレグジット(英国のEU離脱)によりサプライチェーンが再構築され、新たな輸入検問に迅速に対応した企業が報われます。ラテンアメリカとカリブ海諸国は、牛の頭数の多さと競争力のある牛肉輸出を武器に、生産性を守る駆虫剤の組み合わせを採用します。中東とアフリカでは、都市化がコンパニオンアニマル・ケアを活性化させる中、インフラ整備の不足がプレミアム製品の普及を抑制しているもの、初期段階ながら有望な導入が見られます。これらの地域的な流れが、獣医用寄生虫駆除剤市場の世界的な拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食中毒および人獣共通感染症の蔓延

- ペットの里親制度と人間化の拡大

- 新興国における動物衛生支出の増加

- 大環状ラクトンの特許切れでジェネリック医薬品が利用可能に

- 長時間作用型注射剤と併用療法の導入

- 気候変動による寄生虫の生息地の拡大

- 市場抑制要因

- 厳格な複数管轄区域の規制承認

- 既存の有効成分に対する耐性の高まり

- 畜産セクターにおける高水準の研究開発費と価格上限

- eコマースへのチャネルシフトが獣医薬のマークアップを圧迫

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 特許切れとジェネリック医薬品参入分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 外部寄生虫駆除剤

- 内部寄生虫駆除剤

- エンデクトサイド

- 複合/広域スペクトル製品

- 生物学的および植物性寄生虫駆除剤

- 動物タイプ別

- 食用動物

- 牛

- 家禽

- 豚

- 羊とヤギ

- コンパニオンアニマル

- 犬

- 猫

- 食用動物

- 投与方法別

- 外用

- 経口

- 注射

- その他

- エンドユーザー別

- 獣医クリニックと病院

- 動物農場と生産ユニット

- 小売薬局とオンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zoetis Inc.

- Elanco Animal Health Inc.

- Merck & Co., Inc.(Animal Health)

- Boehringer Ingelheim International GmbH

- Virbac SA

- Ceva Sante Animale

- Vetoquinol SA

- Bayer AG(legacy brands)

- Dechra Pharmaceuticals PLC

- Phibro Animal Health Corp.

- Norbrook Laboratories Ltd.

- Huvepharma EOOD

- PetIQ, Inc.

- Bimeda Animal Health Ltd.

- Heska Corporation

- Neogen Corporation

- KRKA d.d.

- Ourofino Saude Animal

- Kyoritsuseiyaku Corporation

- Animalcare Group plc