|

市場調査レポート

商品コード

1850062

肝がん治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Liver Cancer Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 肝がん治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

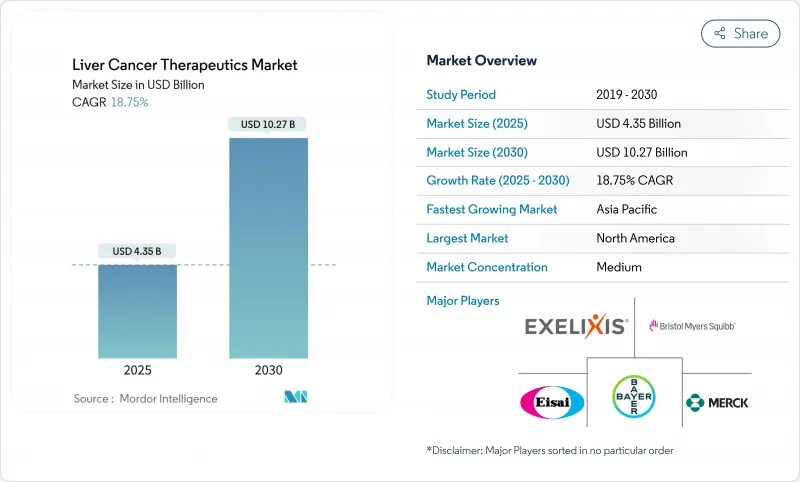

肝がん治療薬市場の2025年の市場規模は43億5,000万米ドル、2030年には102億7,000万米ドルに達すると予測され、CAGRは18.76%です。

強力なモメンタムは、デュアルチェックポイント免疫療法の承認、標的薬剤の急速な普及、全身療法と局所療法を統合した併用レジメンへの幅広い償還から生じる。スクリーニングプログラムの拡大、AIを活用した診断、放射性医薬品の革新は、治療可能な患者プールを拡大し続け、デジタル薬局は医薬品アクセスを再構築します。大手製薬会社が放射性医薬品の専門家を買収し、製造技術企業と提携して製造サイクルを短縮するため、競合は激化します。アジア太平洋地域はB型肝炎の罹患率が高く、医療保険の適用範囲が広がっていることから、同地域が成長の牽引役となる一方、北米は確立された臨床試験インフラとファースト・イン・クラスの上市によって規模の優位性を維持しています。

世界の肝がん治療薬市場の動向と洞察

肝細胞がん(HCC)罹患率の急増

世界の肝細胞がん患者数は、2020年の90万5,347人から2040年には139万2,474人へと53.8%増加すると予測されており、治療ソリューションに対する長期的な需要が見込まれます。アジア太平洋は慢性B型肝炎感染の約4分の3を担っており、モンゴルは年齢標準化罹患率で世界一です。高所得国での代謝機能障害関連脂肪性肝疾患(MASLD)の増加は、特に北欧やアジアの一部の若年層で肥満に関連した肝細胞がんの症例が増加し、第2の成長の柱となっています。このような疫学的なシフトは、中国、日本、西欧における高齢化と平均寿命の延長により、肝がん治療薬市場の持続的な拡大を確実なものにしています。

第一選択薬の承認拡大

2025年4月にFDAが承認したニボルマブとイピリムマブの併用療法は、ソラフェニブまたはレンバチニブ単剤療法の全生存期間中央値20.6カ月に対し、23.7カ月を達成し、世界の第一選択薬の基準をリセットしました。欧州ではその2ヵ月後にこのレジメンが批准され、各国の医療制度でガイドラインが迅速に更新されるきっかけとなりました。EMERALD-1およびLEAP-012の良好な結果は、チェックポイント阻害剤と抗VEGF療法または局所療法との統合をさらに検証し、採用曲線を引き上げ、支払者の評価を加速させました。保険償還の枠組みが適応されるにつれて、高価格の組み合わせは収益プールを拡大し、研究開発競争を激化させる。

肝硬変患者における重篤な免疫関連有害事象(irAEs)

チェックポイント阻害薬による肝障害は肝硬変患者の12.9%に認められ、CheckMate-9DWのニボルマブ-イピリムマブ群では18%が中止となりました。高齢者コホートでは脆弱性が高まっており、治療の継続にはirAEリスクを予測するバイオマーカーが必要です。

セグメント分析

肝細胞がんは、2024年の肝がん治療薬市場において75.45%のシェアを確保し、主要な価値促進要因としての役割を検証しました。この優位性は、罹患率と、チェックポイント併用療法と血管新生阻害剤に向けられた研究開発資金の比重の両方を反映しています。2025年4月のデュアルチェックポイント承認は、競合薬との差別化を強化し、フロントラインの選択肢を拡大した。胆管がんは、小規模ながら戦略的に重要なニッチ領域であり、腫瘍浸潤リンパ球製剤のファストトラック指定は、細胞ベースのイノベーションに対する規制当局の意欲を示すものです。

肝芽腫はまれではあるが、画像診断と分子プロファイリングの改善により、早期の手術適応と小児免疫療法試験への登録が可能となり、CAGR19.49%で進展しています。遺伝子発現研究は精密投与を推進し、小児固形がんに対するCAR-Tの研究は治癒の可能性のある選択肢を導入します。このようなテールセグメントの加速により、収益源が多様化し、小児がんを専門とするアカデミックセンターとの提携に拍車がかかります。

化学療法は、特に資源が乏しい地域で広く利用可能で取得コストが低いため、2024年の肝がん治療薬市場規模の31.23%を維持した。しかし、腫瘍医が細胞毒性よりも精度を優先するため、標的療法はCAGR 19.56%で成長しています。アテゾリズマブ-ベバシズマブ併用療法とデュルバルマブ-ベバシズマブ併用療法は持続的な無増悪効果を示し、ガイドラインへの掲載拡大を裏付けています。RayzeBio社のアクチニウム225コンストラクトを含む放射性医薬品は、高度に局在化したアルファ粒子による致死性で標的スペクトルを広げています。

免疫療法の台頭は、定位放射線治療と経動脈的治療を統合した多剤併用レジメンへの移行を促し、健常実質を温存しながらより深い反応を可能にします。化学療法は現在、主に併用療法として、あるいは免疫療法開始までのつなぎ療法として用いられています。

地域分析

北米は、チェックポイント阻害剤の早期導入、手厚い保険適用、臨床試験密度の高さなどに支えられ、2024年の世界売上高の40.12%を占めました。FDAのProject Orbisは多国間の同時審査を促進し、米国の患者やカナダ、オーストラリアのパートナーに対するファースト・イン・クラスのアクセスを加速します。しかし、インフレ抑制法(Inflation Reduction Act)の価格交渉条項がリスト価格の伸びを抑制する可能性があり、企業は上市順序を最適化するよう促されます。

アジア太平洋地域の2030年までのCAGRは19.29%と予測され、これは世界最速です。インシデントケースの50%以上を占める中国は、NRDLの大幅な価格引き下げと都市部の保険普及率の上昇を融合させ、マージンの制約を相殺するボリュームを拡大しています。日本と韓国は強固な治験責任医師ネットワークを構築しており、世界の肝細胞がん臨床試験の約半数がアジア太平洋地域の施設で登録され、開発期間が短縮されています。

欧州は、医療技術評価の一元化とパスウェイの調和に支えられ、一貫した取り込みを維持しています。EMAがデュアルチェックポイントレジメンを承認したことで、地域の償還が合理化されました。ラテンアメリカと中東は、官民パートナーシップによる放射線治療能力の拡大やウイルス性肝炎の撲滅によるサーベイランスの推進により、新たなアップサイドをもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート3ヶ月分

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肝細胞がん(HCC)の発生率の急増

- 薬剤の組み合わせの第一選択薬承認の拡大

- 肥満コホートにおけるNAFLD(非アルコール性脂肪性肝疾患)およびNASH(非アルコール性脂肪性肝炎)の急速な肝細胞がんへの転換

- 局所領域TACE-IOプロトコルの償還範囲拡大

- AIを活用した超音波検査と液体生検によるスクリーニングの普及

- 肝病変を標的としたVC支援の放射性医薬品パイプライン

- 市場抑制要因

- 肝硬変患者における重篤な免疫関連有害事象(irAE)

- 後期段階のHCC治療薬試験における高い脱落率

- 低HDI流行国における最適とは言えない監視

- 中国のNRDLおよび類似の入札制度における価格上限

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- がんの種類別

- 肝細胞がん

- 胆管がん

- 肝芽腫

- その他の原発性肝がん

- セラピー別

- 標的療法

- 免疫療法

- 化学療法

- 放射線治療

- 年齢層別

- 大人

- 高齢者

- 小児

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche

- Bayer AG

- Bristol Myers Squibb Company

- Merck & Co. Inc.

- Pfizer inc.

- AstraZeneca

- Eli Lilly and Company

- Novartis AG

- AbbVie Inc.

- Amgen Inc.

- Johnson & Johnson

- Eisai Co. Ltd.

- Exelixis Inc.

- Celsion(Imunon)

- Sanofi SA

- Gilead Sciences

- BeiGene

- Innovent Biologics

- Sumitomo Pharma

- Hepion Pharmaceuticals