リスク分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Risk Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850051

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

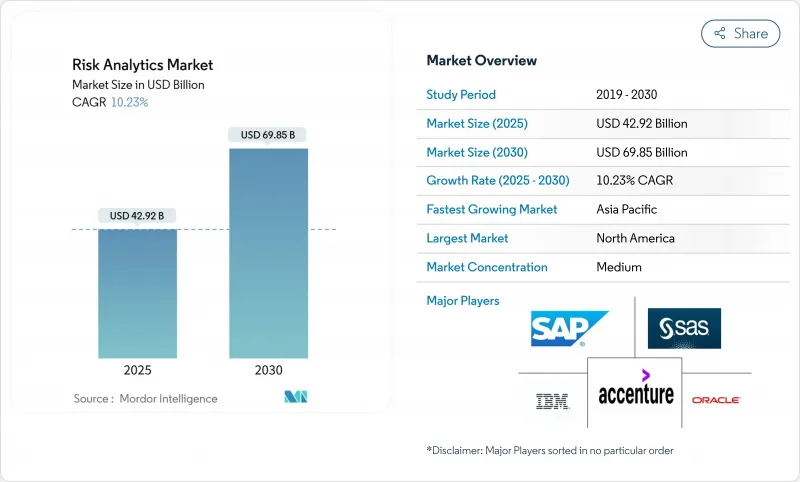

リスク分析の世界市場規模は、2025年に429億2,000万米ドル、2030年にはCAGR 10.2%で698億5,000万米ドルに達すると予測されています。

規制当局による監視の強化、即時決済レールにおけるリアルタイムの不正行為、気候変動リスク開示の義務化により、高度なアナリティクスは裁量的なIT支出ではなく、戦略的に必要なものとなりつつあります。金融機関はルールベースのツールを廃止し、数百万ものデータポイントをミリ秒単位で評価し、資本の最適化、不正行為の阻止、気候変動シナリオのモデリングをサポートするAI主導のプラットフォームを採用しつつあります。クラウド・ネイティブ・アーキテクチャ、耐量子性アルゴリズム、統合データ・ファブリックは、総所有コストを削減すると同時に、法域を超えた並列コンプライアンス報告を可能にしています。これらの勢力の収束は、ソフトウェア、コンサルティング、マネージド・オペレーションを融合したPlatform-as-a-Serviceデリバリーへとベンダー戦略を再構築しています。

世界のリスク分析市場の動向と洞察

即時決済レールにおけるリアルタイム不正行為の急増

即時決済環境は、バッチ詐欺ツールを圧倒するトランザクションレベルの攻撃に銀行をさらします。世界のリアルタイム決済件数は2028年までに5,750億件に達する見込みで、金融機関は誤検知率を1%未満に維持しながら、行動バイオメトリクス、デバイスインテリジェンス、ネットワーク分析を融合したミリ秒分析の導入を迫られています。英国では、プッシュペイメントによる不正行為に対する払い戻しルールが義務化され、トランザクションの発生と同時にスコアリングを行うAIネイティブ・プラットフォームの経済的価値が高まっています。ストリーミング・データの取り込み、グラフ分析、モデル・ガバナンスを単一のクラウド・ネイティブ・スタックに統合できるベンダーは、決定的な優位性を保持しています。

バーゼルIV後の資本規制強化

EUの2025年1月のバーゼルIV導入とFINMAのオペレーショナルリスク強化条例により、多国籍銀行は複数のリスク加重資産計算を並行して実行することが義務付けられています。クラウドベースのモンテカルロ・エンジンは、BCBS239のデータ集約テストを満たしながら、異なるルールセット間でほぼリアルタイムの資本最適化を可能にします。規制当局がオンサイトでのデータ監査を強化する中、統一されたデータ・リネージ、監査証跡、シナリオ・ライブラリに対する需要は、規制ロジックをネイティブに組み込んだサービス・リッチ・プラットフォームへの移行を加速させています。

モデルリスク・ガバナンスの人材不足

銀行の54%が定量的検証スキルの不足を報告しており、モデルのリリースを遅らせ、コンプライアンス・コストを膨れ上がらせています。統計、規制に関する洞察、AIの能力を兼ね備えたスペシャリストの給与上昇率が最も高いです。金融機関は、本番データを再生してガバナンス・アラートを発行する自動検証ツールキットを採用しているが、監督当局は依然として人間のサインオフを必要としています。ワークフロー、文書化、自動テスト機能をバンドルするベンダーは制約を緩和するが、希少な専門知識を完全に置き換えることはできないです。

セグメント分析

市場シェアデータによると、2024年の市場規模はソリューションが65%だが、サービス部門はCAGR 11.8%でより急速に拡大しています。銀行がAIガバナンス、気候変動ストレステスト、量子リスクモデリングに取り組む中で、コンサルティング、インプリメンテーション、マネージド・オペレーションに関連するリスク分析市場規模が拡大します。サービス会社は、先進的なエンジンとレガシーコアの統合を支援するとともに、アウトプットを管轄のテンプレートに合わせる。これと並行して、コア・ソフトウェアはローコードで構成可能なもの、自然言語フロントエンド、耐量子性ライブラリへと進化しています。

継続的な規制の変更により、顧客はモデルインベントリのキュレーション、文書化、検証を外部の専門家に依存しています。データ品質、シナリオ・ライブラリ、リアルタイム監視をカバーするマネージド・サービスは、中堅企業のオーバーヘッドを削減します。その結果、永続的なライセンスが維持されている場合でも、支出は定期的なサービス契約に傾いています。ソフトウェアのアップグレードと成果ベースのサービス契約を融合させたベンダーは、更新とアップセルの機会を確保しています。

オンプレミス型システムは、2024年においても67.6%のシェアを維持します。しかし、クラウドのCAGRは12.1%であり、SaaSやplatform-as-a-serviceモデルを通じて提供されるリスク分析市場の価値を高め、決定的な移行の勢いを示しています。クラウドの導入は、日中のストレステスト、リアルタイムの不正スコアリング、高頻度の市場リスク再計算のための弾力的なコンピュートバーストをサポートします。ソブリン・クラウド・ゾーンのプロバイダーは、欧州、中東、アジアにおけるデータ居住の異議を緩和します。

移行ロードマップでは、ハイブリッド・アーキテクチャが主流となっています。レガシークレジットエンジンはオンプレミスのまま、AI推論レイヤー、可視化ダッシュボード、バッチレポーティングはクラウドマイクロサービスに移行します。顧客はマルチクラウドのオーケストレーターを使用して、ロックインを回避し、レイテンシー、コスト、データのローカライズの制約に合わせてワークロードを調整します。ワークロード・プレースメント・ロジックとクロスクラウド・コスト分析を組み込んだソリューションは、金融機関がリソース割り当て戦略を洗練させるのに伴い、ウォレットシェアを獲得します。

リスク分析市場レポートは、コンポーネント別(ソリューションとサービス)、展開別(オンプレミスとクラウド)、リスクタイプ別(信用、運用、その他)、用途別(不正検知とAML、ストレステストとシナリオ分析、その他)、エンドユーザー業界別(BFSI、ヘルスケアとライフサイエンス、その他)、組織規模別(大企業と中小企業(SMEs))、地域別に分類されています。

地域分析

北米は、厳格な監督体制とハイパースケールクラウドの早期導入に支えられ、2024年の売上高の38.6%を占めました。米連邦準備制度理事会(FRB)の気候ガイダンスとバーゼルIIIの最終規則が、資本最適化、ストレステスト、データリネージソリューションへの支出を支えています。米国の金融機関はまた、IBMの数十億米ドル規模の量子ロードマップに支えられ、将来を見据えた決済レールのために耐量子暗号化を試験的に導入しています。

欧州は大きなシェアを占め、世界の規制テンプレートを形成しています。2025年のデジタル・オペレーショナル・レジリエンス法の施行により、銀行はICT-リスク分析を従来の金融リスク指標と統合することが義務付けられます。BCBS239への準拠は、リアルタイムのデータ集約への投資を後押ししています。分断された加盟国の規則が、複数の報告スキーマを一貫したデータモデルにマッピングするプラットフォームへの需要を高めています。

アジア太平洋地域はCAGR 11.5%で最も急成長しています。インドのUnified Payments Interfaceは毎月数十億件の送金を処理し、リアルタイムの不正行為のニーズを高めています。中国はサプライチェーン・ファイナンス分析を深化させ、デジタル通貨リスクの枠組みを準備。東南アジア市場では、代替データを利用した初回借り手のクレジットスコアリングが加速。規制当局がベンダーの承認を迅速化するサンドボックス方式を採用し、現地のデータローカライゼーション規範に適合したスケーラブルなクラウドオファリングの迅速な展開を促進。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 即時決済システムにおけるリアルタイム詐欺の急増

- バーゼルIV後の自己資本比率の監視強化

- 気候リスクの義務的開示

- ファイルの少ない借り手向けのAIを活用した信用スコアリング

- マルチクラウドのリスクデータファブリックによりTCOが25%以上削減

- 従来の暗号アルゴリズムに対する量子コンピューティングの脅威

- 市場抑制要因

- モデルリスクガバナンスにおける深刻な人材不足

- 中堅企業におけるSaaSサブスクリプション疲れの高まり

- 独自のMLスタックに対するベンダーロックインの懸念

- 管轄区域間で一貫性のないESG分類

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- リスク計算エンジン

- リスクレポートとダッシュボード

- ETL/データ管理ハブ

- サービス

- コンサルティング

- 統合と実装

- マネージド/BPOサービス

- ソリューション

- 展開別

- オンプレミス

- クラウド

- リスクの種類別

- クレジット

- 運用

- 流動性

- コンプライアンス/RegTech

- 気候とESG

- 用途別

- 不正検出とAML

- ストレステストとシナリオ分析

- モデルリスク管理

- サイバーリスク分析

- サプライチェーン/サードパーティリスク

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- 小売業とeコマース

- エネルギーと公益事業

- ITおよび通信

- その他

- 企業規模別

- 大企業

- 中小企業

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAS Institute Inc.

- IBM Corporation

- Oracle Corporation

- SAP SE

- Moody's Analytics Inc.

- FIS Global

- NICE Actimize

- Fair Isaac Corp(FICO)

- AxiomSL/Adenza Group

- Capgemini SE

- Accenture plc

- OneSpan Inc.

- Risk Edge Solutions

- Provenir Inc.

- Verisk Analytics

- LexisNexis Risk Solutions

- Riskonnect Inc.

- Dun and Bradstreet Holdings

- Nasdaq Risk Platform

- Palantir Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日