|

市場調査レポート

商品コード

1850031

ハイブリッド車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hybrid Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ハイブリッド車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

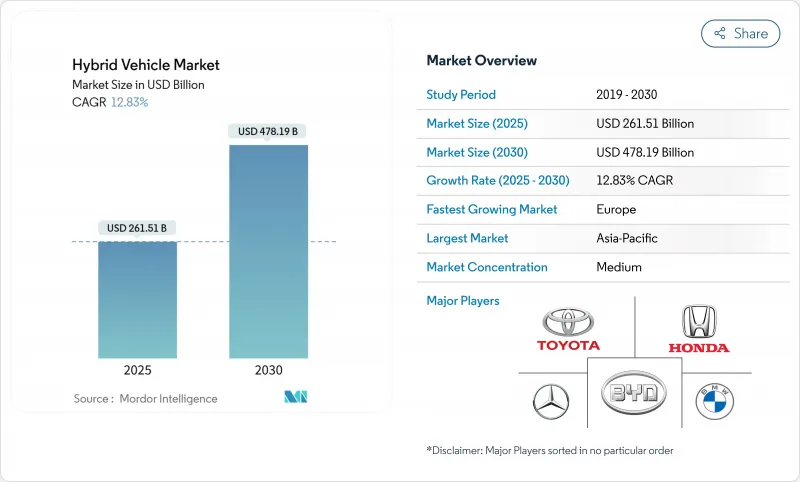

ハイブリッド車の市場規模は、2025年に2,615億1,000万米ドル、2030年には4,781億9,000万米ドルに達し、CAGR 12.83%で成長すると予測されます。

急速な電動化政策、バッテリー価格の下落、燃料変動に対する消費者のヘッジ決意により、需要はどの主要地域でも底堅く推移しています。自動車メーカーは、ハイブリッド車をバッテリー工場のスケールアップを後押しする利益エンジンとして扱い、政策立案者は、ハイブリッド車を温室効果ガス規制強化のための実用的なコンプライアンス・ツールとして受け入れています。日本の既存企業がリードを固め、中国ブランドが世界的なリーチを広げ、欧米のOEMが新たなマルチパス計画で争いに再参入するにつれて、競合の激しさはエスカレートしています。インフラ格差、規制の収束、ポートフォリオのリスク管理が相まって、ハイブリッド車市場は今後10年間、戦略的な関連性を保ち続ける。

世界のハイブリッド車市場の動向と洞察

世界的なCAFE/GHG基準の厳格化とゼロエミッション義務化

米国と欧州連合(EU)のフリート全体の排出量上限は2030年前後に同期するため、自動車メーカーは罰則を回避するためにハイブリッド車の採用を余儀なくされます。米国環境保護庁は2032年に85g-CO2/マイルの目標を設定し、ユーロ7は成熟したハイブリッド化学物質に強く有利なバッテリー耐久性規則を導入しています。自動車メーカーは、ハイブリッド車特有のコンプライアンスの柔軟性を利用して完全電動化への移行をスムーズにし、ギガファクトリー向けの資本予算を確保しています。同様の政策アーキテクチャはオーストラリアや中国にも見られ、グローバルなハイブリッド車市場を持ち上げる首尾一貫した規制の足場を作り出しています。

2027年までにPHEVのバッテリー・コスト・パリティが転換点を迎える

リチウムイオンパックの価格が100米ドル/kWhに向かって下落し、プラグインハイブリッド車と従来型モデルのコスト差が縮小。CATLの2024年Freevoyモジュールは、4C充電と400km以上の電気走行距離を実現し、かつてPHEV需要の上限とされていた妥協点を削減します。国際クリーン交通評議会のアナリストは、2030年までに80米ドル/kWh以下になると予想しており、特に中国と欧州でPHEVの普及を加速させる新たな価値提案を支えています。

都市部のフリートで達成されるBEVの総所有コスト並み

デポ充電、低い電気料金、市の通行料免除により、密集した通路では、バッテリー電気バンやタクシーはハイブリッド車の運転コストを下回ることができます。Transport &Environment社の調査によると、パリでは中型BEVの方がディーゼル車より生涯ベースで14%安いです。自治体のインフラが成熟するにつれて、車両購入者はハイブリッド車を避け、ゼロテールパイプソリューションを好むようになり、ハイブリッド車市場の成長率は低下する可能性があります。

セグメント分析

ハイブリッド電気自動車はハイブリッド車市場の43.81%を占め、2025年の主流乗用車の台数を支えます。安定したコスト優位性と実証済みの信頼性により、インフラが改善しても需要は底堅いです。OEMは、直列並列アーキテクチャに磨きをかけ、内燃機関を小型化することで、適合クレジットを最大化します。これとは対照的に、プラグイン・ハイブリッド車のCAGRは13.82%を記録し、購入者が電気のみで通勤することに価値を見出すにつれて、その差は縮まっています。2027年に予想されるコスト・パリティのマイルストーンは、PHEVをより幅広い価格帯に押し上げ、購買層を拡大します。

ハイブリッド電気自動車市場は、2028年以降、エネルギー密度の向上により2万5,000米ドル以下の価格が可能になるため、プラグイン・バリアントがハイブリッド電気自動車の優位性に課題することになりそうです。CATLのFreevoyパックは、10分間の補充で280kmの航続距離を可能にし、航続距離への不安を解消して、このセグメントの急成長を下支えしています。中国の税額控除や欧州の現物給付軽減などの政策的な優遇措置は、車両をPHEVにさらに傾斜させ、急速な置き換えではなく、技術の共存を確実なものにしています。

乗用車は引き続きハイブリッド車市場の基盤であり、2024年の売上高の78.04%を占める。欧州と日本では、従来型エンジンにかかる登録税が高いため、購入者はハイブリッド車に流れ、米国の消費者はハイブリッド車のみの2025年型カムリのような燃費のよいクロスオーバー車に引き寄せられます。市場セグメンテーションは、ライフスタイルの変化が少なく、投資回収が早いことを強調し、世界最大の軽自動車セグメントでの普及を維持しています。

小型商用車は2030年までCAGR 15.23%で成長し、宅配便、自治体、商社の車両が費用対効果の高い脱炭素化を模索します。フォルクスワーゲンのMultivan eHybridとフォードのE-Transit Custom Hybridは、OEMがフリート業務サイクルに合わせてバッテリーサイズ、積載量、充電の柔軟性をどのように調整するかを示しています。ハイブリッド車業界は、公共充電ネットワークが郊外や地方の路線を完全に飽和させる前に、具体的な排出量削減を求める企業のESG目標から利益を得ています。

地域分析

アジア太平洋地域は、深い国内サプライチェーン、強力な政策支援、活発な消費者需要を背景に、2024年のハイブリッド車市場シェアの41.24%を維持します。2022年から2024年にかけてプラグイン・ハイブリッドの登録台数が毎年80%以上急増した中国が、地域別台数の大半を占めています。BYDだけで2024年に250万台近いハイブリッド車を出荷し、ASEANの輸出プログラム全体でコストを下げる現地バッテリー工場を拡張しました。日本のOEMは、国内では大量生産を維持し、オセアニアへのハイブリッド車輸出を加速させ、利幅を守る好循環の生産ループを強化します。

欧州は2030年までのCAGRが14.95%と予測される急成長地域です。同地域の燃費規制、渋滞料金、社用車減税は、BEV優遇措置が縮小してもハイブリッド車の採用を促進します。イタリアの新車構成比は2024年にハイブリッド車が40%に達し、フランスは充電式自動車が200万台を突破しました。ドイツと英国は記録的な電気自動車シェアを記録したが、消費者は長距離の利便性を求めてハイブリッド車に移行しています。ポーランド、スロバキア、スペインからの供給ラインは、新たなバッテリー・モジュール投資を誘致し、欧州組立工場の物流を短縮し、ハイブリッド車市場を強化するコスト下降曲線を維持します。

北米では、州によってインセンティブが異なるが、2024年にはハイブリッド車の普及率が軽自動車販売台数の12.1%まで上昇します。EPAの2032年規則による規制の確実性が、ピックアップとSUVの幅広い車種への適用を促進する一方、2024年中のガソリン価格の高騰が主流への受け入れを強化します。南米、中東・アフリカの新興市場は、充電インフラのボトルネックを克服するためにハイブリッド車を頼りにしています。政府車両がハイブリッドバスやパトロールカーを試験的に導入し、使用事例の実現可能性を示すとともに、商用化への道を開き、世界のハイブリッド車市場を拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より厳しい世界のCAFE/GHG基準とゼロ排出義務

- 2024年以降、燃料価格の変動が急上昇

- 2027年までにPHEVのバッテリーコストが同等になる転換点

- OEMマルチパスウェイカーボン戦略(ICE+BEV+HEV)

- 小型トラックにおける48Vアーキテクチャの標準化(目立たない)

- 災害多発地域における系統に依存しない非常用電源の使用事例(目立たない事例)

- 市場抑制要因

- 都市部におけるBEVの総所有コストの同等化を達成

- 持続可能な方法で採掘されたニッケルとコバルトの不足

- 消費者の航続距離不安のバイアスがBEV(目立たない)に直接移行

- NiMHパックの使用済み電池のリサイクル義務が迫る(目立たない)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)と数量(単位))

- ハイブリッド車タイプ別

- マイルドハイブリッド

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド(PHEV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- モーターの種類別

- 永久磁石同期交流モータ(PMSM)

- 誘導(非同期)ACモーター

- スイッチドリラクタンスモータ(SRM)

- 軸流モータ

- バッテリータイプ別

- ニッケル水素

- リン酸鉄リチウム電池

- その他のバッテリー

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ノルウェー

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toyota Motor Corporation

- Honda Motor Co., Ltd.

- Nissan Motor Co., Ltd.

- Hyundai Motor Company

- Kia Corporation

- Ford Motor Company

- General Motors Company

- Stellantis N.V.

- BMW AG

- Mercedes-Benz Group AG

- Volkswagen AG

- BYD Co., Ltd.

- SAIC Motor Corporation

- Geely Automobile Holdings Ltd.

- Renault S.A.

- Volvo Car AB

- Subaru Corporation

- Mazda Motor Corporation

- Mitsubishi Motors Corporation