クロマトグラフィ機器:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Chromatography Instrumentation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850017

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

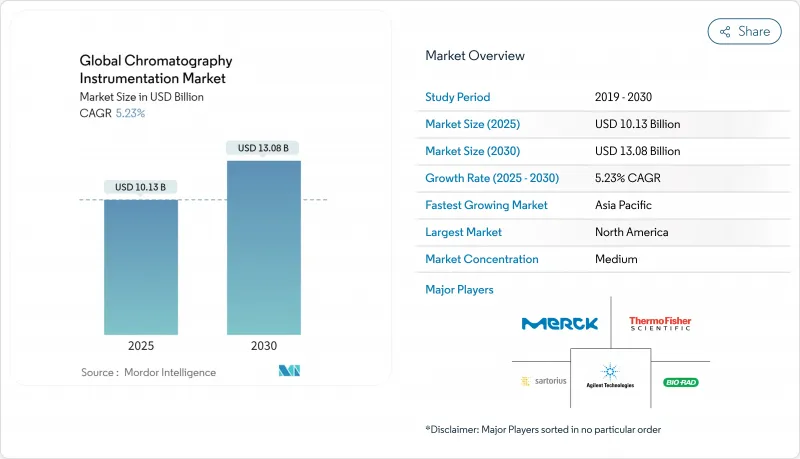

クロマトグラフィ機器市場は、2025年に101億3,000万米ドルと評価され、2030年には130億8,000万米ドルに達し、CAGR 5.23%で成長すると予測されています。

規制当局の監視の強化、生物製剤パイプラインの拡大、迅速な自動化が需要を強化しており、人工知能対応プラットフォームはラボのサイクルタイムを40%も短縮しています。製薬・バイオ医薬品企業が最も大きな収益貢献をしているが、これは米国FDAの分析バリデーションガイドラインがより厳格になり、超高性能システムが好まれるようになったためです。PFASモニタリングと食品安全性試験の並行的な拡大により、特にイオンクロマトグラフと液体クロマトグラフのプラットフォームに新たなアプリケーションの幅が広がっています。ベンダーは、より環境に優しい溶媒システム、設置面積の縮小、予知保全をサポートするクラウド接続ソフトウェアで対応しています。重要なカラムと樹脂のサプライチェーンのローカライゼーションは、メーカーが地政学的リスクを軽減することで、長期的な安定成長をさらに支えています。

世界のクロマトグラフィ機器市場動向と洞察

生物製剤と低分子医薬品の承認促進にはクロマトグラフィが不可欠

米国FDAのQ2(R2)およびQ14ガイダンスの更新により、分析法の頑健性をより強く証明することが求められるようになり、超高性能LC-MSプラットフォームへのアップグレードが広がっています。ウォーターズのEmpowerソフトウェアは、すでに世界中の新薬承認申請書の約80%をサポートしており、これはこの技術がクオリティ・バイ・デザインプログラムにおいて中心的な役割を担っていることを反映しています。抗体医薬の金属コンタミを除去する生体適合性カラムに対する需要は特に強いです。連続製造ラインでは、重要なプロセスパラメータを仕様内に維持するためにインラインクロマトグラフィモニタリングが不可欠であり、開発・製造受託機関への機器販売が強化されています。

技術の急速な進歩小型化およびUHPLC/UPGCプラットフォーム

最新世代のシステムは、1,300 barを超える圧力を実現する一方で、自動メンテナンスルーチンをトリガーする自己診断センサーを内蔵しています。AIエンジンはリアルタイムでグラジエントプロファイルを調整し、オペレーターの介入なしにピークキャパシティを向上させ、溶媒の使用量を最大65%削減します。マイクロ流体サンプル調製モジュールは、試薬の消費を最小限に抑え、スループットを加速し、小規模ラボでも複雑なマトリックスを扱えるようにします。装置の設置面積は縮小を続け、スペースに制約のある施設でもマルチプレックス設置を可能にしています。これらの利点は、手作業の負担を軽減することにより、訓練されたクロマトグラファーの世界的な不足に直接対応するものです。

高度なLCおよびMS結合システムの高い初期費用とメンテナンス費用

次世代LC-MS装置は50万米ドルを超えることが多く、サービス契約はさらに年間12%上乗せされ、学術機関や診断ラボの予算を圧迫しています。半導体の関税は部品コストを押し上げ、アップグレードを遅らせる可能性があります。OEMや再販業者による認定中古品プログラムは、1万4,000米ドルという低いエントリーポイントを提供しているが、保証範囲が限定されているため、ライフサイクルリスクが高まる可能性があります。複雑なバイオ分析サンプルあたりの総分析コストは100米ドルを超えることが多く、内部投資よりも外部委託を余儀なくされる施設もあります。

セグメント分析

液体クロマトグラフィシステムは2024年の売上高の56.8%を占め、製薬、環境、臨床分野での幅広い適用性を反映しています。液体プラットフォームのクロマトグラフィ機器市場規模は2024年に57億5,000万米ドルに達し、CAGR 5.1%で成長すると予測されています。超臨界流体装置は、絶対的な規模は小さいもの、より環境に優しいキラル分離を求める製薬会社の需要に乗り、CAGR最速の8.9%を記録します。ガスクロマトグラフィのメーカーは、ヘリウムへの依存を軽減するために水素キャリア用のシステムを再設計しており、イオンクロマトグラフィは飲料水のコンプライアンスに関連性を増しています。消耗品、特にPFASや抗体分析用に設計されたカラムは、経常収益を促進し、サプライヤーを資本支出サイクルから解放します。アガロース樹脂の生産が米国と欧州で現地化されたことで、ユーザーは太平洋横断の物流リスクから解放され、リードタイムと価格の安定性が向上しました。

技術的な差別化の中心は、今や組み込み分析です。装置はパラメータの変化をすべて記録し、追跡可能なデジタル・ツインを作成してラボの情報システムに供給します。ベンダーは、故障を予測するカラム健全性ダッシュボードを統合することで、データの完全性を保護し、再運転を減らしています。コンパクトなオートサンプラーや省溶媒グラジエントポンプは、クロマトグラフィの分離能を維持しながら、グリーンケミストリーの要求に対応しています。これらの動向は、液体システムの持続的なリーダーシップを確保し、クロマトグラフィ機器市場全体の軌道を下支えします。

地域分析

北米は2024年に世界売上高の38.7%を維持し、集中的な医薬品研究開発パイプラインとハイエンドの分析バリデーションを義務付けるFDAの厳しい監視がその基盤となっています。サーモフィッシャーの20億米ドルの生産能力増強プログラムなどの国内拡張プロジェクトは、装置と消耗品へのアクセスを改善し、交換サイクルと新規設置をサポートします。半導体のオンショアリングに対する連邦政府の優遇措置も機器部品の供給を保護し、エコシステムの回復力を高めています。

欧州は確立された基盤を持つが、溶剤や廃棄物規制の強化に直面しており、より環境に優しい技術の早期導入を推進しています。ラボは環境指令を遵守するため、低流量UHPLCと水素キャリアガスソリューションに軸足を移しています。EUのHorizon(ホライズン)研究基金は、次世代検出法の開発に引き続き資金を提供し、地域のイノベーションパイプラインを支えています。

アジア太平洋は主要な成長エンジンであり、2030年までCAGR 7.8%で拡大します。受託研究機関、ワクチン製造業者、ジェネリック医薬品メーカーが事業を拡大するにつれて、中国とインドがこの地域の需要の半分以上を占めるようになります。食品の安全性試験を改善し、産業公害を抑制する政府の取り組みが、受注をさらに刺激します。日本と韓国の企業はプラットフォーム・エンジニアリングの最前線にあり続け、高精度コンポーネントを世界中に輸出し、クロマトグラフィ機器市場の世界的地位を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クロマトグラフィはバイオ医薬品および低分子医薬品の承認を加速するために不可欠

- 急速な技術進歩:小型化とUHPLC/UPGCプラットフォーム

- 厳格な世界的食品安全およびPFAS規制により検査量が増加

- バイオ医薬品におけるバイオプロセスと連続製造の拡大

- ヘリウム不足が代替キャリアガスGCシステムのアップグレードを促進

- AIを活用したワークフロー自動化で分析処理時間を大幅短縮

- 市場抑制要因

- 高度なLCとMSを組み合わせたシステムの初期費用と維持費が高め

- 熟練したクロマトグラフィ技術者とデータアナリストの不足

- 高純度樹脂、カラム、半導体チップの供給不安定

- 新たなグリーン溶剤規制によりコンプライアンスと再設計コストが増加

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイス別

- クロマトグラフィシステム

- ガスクロマトグラフィシステム

- 液体クロマトグラフィシステム

- 超臨界流体クロマトグラフィシステム

- イオンクロマトグラフィシステム

- 薄層クロマトグラフィシステム

- 消耗品

- カラム

- 溶媒/試薬/吸着剤

- 注射器/針

- メンブレンフィルター

- その他

- アクセサリー

- カラムアクセサリ

- オートサンプラーアクセサリ

- ポンプ

- 検出器

- その他のアクセサリー

- クロマトグラフィシステム

- 用途別

- 農業と食品検査

- 製薬・バイオ医薬品企業

- 臨床および診断検査室

- 環境試験

- 化学および石油化学

- 法医学および毒物学

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer Inc.

- Merck KGaA

- Sartorius AG

- Bio-Rad Laboratories

- Restek Corporation

- Gilson Inc.

- Phenomenex Inc.

- Cytiva

- Bruker Corporation

- Hitachi High-Tech Corporation

- LECO Corporation

- Danaher(SCIEX)

- GE Healthcare Life Sciences

- Pall Corporation

- Knauer Wissenschaftliche Gerate

- Tosoh Bioscience

- Trajan Scientific & Medical

- YMC Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日