|

市場調査レポート

商品コード

1850013

粉体塗料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Powder Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 粉体塗料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

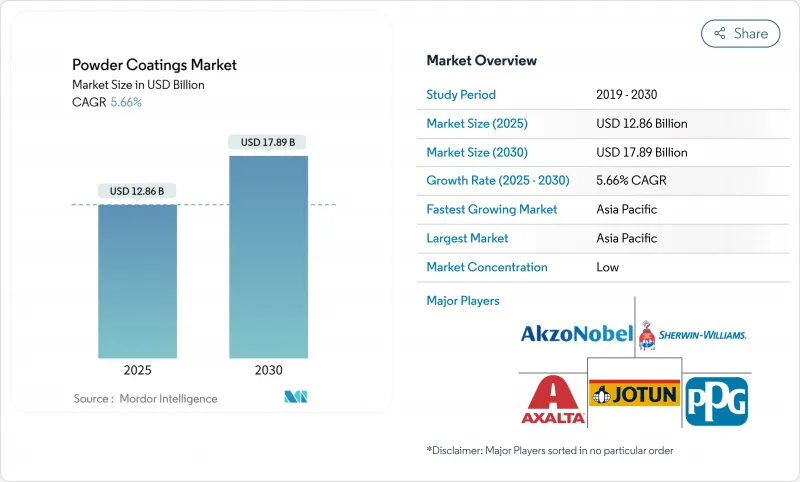

粉体塗料市場規模は2025年に128億6,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.66%で、2030年には178億9,000万米ドルに達すると予測されます。

この技術は、生産廃棄物を最小限に抑えながら、VOC規制の強化に準拠した無溶剤のシングルコート仕上げを提供するため、需要が高まっています。アジア太平洋地域の旺盛な産業活動、熱に弱い基材への低温ケミストリーの採用加速、サプライチェーンのローカライズを目指すOEMの取り組みなどが、粉体塗料市場を支える幅広い動向となっています。ポリエステル樹脂、低ベーク処方、薄膜システムは、従来の金属部品にとどまらず、最終用途の範囲を広げる新たな性能基準を設定しています。原材料の変動や超薄膜の用途制限が勢いを弱めているもの、効率向上と炭素削減義務に支えられ、全体的な上昇基調は堅持されています。

世界の粉体塗料市場の動向と洞察

厳しいVOC排出規制がコーティング技術を変える

粉体塗料は、VOCをほとんど排出せず、コストのかかる溶剤回収工程を省くことができるため、規制当局から最も低公害の工業用仕上げ剤とみなされています。自動車のライフサイクル研究によると、粉体塗装は液体塗装と比較して、自動車1台あたり23.40kgのCO2と1.47kgのVOCを削減し、OEMの脱炭素化ロードマップに共鳴する測定可能な持続可能性の配当を生み出しています。欧州のグリーン・ディールと米国EPAの国家排出基準の更新は、溶剤系下塗り塗料からの置き換えを促進するよう塗装業者に働きかけています。主要な製剤メーカーは、将来の禁止を見越したTGICフリーやクロムフリーの製品を発売することで、規制強化を先取りしています。カーボンプライス制度の高まりは、多段式液体ブースよりも粉末ラインの方がエネルギー強度が低いことを示すため、ビジネスケースをさらに強化します。その結果、粉体塗料市場の仕上げラインの世界的な設置能力は、他のどの技術よりも急速に拡大しています。

アプリケーションの可能性を広げる低ベークケミストリー

最近の画期的な技術により、120℃以下での完全硬化が可能になり、従来のスケジュールでは反りが生じていたMDF、プラスチック、複合材が使用できるようになりました。248°Fで処理される先駆的なシステムは、組み立て家具、額縁、装飾パネルに低光沢で傷のつきにくい仕上げを可能にします。何度も上塗りすることなく、VOCフリーで鮮やかな色に仕上げることができるため、アジア太平洋の家具産業は大きな恩恵を受けています。また、静電塗装されたパウダーがオーバースプレーを回収して再利用し、ファーストパス搬送を改善するため、ラインオペレーターは2桁の材料節約を記録しています。実用的な投資回収は、オーブンのセットポイントが低いため、エネルギー需要が低下したときに迅速に行われます。世界的なサプライヤーは、硬化時間を短縮するために樹脂化学を改良し続けており、コンベヤーの速度を上げ、1日の処理能力を向上させています。

市場浸透を制限する薄膜アプリケーションの課題

超平滑な25µmフィルムは、特に鋭角部や凹部への均一な成膜が難しいです。コーティングの質量が減少すると、耐スクラッチ性と不透明度が低下するため、薄膜パウダーは、完璧な表面が要求される高級電子機器筐体にとって魅力的ではなくなります。アプリケーターは、より厳しいプロセスウィンドウとインラインの膜厚計で対応していますが、複雑な形状ではばらつきが残っています。スマートフォンやノートパソコンでは、霧化塗料がオレンジピールなしで10µmを簡単に達成できるため、液状塗料の代替品がシェアを維持しています。先進的なコロナガンや流動化ホッパーなど、設備の改修は資本支出を増加させ、小規模な加工工場での採用を遅らせています。それにもかかわらず、サプライヤーはこの差を縮めるために、より微細な粒度分布や独自の流動剤を設計しています。

セグメント分析

ポリエステル組成物は2024年の粉体塗料市場シェアの38%を占め、建築、家電、自動車のトリムラインにおいて他の追随を許さない存在となっています。CAGR予測6.25%は、粉体塗料市場のポリエステル部分が樹脂の耐候性堅牢性と幅広いカラーパレットを反映していることを意味します。TGICフリーや低ベーク架橋剤への改質はエコデザイン指令に合致し、顔料の進歩は沿岸気候でも光沢を保持します。粉体塗料市場は、ポリエステル・ブレンドが硬化速度を犠牲にすることなくステイン・リリースを向上させる機能性ナノ粒子を組み込んでいるため、引き続き恩恵を受ける。

エポキシパウダーは、優れた耐薬品性により、開閉装置やパイプバルブなどの屋内の過酷な環境において戦略的地位を維持しています。しかし、紫外線に弱いため屋外への露出が制限され、ポリエステルに比べて販売量が伸びないです。エポキシとポリエステルのハイブリッドは、チョーキングを緩和し、家電製品の棚へのアピールを拡大し、アジアの新興生産拠点における需要の増加を促進します。ポリウレタン・パウダーは、耐薬品性と耐摩耗性がコスト増を正当化するプレミアム・ニッチを開拓します。コベストロの低温硬化は、複合ホイールと炭素繊維部品をこの化学製品に開放します。アクリル、PVC、ポリオレフィンのソリューションは、落書き防止の輸送用パネルや食器洗い機のラックなどの特殊な要件に対応し、樹脂の多様な成長を支える選択肢の広さを示しています。

熱硬化性グレードは、紫外線、化学薬品、磨耗に耐える不可逆的架橋ネットワークにより、2024年の粉体塗料市場の90%を占めました。熱可塑性プラスチックは、自動車のホイール、パイプライン、建物のファサードなどにおいて確固たる地位を築いているため、生産量が多く、生産規模が大きいため、コストリーダーシップが確保されています。しかし、熱可塑性プラスチックは、重機やショッピングカートのフレームで珍重される、表面の再溶解や補修が可能であることが加工業者によって評価され、CAGR 6.01%と上昇傾向にあります。特に柔軟で耐衝撃性のある表皮が不可欠です。

技術革新は、このシフトの中核をなすものです。IFS Puroplaz PE16は、変性ポリオレフィンが延性を保ちながら鋼鉄のような接着性を実現し、熱可塑性プラスチックが装飾用フェンスや遊具の構造材に使用される範囲を広げていることを実証しています。同様に、ナイロンベースのパウダーは、洋上ファスナーの厚い耐チップ性フィルムをサポートします。難燃性処方の改良により、熱可塑性プラスチックは電気筐体に適合するようになり、従来の熱硬化性プラスチックのシェアが低下しています。熱可塑性プラスチックは高温でのメルトフローを必要とするため、硬化エネルギーは依然として高いが、誘導加熱と赤外線パネルに関する調査強化により、2025~2030年の展開時にはこのギャップを縮めることを目指しています。

地域分析

アジア太平洋地域は2024年に世界需要の55%を占め、2030年までのCAGRは5.89%で、この期間の粉体塗料市場規模の増加分の2分の1以上に相当します。中国の建設業の回復、インドの資本財生産の加速化、ASEANの白物家電組立の急増は、すべてこの地域の消費の糧となります。アクゾノーベルのグワリオール工場は2024年9月に年産5,166トンを稼動させ、国内需要への信頼が持続していることを示しています。

北米はリショアリング政策の恩恵を受ける。米国環境保護庁の厳格なVOC上限規制は工場のアップグレードを促進し、メキシコの組立通路ではUSMCAの含有量規制を満たすため、シャシーブラケットとホイールリムにパウダーを指定するようになりました。地域の配合担当者は、高溶剤ラボの安全管理なしでパウダーを現地でバッチ処理できるため、カラーマッチのターンアラウンドが速いことを強調しています。

欧州の成熟した設備基盤は、生産量よりも技術革新に重点を置いています。2025年に採用されたアジアからのエポキシ樹脂輸入に対する暫定的なアンチダンピング関税は、EUの生産者を価格変動から守り、国内パウダーメーカーの原材料マージンを安定させる。持続可能性の課題は、バイオベース樹脂と再生可能エネルギーを動力とする硬化システムの研究開発に拍車をかけ、継続的な低炭素化のリーダーシップを確保します。

中東・アフリカ粉体塗料市場では、NEOM、ドーハ地下鉄延伸、UAE物流ゾーンなど、10億米ドル規模の巨大プロジェクトによる上昇が顕著です。Al Taiseer Aluminiumは、湾岸地域の押出仕上げ部門で21%のシェアを占めており、地域チャンピオンがいかに仕様規範を形成しているかを明確に示しています。ラテンアメリカは絶対的な規模ではまだ小さいが、ブラジルとアルゼンチンにおける自動車投資が、特にポリエステルのトップコートの消費を徐々に押し上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しいVOC排出規制と脱炭素化規制により無溶剤コーティングが加速

- 低温焼成化学薬品により、特にアジアでMDFや熱に弱い基板のビジネスチャンスが広がる

- ASEANとインドではFDI流入に支えられ家電製品の生産が急増

- メキシコと欧州への自動車生産の回帰によりOEM需要が増加

- GCCインフラの大規模プロジェクトが建築用アルミニウム押出コーティングを推進

- 市場抑制要因

- 粉体塗装の薄膜化の難しさ

- 複雑な形状に対するUV硬化性粉末の適合性が限られている

- 揮発性ポリエステルとエポキシ原料の価格が利益率を低下させている

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値)

- 樹脂タイプ別

- エポキシ

- ポリエステル

- エポキシポリエステル

- ポリウレタン

- アクリル

- その他の樹脂の種類(ポリ塩化ビニル、ポリオレフィン)

- コーティングの種類別

- 熱硬化性粉体塗料

- 熱可塑性粉体塗料

- 最終用途産業別

- アーキテクチャと装飾

- 自動車

- 産業

- その他(家具・家電など)

- 基質別

- 金属

- MDFと木材

- プラスチックおよび複合材料

- ガラスおよびその他の非導電性基板

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Powder Coatings

- Akzo Nobel N.V.

- Asian Paints PPG Pvt. Ltd.

- Axalta Coating Systems, LLC

- BASF

- Berger Paints India

- Cardinal

- Hempel A/S

- IFS Coatings

- IGP Pulvertechnik AG

- Jotun

- Kansai Paint Co.,Ltd.

- NATIONAL PAINTS FACTORIES CO. LTD.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries, Inc.

- RPM International Inc.(TCI Powder Coatings)

- SAK Coat

- Teknos Group

- The Sherwin-Williams Company

- TIGER Coatings GmbH & Co. KG