3Dプリンティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

3D Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849999

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

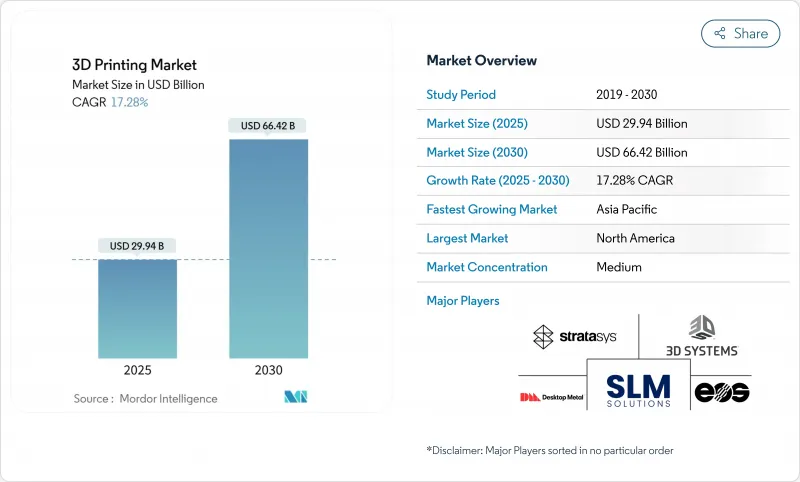

3Dプリンティング市場規模は2025年に299億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは17.28%で、2030年には664億2,000万米ドルに達すると予測されます。

この成長弧を支えているのは、機械処理能力の向上、豊富な材料ポートフォリオ、ラピッドプロトタイピングから少量・中量の最終用途生産への技術の段階的移行です。航空宇宙、ヘルスケア、自動車の各企業は現在、飛行用ハードウェア、埋め込み型装置、構造用ブラケット用の金属・ポリマー部品を検証しており、認定パウダーとクローズドループ・モニタリングの需要を加速させています。同時に、サービスビューローはマルチレーザーシステムを拡張し、クラウドベースのキャパシティを提供することで、新規採用企業の設備投資のリスクを軽減しています。米国と中国における戦略的な政府資金援助により、認定スケジュールが短縮され、設備コストが相殺される一方、ASTM主導の標準化により、地域間の試験プロトコルの調和が期待されます。ナノ・ディメンション社によるデスクトップ・メタル社の買収のような統合は、加法的ワークフローが次世代のサプライチェーンを支えるという投資家の確信を示すものです。

世界の3Dプリンティング市場の動向と洞察

北米における政府出資の積層造形ハブ

連邦政府および州政府のプログラムは、国内での採用を加速し続けています。2025年1月、America Makesはin-situ計測、持続可能な粉末リサイクル、低コストのアルミニウムパラメータセットに焦点を当てたプロジェクトに210万米ドルを授与しました。このイニシアチブは、RTX技術研究センター、エジソン溶接研究所、地域のジョブショップを結ぶ共同テストベッドを構築するものです。1,500万米ドルのASTM標準化センター・オブ・エクセレンス(ASTM Standardization Center of Excellence)の下での補完的な資金提供により、データフォーマットとテストクーポンの調和が図られ、研究試作品と認定生産品との間に存在する永続的なギャップを埋めることができます。製造パラメータのエンベロープを成文化することで、エコシステムは冗長な試験を減らし、特に航空宇宙と医療機器のサプライチェーンにおける3Dプリンティング市場の認証サイクルを短縮します。

欧州におけるオンデマンド航空宇宙スペアパーツへのメタルAMの採用急増

欧州のMROプロバイダーは、倉庫保管のオーバーヘッドなしに生産中止部品を交換するために、粉末冶金融合をますます利用するようになっています。マルチレーザーレーザーパウダーベッド融合によって製造されたSpaceX社のRaptor 3チャンバーは、デモンストレーターから飛行可能な部品までの経路を示しています。欧州の規制機関は、非重要金属内装品のガイドラインを明確化し、30個以下の生産量でも少量生産が経済的に有利になるようにしました。ルフトハンザ・テクニーク、サフラン、ロールス・ロイスは現在、メンテナンスの時点で印刷注文をトリガーするデジタル在庫をストックしており、リードタイムを数週間から48時間未満に短縮しています。チタンとインコネルの粉末が航空宇宙グレードの再現性に達するにつれて、欧州の3Dプリンティング市場は、現地生産に結びついたカーボンフットプリントの削減から利益を得ています。

フライトクリティカルな部品の持続的な認証ボトルネック

タービンノズルや加圧バルブのようなフライトハードウェアは、厳格な破壊靭性試験や疲労試験に準拠する必要があります。現在のルールブックはサブトラクティブ加工用に作成されたものであるため、アディティブ部品は冗長なクーポン試験を受け、スケジュールが最大で18カ月延長されます。このコストを吸収できるのは大手のプライム企業だけであり、中小のティアツーサプライヤーが参入できる3Dプリンティング市場は限られています。ASTMとISOの作業部会が方法固有の規格を起草しているが、世界的な整合にはまだ数年の努力が必要です。

セグメント分析

2024年、ハードウェア部門は世界売上の60.23%を占め、工業規模の金属溶融、高温ポリマー、自動後処理への設備投資がその原動力となっています。しかし、2025年から2030年にかけては、サービスがCAGR 25.21%で上回る。ストラタシス・ダイレクト・マニュファクチャリング(Stratasys Direct Manufacturing)、マテリアライズ(Materialize)、プロトラブズ(Protolabs)などの請負製造業者は、複数サイトのネットワークを活用して負荷を分散し、顧客がプロトタイプを作成してISO-13485の製造パーツを10日以内に受け取ることを可能にします。サービス・ブームが経済的障壁を下げ、3Dプリンティング市場のユーザーベースを拡大します。しかし、3MFがSTLを追い越すにつれて、格子ジェネレータやコスト見積もりエンジンを組み込んだクラウドネイティブなビルドプレパレーションツールにチャンスが訪れます。

3Dプリンティング市場は、OEMがサブスクリプションベースの機械リースと遠隔監視をバンドルすることで利益を得る。新規参入企業はコピー機のリースを模倣し、メンテナンス、キャリブレーション、パウダー補充を1つの請求書にまとめた時間当たりの印刷枚数モデルを提供しています。このハイブリッド・アプローチは、ハードウェアとサービスの境界線を曖昧にし、マクロ経済サイクルをまたいで収益の流れをスムーズにします。

自動車、エネルギー、航空宇宙分野がプロトタイプツーリングから連続生産に移行するにつれて、産業用プラットフォームが2024年の支出の72.14%を占める。マルチレーザー粉末溶融炉は、インコネルで毎時150ccの成膜に到達し、これまでのスピードの上限を超えました。メーカー各社は、トポロジーを最適化したブラケットを活用することで、重量を40%削減し、組み立て工程を統合。ビルドチャンバーにパウダーリサイクルとリアルタイムのメルトプール分析が組み込まれると、初回合格率がCNCフライス加工に近づくため、3Dプリンティング市場は信頼性を増します。

デスクトップ・システムは、売上規模は小さいもの、20,000 mm/s2の加速度を実現するBambu Labの高速CoreXYアーキテクチャに象徴されるルネッサンスを経験します。大学では、1,000台以下のクラスターを導入して加法設計の原理を教え、産業界で活躍する人材のパイプラインを形成します。歯医者や宝石店は、30μmのXY解像度を達成するLCD樹脂プリンターを採用し、3Dプリンティングの市場をエンジニアリング・オフィス以外にも広げています。

3Dプリンティング市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、プリンタタイプ別(産業用3Dプリンタ、デスクトップ3Dプリンタ)、技術別(光重合法(SLA、DLP)、その他)、材料別(ポリマー、金属・合金、その他)、エンドユーザー産業別(自動車、航空宇宙・防衛、その他)、地域別に分類されています。

地域分析

北米は世界全体の41.68%を占め、フォーチュン500社の採用ベンダーや粉末噴霧器メーカー、ソフトウェアベンダー、受託製造メーカーが密集しています。アメリカ・メイクス社は、助成金を粉体のリサイクルとリアルタイム・モニタリングに振り向け、材料データシートのギャップを埋めています。米国海軍は、艦船用FDM装置からデポレベルのDED修理まで、積層造形に重層的なアプローチをとり、構造化された需要パイプラインを構築しています。GEエアロスペースが新たな積層造形施設に10億米ドルを投じ、航空用合金の供給確保を強化metal-am.com戦略金属の輸出規制が強化される中、陸上での粉末生産が北米の3Dプリンティング市場をさらに差別化します。

アジア太平洋はCAGR26.47%で拡大すると予測され、中国の機器補助金とインドの医療導入の影響を受ける。2027年までにデジタルR&Dを90%普及させるという北京の目標が、デザインスイートとシミュレーションソフトウェアへの幅広い需要を支えています。日本は、半導体リソグラフィに使用される微小解像度のセラミック部品に積層造形を活用しています。韓国では、EVモーター用の銅のメタル・バインダー・ジェット加工を完成させるため、産学共同ラボに資金を提供し、国内の電動化目標をサポートしています。東南アジアでは、シンガポールのアドバンスト・リマニュファクチャリング&テクノロジー・センターが、海洋や石油掘削装置のメンテナンスにアピールするような、ハイブリッド加法分解セルのインキュベーションを行なっています。

欧州は依然として、研究・生産の両分野における強国です。エアバス、サフラン、MTUエアロエンジンは、標準開発コンソーシアムを共同で主導し、OEM間で幾何公差が一致するようにしています。ドイツの自動車メーカーは、ダッシュボードのサポートブラケットにバインダージェット・ステンレス部品を採用し、年間2万台以下の生産量であればプレス加工よりもサイクルタイムが短縮されるとしています。スカンジナビアでは、リサイクル粉末の流れを統合することで、サーキュラーエコノミー(循環型経済)の認証を得ています。東欧の受託製造企業は、欧米のOEMからのオーバーフロー注文を獲得し、この地域の3Dプリンティング市場の異質性を高めています。

中東はエネルギーとヘルスケア・プログラムで成長を加速。サウジアラムコが高塩分濃度の塩水にさらされる海水淡水化バルブ用の耐腐食性格子インサートを試験的に採用。UAEの病院が大学と提携し、複雑な心臓手術用の解剖学的モデルを印刷。アフリカでは、義肢装具やスペアパーツの試験的な生産が行われているが、インフラストラクチャーの格差は依然として残っています。ブラジルのSENAIネットワークは、将来の労働力を準備するために、デザイン・フォー・アディティブのカリキュラムを教えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米における政府資金による積層造形ハブ

- 欧州におけるオンデマンド航空宇宙スペアパーツ向け金属AM採用の急増

- 中国の「中国製造2025」産業用3DP機器への補助金

- インドにおける患者固有の整形外科インプラントの需要の高まり

- GCCにおける軽量格子熱交換器のAMへのエネルギー部門の移行

- EVプラットフォームの世界の普及により、急速なツールニーズが高まっている

- 市場抑制要因

- 飛行に不可欠な部品の認証におけるボトルネックが続く

- 高性能金属粉末の価格変動

- 食品接触用途向けの印刷可能な材料パレットが限られている

- AMソフトウェアと従来のPLMスイート間の相互運用性のギャップ

- バリューチェーン/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19の市場への影響

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- プリンターの種類別

- 産業用3Dプリンター

- デスクトップ3Dプリンター

- 技術別

- バット光重合(SLA、DLP)

- 粉末床溶融結合(SLS、SLM、EBM)

- 材料押し出し(FDM、FFF)

- マテリアルジェッティング

- バインダージェッティング

- 指向性エネルギー蒸着

- シートラミネート

- 素材別

- ポリマー

- 金属および合金

- セラミックス

- 複合材料

- その他の材料

- 用途別

- プロトタイピング

- 製造・生産部品

- 工具と治具

- 研究開発

- パーソナライズされた消費者向け製品

- エンドユーザー業界別

- 自動車

- 航空宇宙および防衛

- ヘルスケアと歯科

- 家電

- 建設とアーキテクチャ

- エネルギー(石油・ガス、電力)

- 食品と料理

- 教育調査機関

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- ラテンアメリカ

- メキシコ

- ブラジル

- アルゼンチン

- その他ラテンアメリカ地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stratasys Ltd

- 3D Systems Corporation

- EOS GmbH

- General Electric Company(GE Additive)

- Hewlett Packard Inc.

- Desktop Metal Inc.

- Materialise NV

- SLM Solutions Group AG

- Velo3D Inc.

- Renishaw plc

- Ultimaker B.V.

- Formlabs Inc.

- Markforged Holding Corp.

- Nano Dimension Ltd.

- Prodways Group

- Tritone Technologies

- Carbon Inc.

- HP Inc.(Personalization division)

- UnionTech Inc.

- Sisma S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日