|

|

市場調査レポート

商品コード

1849996

PET(ポジトロン断層法):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Positron Emission Tomography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| PET(ポジトロン断層法):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月06日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

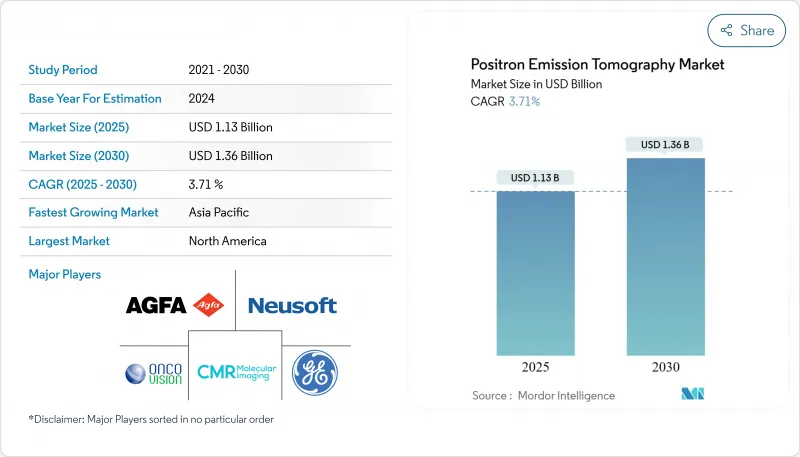

PET(ポジトロン断層法)市場規模は2025年に11億3,000万米ドルで、2030年には13億6,000万米ドルに拡大すると予測され、CAGRは3.71%です。

高感度分子イメージングへの旺盛な需要と精密腫瘍学への採用が加速していることが、この着実な拡大を説明しています。

PET(ポジトロン断層法)の市場規模が拡大傾向にあるのは、医療機関が分子イメージングを精密腫瘍学、認知症ケア、虚血性心疾患プロトコルに不可欠なものと見なしているためです。成熟した病院では、10年以上前のスキャナーを、軸方向視野194cmで検出器の感度が10倍になる全身用ユニットに交換し、1分以内の全身スキャンを可能にし、トレーサー線量を80%削減しています。一方、新興諸国は、譲許的な融資を利用して最初のサイクロトロンを設置し、機器発注を支えるアイソトープ供給を確保しています。ベンダーは、外来患者チェーンの先行投資負担を最小化する従量制サービス契約を構築することで、普及を強化しています。

人工知能の統合が第二の成長の柱となります。クラウドホスティングのアルゴリズムは、PET/CTで6種類のがんを数秒で識別し、放射線科医のボトルネックを解消し、診断の信頼性を高めています。プロバイダーは、ソフトウェア・バンドル・スキャナーは余分なスタッフを増やすことなくスループットを向上させると推測しています。その結果、調達チームは、検出器の性能とアルゴリズムの更新ロードマップを組み合わせたライフタイムバリューの指標を評価し、競合入札を再構築しています。

世界のPET(ポジトロン断層法)市場動向と洞察

がんと神経変性疾患の世界的負担の増加

がん罹患率は上昇の一途をたどっています。米国だけでも、米国がん協会は2022年の新規がん診断件数を191万8,030件と推定しており、その内訳は乳がん29万5,060件、前立腺がん26万8,490件、大腸がん15万1,030件です。PETは、構造的な異常よりも代謝の変化を優先して検出することができるため、早期病期診断や治療モニタリングに不可欠なツールとなります。神経学の分野では、復旦大学の研究者がパーキンソン病のa-シヌクレイン凝集体を可視化するトレーサーを検証し、早期介入への期待を高めています。このような機能に対する臨床的な習熟度が高まることで、スキャナーの利用率は高く維持され、定期的な技術更新に対する病院のコミットメントを支えています。

高まる技術の進歩

長さ194cmのuEXPLORERのようなトータルボディスキャナーは、感度を10倍向上させ、トレーサー線量を80%以上削減しながら1分未満で全身を撮影することを可能にします。プロバイダーは、このような改善が、スタッフの労働時間を増やすことなく患者のスループットを向上させ、アップグレードの経済的正当性を高めると推測しています。さらに、NeuroEXPLORERは1.64mmの空間分解能を達成し、これまで検出閾値以下であった脳構造の可視化を可能にします。これらのプラットフォームとAI腫瘍検出ツールとの統合は、報告書の納期を短縮し、医療システムが資本予算を承認する際に定量化することが増えている業務上の利点となっています。

放射性同位元素の半減期の短縮

18Fの半減期は110分であるため、輸送距離が制限され、地方市場ではサービス格差が生じる。解決策は、GEヘルスケアのMINItrace Magniのような小型サイクロトロンから、半減期3.33時間の61Cu-PSMAのような新しいトレーサーまで多岐にわたる。プロバイダーは、これらの開発を、集中生産への依存が徐々に緩み、アイソトープ・サプライヤー間の競合力学が再構築される可能性を示す初期の証拠と解釈しています。

セグメント分析

フルリングスキャナーは2024年の市場シェア71%を占め、その市場規模の優位性は比類のない感度と全身カバー率にあります。難易度の高い腫瘍学的症例をサポートするために、医療施設は高画質を求めており、初期費用が高くなるにもかかわらず、購入の根拠となっています。論理的な帰結として、研究の威信を狙う施設は、ほとんど必ずフルリング設計を選ぶ。

パーシャルリングシステムは、コンパクトなフットプリントを必要とする神経学や整形外科のサブスペシャリティをターゲットとしているため、2030年までのCAGRは4.5%です。コスト削減と視野の絞込みは損益分岐点の低い手技量につながり、外来手術センターにとって魅力的な装置となります。脳専用PETの台頭は、特殊なハードウェアが同じネットワーク内でフラッグシップの全身システムと共存し、既存の資産をカニバリゼーションすることなく収益源を多様化できることを実証しています。

PET/CTが2024年のPET(ポジトロン断層法)市場規模の81%を占めるのは、代謝と解剖学的詳細の融合が標準化されたがん病期分類プロトコルを支えるからです。このモダリティは、大規模なインストールベースがベンダーのサービス収益を支えています。

PET/MRIは、小児科のような放射線感受性の高いコホートがより低線量の選択肢に引き寄せられるにつれて、CAGR 4.9%と最も速い成長を示しています。胃がんに対する優れた軟部組織造影を示すエビデンスが、PET/MRIの価値提案をさらに強固なものにしています。従って、病院はPET/MRIを、臨床転帰とESGに関連した放射線被曝の目標を同時に達成する投資として評価しています。

PET(ポジトロン断層法)市場レポートは、製品タイプ別(フルリングPETスキャナー、パーシャルリングPETスキャナー)、用途別(心臓病学、神経学、腫瘍学、その他の用途)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に業界を分類しています。

地域別分析

北米は2024年に38.9%のPET(ポジトロン断層法)市場シェアを占め、最大の地域貢献国であり続ける。米国の固定PET施設は前年比10.2%のスキャン増加を記録し、1システムあたり平均1,495件の検査を実施。ウィスコンシン州でのOmni Legend PET/CTの国内製造は、オンショアサプライチェーンを支持する政策の勢いを強調するものです。この政策から推察されるのは、現地生産は部品の流れに影響を与える地政学的ショックから市場を緩衝するということです。

アジア太平洋地域の2030年までのCAGRは5.2%と最速であり、政府のインフラ投資と慢性疾患負担の増加がこれを後押ししています。中国の医療用アイソトープに関する中長期開発計画は、国内のトレーサー技術革新の起爆剤となっており、中山大学がんセンターはすでに3万件以上の全身PET/CT検査を記録しています。このような量の密集は、規模の経済によって放射性医薬品の価格設定が近いうちに下方修正され、近隣の市場にとって購入しやすい価格になる可能性を示唆しています。

欧州では、GEヘルスケアが主導する2,530万ユーロのThera4Careコンソーシアムのような研究協力に支えられた安定した需要があります。しかし、トレーサーの自社生産に関する規則が異質であるため、コンプライアンス上のオーバーヘッドが発生し、サプライヤーの戦略が分断されています。PRISMAP放射性核種生産アライアンスは、供給の調和を目指しており、その進展は、センターが予想されるアイソトープの入手可能性に合わせて購入することで、スキャナーの調達スケジュールに影響を与えると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんと神経変性疾患の世界の負担の増大

- 技術の進歩の進展

- サイクロトロンと集中型放射性薬局ネットワークの拡大

- 放射性医薬品におけるPET分析の需要増加

- 画像誘導介入への移行

- 前立腺がんにおける68Ga-PSMA PETの政府による償還(オーストラリア、ドイツ)

- 市場抑制要因

- 放射性同位元素の半減期の短縮

- 厳格な規制ガイド

- サハラ以南のアフリカにおける核医学の熟練労働力の不足

- 新規アルファ線放出トレーサーのFDA承認手続きの遅延

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- フルリングPETスキャナー

- 部分リングPETスキャナー

- モダリティ別

- スタンドアロンPET

- PET/CT

- PET/MRI

- ラジオトレーサー/アイソトープ

- 18F-フルオロデオキシグルコース(18F-FDG)

- 68Gaベースのトレーサー(DOTATATE、PSMA)

- 82Rbと13N-アンモニア(心臓)

- 64Cuおよびジルコニウム89免疫PET

- 用途別

- 腫瘍

- 心臓病

- 神経

- 炎症とその他

- エンドユーザー別

- 病院

- 診断画像センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Canon Medical Systems Corp.

- United Imaging Healthcare Co. Ltd.

- Mediso Ltd.

- CMR Naviscan Corporation

- Bruker Corporation

- Positron Corporation

- Spectrum Dynamics Medical Ltd.

- Agfa HealthCare NV

- Segami Corporation

- SOFIE Biosciences, Inc.

- Eckert & Ziegler Strlzg AG

- Neusoft Medical Systems Co. Ltd.

- Hitachi Ltd.

- Hyperfine, Inc.