|

市場調査レポート

商品コード

1849992

オプトエレクトロニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Optoelectronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オプトエレクトロニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 220 Pages

納期: 2~3営業日

|

概要

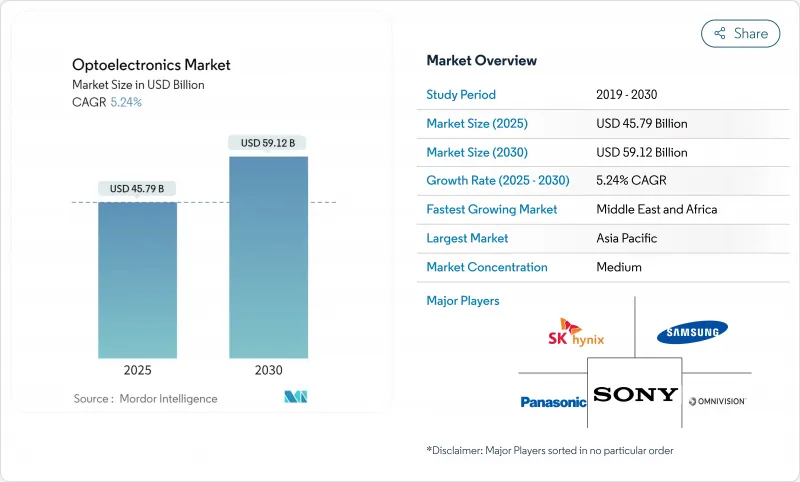

オプトエレクトロニクスの市場規模は2025年に457億9,000万米ドルに達し、CAGR 5.24%で推移し、2030年には591億2,000万米ドルに達すると予測されています。

需要は幅広く、民生機器の次世代3Dセンシング、AIを多用するデータセンタの高速光リンク、電気自動車の高度照明や画像システムに及ぶ。デバイスの技術革新は、高い周波数と温度で効率的に動作するワイドバンドギャップ材料から恩恵を受け、アジアと北米の政策インセンティブは、サプライチェーンの弾力性を強化するために地域的な製造を奨励しています。メタサーフェスオプティクスやマルチジャンクションVCSELアーキテクチャを統合できる企業は、特に電力効率とコンパクトなフォームファクタが決め手となる場合、プレミアム機会を獲得できる立場にあります。すべての最終用途において、バイヤーは、重要なインプットのトレーサブルな調達と新たな輸出管理規則への準拠の両方を証明する能力でサプライヤーを評価するようになっています。

世界のオプトエレクトロニクス市場の動向と洞察

アジアのスマートフォンにおけるVCSELベースの3Dセンシングの普及

安全な顔認証、空間ビデオキャプチャ、屋内ナビゲーションに対する需要の高まりにより、フラッグシップ端末における垂直共振器面発光レーザーの役割が強化されています。中国ベンダーによる特許出願は、VCSELスタックを完全に国産化し、輸入エピウエハーへの依存を減らそうとする動きを示しています。高歩留まりのエピ成長および高度なテスト能力を持つ部品メーカーは、ディスプレイ下での3Dセンシング展開に先立ち、複数年の供給契約を確保しています。光AIコプロセッサの成熟に伴い、オプトエレクトロニクス市場では、VCSEL対応のジェスチャーや環境マッピングが中位機種の携帯電話にも広く採用されると予想されています。

欧州における自動車用LED照明の厳しい義務化

欧州連合(EU)の安全基準は、グレアを最小限に抑え、夜間運転の快適性を向上させるアダプティブLEDヘッドライトを推奨しており、自動車メーカーは高度なライトドメインコントローラーの採用を推進しています。ティア1サプライヤーは、ダイナミックなビーム成形、ブランドシグネチャーアニメーション、電気自動車の航続距離を延ばす省エネを可能にするRGBマトリックスで対応しています。設計サイクルでは、冷却マスを増やすことなくルーメン出力と規制目標を達成するために、照明チームと熱チームの密接な協力がますます必要になっています。モジュールに組み込まれたマイクロオプティクス、ドライバ、センサは、LEDダイそのもの以上の価値を付加するため、この法律は間接的にオプトエレクトロニクス市場を後押しします。欧州向けモデルをホモロゲーションする世界の自動車メーカーは、同じ先進照明パッケージを他の地域にも普及させる傾向があり、ユニット需要を拡大させています。

慢性的なGaN基板供給制約

自立型GaNウエハーの生産は、依然として一握りの専門施設に集中しており、高出力デバイスのボトルネックとなっています。シリコン上にGaNを成長させるようなその場しのぎの回避策は、コスト低減には役立つが、定格電圧を制限する転位密度をもたらします。政府は現在、ワイドバンドギャップ基板を重要な資産として扱い、戦略的リスクを軽減するために国内の結晶成長工場に税控除を提供しています。Qromis Substrate Technologyのような先駆的なアプローチは、ヘテロエピタキシャルスタックを200mmフォーマットに適応させ、より高いスループットと主流ファブとのより良い互換性を約束します。これらの措置は中期的には生産能力を増やすだろうが、短期的な生産能力不足は引き続き、電気自動車や防衛プログラムに優先的に割り当てることを促しています。

セグメント分析

LEDは、園芸用照明、自動車用外装モジュール、商業用ディスプレイが回復したため、2024年のオプトエレクトロニクス市場で最大の地位を維持し、34%の売上を占めました。同セグメントは、成熟した製造ラインと、大規模な資本増強なしにワット当たりのルーメンを増加させるチップレベルの改良から恩恵を受けました。これと並行して、レーザーダイオード、特に垂直共振器と端面発光構造は、3Dセンシング、短距離光相互接続、車載LiDARの採用拡大により、CAGR見通し6.8%で前進しました。マルチジャンクションアーキテクチャは、同じダイ面積からさらに光パワーを引き出すことができます。携帯電話メーカーがターンキーエミッターパッケージを好んでいるため、ウエハースケールテストと統合ドライバICを組み合わせるサプライヤーは、引き続き設計上の優位性を獲得しています。

メタサーフェス・インテグレーションへの関心の高まりは、チップ表面での正確なビーム成形の価値を増幅させ、ひいてはデバイスの相手先商標製品メーカーのスイッチング・コストを上昇させる。メタサーフェス・ライブラリが成熟するにつれて、レーザーダイオード設計者は、カスタムパターニングを最終エピタキシー工程に組み込み、従来のレンズでは達成できなかったパターンと位相制御を実現します。ダイバージェンス・プロファイルを調整する能力は、ARディスプレイや短焦点プロジェクターに対する企業需要を開拓し、対応可能なオプトエレクトロニクス市場の総量を拡大します。LEDは引き続き大面積照明に不可欠であるが、レーザーダイオードはコヒーレント光やタイトビームステアリングが不可欠なプレミアムニッチを開拓しています。

窒化ガリウムは、その優れた電子移動度と熱伝導性によって高速スイッチングでの効率的な動作が可能になり、2024年のオプトエレクトロニクス市場シェアは41%と優位性を維持した。ウエハーの200mmへの微細化はコスト削減をサポートし、合金エンジニアリングはセンシングと滅菌のための紫外から可視光への発光調整を実現します。しかし、炭化ケイ素はCAGR7.4%と最も速い成長軌道を示し、その3倍高い熱伝導性により、急速充電電気自動車やソーラー・インバーター用のパワー・デバイスが可能になるからです。米国と欧州の政府支援によるパイロット・ラインでは、現在8インチSiC基板の認定が行われており、量産に向けた動きが活発化しています。

リン化インジウムは、そのダイレクトバンドギャップが低い駆動電圧で高い変調速度に対応できるため、400Gを超えるデータセンター用光学部品として再び注目を集めています。ガリウムヒ素は、遠隔操作センサーや飛行時間型センサーの赤外線エミッターの主力製品であり続けています。一方、シリコンフォトニクスは、CMOSファブやハイブリッドレーザアタッチによりIII-Vウエハー不足を回避し、高密度トランシーバー向けのコスト効率の高いソリューションとして位置づけられています。これらの動向を総合すると、アプリケーション固有の要件が基板選択を決定する材料多元主義が浮き彫りになり、より広範なオプトエレクトロニクス市場を豊かにしています。

地域分析

アジア太平洋地域がオプトエレクトロニクス市場の52%を占め、2024年の売上高をリードしています。このリードは、深いサプライチェーンの統合、経験豊富な労働力、長年の政策支援によって築かれたものです。中国の鋳造能力は、地方政府が化合物半導体に特化した200mmおよび300mmファブに補助金を出すことで成長を続けています。日本は、医療画像の専門知識を活用し、CMOSセンサベースの診断プラットフォームを開拓、国内需要を高める一方、サブシステムを欧州および北米に輸出しています。韓国のディスプレイ・ベンダーは、エピ欠陥密度を低減するマイクロLEDプロセス・ノードを推進し、拡張現実(AR)用の新しい高輝度パネルを開発します。台湾は、地政学的リスクにもかかわらず、先進パッケージング・スタックに不可欠な存在であり続け、多国籍OEMに東南アジアでのセカンドソース組立の多様化を促しています。

中東・アフリカ地域は、2030年までCAGR 7.9%の見通しを示し、国防調達やLED照明、ファイバー・バックボーン、セキュリティ・イメージングを統合したスマートシティの巨大プロジェクトがその原動力となります。アラブ首長国連邦とサウジアラビアは、石油輸出の余剰を主権技術クラスターに振り向け、グローバルなオプトエレクトロニクス企業に地域設計センターの設立を呼びかけています。アフリカの沿岸経済は、より短い地上リンクを支える海底ファイバー陸揚げ局に投資し、パッシブオプティクス需要と下流の保守サービスを刺激しています。基本的な数量はアジアに比べ控えめだが、高い成長率により、境界線システム用の冷却式中波赤外線検出器など、ニッチ機器の採用が加速しています。

北米は、旺盛なベンチャー資金、強力な大学研究、半導体製造と研究開発に500億米ドルを充当する米国CHIPS奨励金のおかげで、大きなオプトエレクトロニクス市場の影響力を維持しています。国立半導体技術センターは、フォトニクス新興企業の参入障壁を下げる共有プロトタイピング・ラインを提供し、輸出規制の更新はデュアルユースICの監視を強化します。カナダは、エンタングルメントに基づく通信を探求する量子フォトニクス・ベンチャーを育成し、この地域のビジネスチャンスにフロンティア分野を加えています。

欧州は、半導体の世界シェアが徐々に低下しているもの、計測光学、車載照明、リソグラフィ装置でリーダーシップを維持しています。欧州監査院は、さらなる介入がなければ2030年の世界シェアは11.7%に過ぎないと予測しているが、Chips Actは現地生産の拡大に430億ユーロを割り当てています。ドイツとフランスはワイドバンドギャップ・パワーデバイスのパイロットラインを調整し、北欧諸国は宇宙・防衛顧客向けの化合物半導体エピタキシーを拡大しています。この地域の厳しい環境規制は、特にビルディングオートメーションにおいてエネルギー効率の高い光電子部品の需要を刺激します。

南米は、ブロードバンド拡大、LED街灯プログラム、ブラジルとアルゼンチンの農業イメージングが牽引し、規模は小さいがオプトエレクトロニクス市場にとって成長地域です。国際的なサプライヤーは、輸入関税を回避し、現地のコンテンツ要件を満たすためにジョイント・ベンチャーを利用し、今後10年間で拡大する可能性のあるエコシステム能力を育成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアのスマートフォンにおけるVCSELベースの3Dセンシングの普及

- 欧州における自動車用LED照明の厳格な規制

- 北米データセンターにおける400Gファイバーモジュールの急速な展開

- 東南アジアのスマートシティプロジェクトにおけるGaN LEDに対する政府インセンティブ

- デジタル医療用画像技術のブームが日本におけるCMOSセンサー市場を牽引

- 中東の防衛近代化が赤外線検出器の需要を刺激

- 市場抑制要因

- 慢性的なGaN基板供給制約

- 民生用VCSELアレイの高い熱管理コスト

- 先端画像センサーサプライチェーンにおける輸出管理上の障壁

- LED価格下落が中国のTier 2メーカーの利益率を圧迫

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値観)

- デバイスタイプ別

- LED

- レーザーダイオード

- イメージセンサー

- オプトカプラ

- 太陽電池

- その他

- デバイス素材別

- 窒化ガリウム(GaN)

- ガリウムヒ素(GaAs)

- 炭化ケイ素(SiC)

- リン化インジウム(InP)

- シリコンおよびその他

- 用途別

- 照明とディスプレイ

- 光通信とLi-Fi

- センシングとイメージング

- 電力変換と太陽光発電

- 防衛と安全保障

- エンドユーザー業界別

- 家電

- 自動車

- 情報技術と通信

- ヘルスケアとライフサイエンス

- 航空宇宙および防衛

- 産業オートメーション

- 住宅および商業施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sony Corporation

- Samsung Electronics Co., Ltd.

- ams-OSRAM AG

- SK Hynix Inc.

- Broadcom Inc.

- Panasonic Holdings Corp.

- Signify N.V.

- Nichia Corporation

- Texas Instruments Inc.

- STMicroelectronics N.V.

- Infineon Technologies AG

- ON Semiconductor Corp.

- Vishay Intertechnology Inc.

- Renesas Electronics Corp.

- Rohm Co., Ltd.

- Omnivision Technologies Inc.

- Cree LED(Wolfspeed, Inc.)

- LITE-ON Technology Corp.

- Sharp Corporation

- Mitsubishi Electric Corp.