|

市場調査レポート

商品コード

1849987

欧州の次世代ストレージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Next Generation Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の次世代ストレージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

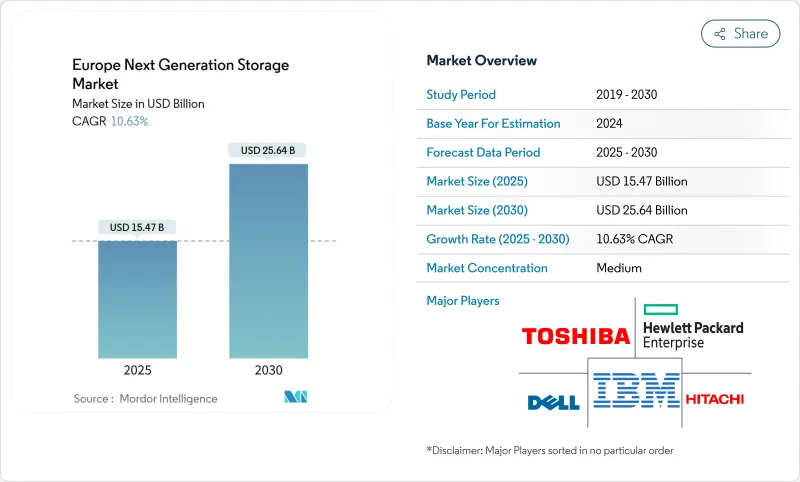

欧州の次世代ストレージ市場規模は2025年に154億7,000万米ドルに達し、2030年にはCAGR 10.6%で256億4,000万米ドルに拡大すると予測されています。

持続的な成長は、2025年9月に施行され、プロバイダーにクラウドの切り替えを容易にすることを義務付けるEUデータ法に支えられています。同時に、AIのトレーニングや推論のワークロードがストレージのトラフィックを増大させる一方で、エネルギー効率のルールが強化され、1ワットあたりのレイテンシが低いフラッシュベースのアーキテクチャが有利になっています。フランクフルト、ロンドン、アムステルダム、パリ、ダブリンのキャパシティ制約が、事業者をエッジ展開へと向かわせ、Gaia-Xやvirt8raなどのソブリン・クラウド・プロジェクトへの継続的な投資が、コア、クラウド、エッジの各フットプリントにまたがる相互運用可能でベンダーを問わないプラットフォームへの需要を刺激しています。従来のアレイベンダーは、ハイパースケールクラウドの革新、フラッシュオンリーのスペシャリスト、欧州のソブリンクラウドプロバイダーと対峙するため、ポートフォリオを再調整しており、競合圧力は激化しています。

欧州の次世代ストレージ市場動向と洞察

デジタルデータの爆発的増加

2023年から2028年にかけて、世界的なデータ量は3倍に増加すると予測されており、GDPRに基づくローカル保存義務により、増加するデータの大半はEU域内で保存される必要があります。そのため、ペタバイトスケールの容量を計画している企業は、オンプレミスのアレイとソブリンクラウドの拡張を組み合わせたハイブリッドトポロジを導入し、レイテンシを抑えながらコンプライアンスを確保しています。支出パターンでは、ベンダーに縛られることなく多様なファイルやオブジェクトのワークロードを取り込むことができる、スケーラブルでソフトウェア定義型のプラットフォームへの傾斜が顕著です。その結果、単一のアーキテクチャの中でコンプライアンスとパフォーマンスを融合させようとする企業が増え、欧州の次世代ストレージ市場の拡大率は世界平均を上回っています。

SSDとNVMeアーキテクチャへの急速な移行

PCIe Gen5 NVMeのエンタープライズ採用により、かつてオンプレミスアレイとパブリッククラウド層を隔てていたパフォーマンスギャップが解消されつつあります。インダストリー4.0を採用するドイツの製造工場では、レイテンシ予算が100μsを下回っています。エネルギー効率は今やボードレベルの指標であり、SSDはHDDよりもテラバイトあたりのキロワット時消費量が著しく少なく、2027年に設定されたドイツのエネルギー効率法のデータセンター向け再生可能エネルギー基準値(50%)を満たすのに役立っています。このようなダイナミクスにより、フラッシュ・メディアは、欧州の次世代ストレージ業界全体において、戦術的投資ではなく戦略的投資として位置づけられています。

オールフラッシュおよびNVMeアレイの高い資本コスト

エンタープライズSSDの単価は、HDDの容量の9.9倍と依然として高いです。中堅・中小企業にとって、この差は、フラッシュのエネルギー節約を考慮しても、ROI計算を複雑にしています。ハイパースケーラの導入が目先の価格緩和の原動力となっていますが、欧州の中小企業の多くは、フラッシュがビットあたりのコストのしきい値を超えるまで、QLCフラッシュと大容量ディスクを混在させたハイブリッド層でワークロードをステージングし続けるでしょう。

セグメント分析

2024年の欧州の次世代ストレージ市場規模では、ダイレクト・アタッチド・ストレージのシェアが45.6%を占め、ミッションクリティカルなワークロードにおいて予測可能なレイテンシーを好む企業の傾向が明らかになりました。一方、ハイパーコンバージドインフラストラクチャは、コンピュート、ストレージ、ネットワーキングを単一のポリシードメインに統合するスケールアウトノードへの意欲を反映して、CAGR 11.6%を記録すると予測されています。

ハイパーコンバージェンスに向かう勢いは、ドイツの国家デジタル化助成金によって強化されています。製造業者は、主権規則に違反することなくセンサーデータを分析するためにオンサイト処理を必要としています。Dell TechnologiesとCoreWeaveのラックレベルAIプラットフォームは、コンバージド・リソースがペタバイト・スケールのフラッシュとともに1.4エクサフロップスを供給できることを実証しており、モノリシック・アレイと純粋なパブリック・クラウド層の間の魅力的な中間領域となっています。

ファイルおよびオブジェクトベースのストレージは、分析ログから8Kメディアファイルまで、非構造化データセットのためのRESTfulでスケールアウト可能なリポジトリを提供することで、2024年の欧州の次世代ストレージ市場シェアの65.7%を獲得しました。Software-Defined Storageは、CAGR12.1%で急速に拡大しています。これは、サービスをハードウェアから切り離し、データ法のポータビリティの理念を実現するためです。

欧州の銀行や保険会社は、トランザクションのレイテンシーを中断させることなく、主権クラウドパートナー間でペタバイト級のデータセットをライブマイグレーションできるデータモビリティ・オーケストレーターを試験的に導入しています。日立バンタラやHammerspaceのようなパートナーシップは、メタデータの整合性を維持する自動化された分類と移動を提供し、レガシーアプリのリファクタリングの痛みを最小限に抑えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルデータの爆発的な増加

- SSDおよびNVMeアーキテクチャへの急速な移行

- 超低レイテンシを要求するAI/MLワークロード

- EU企業全体でのハイブリッドマルチクラウドの導入

- エッジコンピューティングと5Gマイクロデータセンターの普及

- EU Gaia-Xとデータ法が主権クラウドストレージを可能にする

- 市場抑制要因

- オールフラッシュとNVMeアレイの高い資本コスト

- EU全体のデータ主権コンプライアンスの断片化

- レガシーワークロードの移行とベンダーロックインのリスク

- NAND/SSD向け希土類元素および重要金属の供給制約

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- ストレージシステム別

- 直接接続ストレージ(DAS)

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ハイパーコンバージドインフラストラクチャ(HCI)

- その他

- ストレージアーキテクチャ別

- ファイルおよびオブジェクトベースのストレージ

- ブロックストレージ

- ソフトウェア定義ストレージ(SDS)

- メモリとメディアの種類別

- ハードディスクドライブ(HDD)

- NANDフラッシュ

- NVMe

- 3D XPoint/オプタン

- 新興のNVM

- エンドユーザー業界別

- BFSI

- 小売業とeコマース

- ITおよび通信

- ヘルスケアとライフサイエンス

- メディアとエンターテイメント

- 政府と防衛

- その他のエンドユーザー産業

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies

- Hewlett Packard Enterprise(HPE)

- NetApp

- Hitachi Vantara

- IBM

- Toshiba

- Pure Storage

- DataDirect Networks(DDN)

- Scality

- Fujitsu

- Netgear

- Huawei Technologies

- Samsung Electronics

- Western Digital

- Seagate Technology

- Micron Technology

- Lenovo

- Cisco Systems

- Oracle

- VAST Data