|

市場調査レポート

商品コード

1849964

トルエン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Toluene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| トルエン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

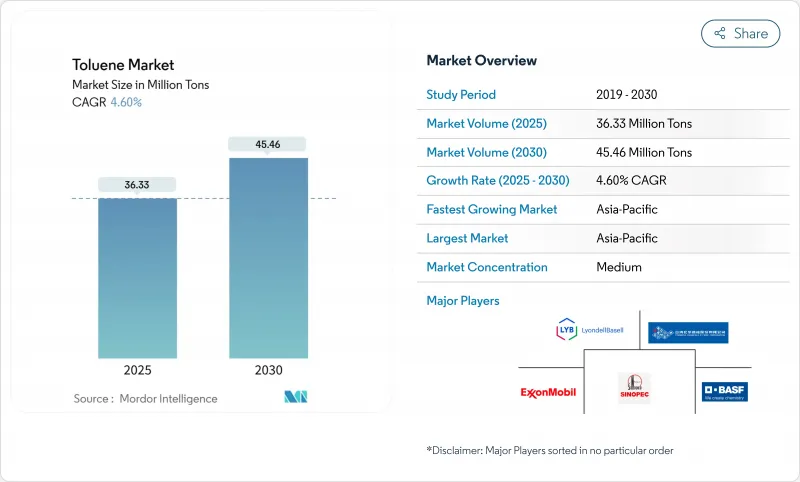

トルエン市場規模は2025年に3,633万トンと推定・予測され、2030年には4,546万トンに達すると予測され、予測期間(2025-2030年)のCAGRは4.60%です。

需要の伸びは、ベンゼン、キシレン、ジイソシアネート(TDI)などの下流製品に使用される芳香族炭化水素としてのこの化学物質の多用途性を反映しており、建設からエレクトロニクスまで幅広い分野に供給されます。排出量削減のための規制上のイニシアチブは、エネルギー効率を改善し、揮発性有機化合物(VOC)の放出を削減するプロセスのアップグレードを加速させ、長期的な競争力を支えます。これらの動向は、統合された持続可能性志向のサプライ・チェーンへのシフトを浮き彫りにしており、コスト・リーダーシップと、よりクリーンなプロセスへの技術投資のバランスを取ることができる生産者が有利になります。

世界のトルエン市場の動向と洞察

ASEANにおけるポリウレタンフォームの旺盛な生産がTDI消費を押し上げる

マレーシア、ベトナム、タイでは、家具、寝具、自動車シート用の軟質フォームの生産が急増し、TDI需要の増加を牽引しています。ペトロナスのRAPIDコンプレックスのような地域投資は、トルエンベースの中間体への地元でのアクセスを増加させ、輸入への依存を制限しています。生産者はアロマティックスの生産量を拡大するため、原油からケミカルへの歩留まりを高めており、トルエンを地域のポリウレタン供給の中心に据えています。

インドと中国におけるオクタンブースト義務化により、改質トルエンの摂取量が増加

インドのBharat Stage VIとChina 6の燃料基準は、より高いアンチノック成分を要求しているため、製油所はトルエンで濃縮された改質液の量を増やしています。Numaligarh製油所の9 MTPAへのアップグレードは地元供給を強化し、中国の総合コンビナートはより多くの芳香族をガソリン混合プールに供給します。これらの動きは、供給過多に直面する可能性のあるトルエンのストリームを吸収し、製油所のマージンにクッションを作り、アジア太平洋全域の溶剤グレード価格を引き上げます。

芳香族に対するEU REACH VOC規制の強化

欧州連合(EU)はVOC規制を強化し、塗料、コーティング剤、接着剤メーカーに芳香族系溶剤からの転換を促しています。減衰装置への投資や、より高価な低VOCキャリアへの代替により、コンプライアンス・コストは上昇します。多国籍製剤メーカーがEUや英国の制限に対応するために製品ラインを合理化し、消費者向け用途の地域的なトルエン需要を減衰させるため、市場の断片化が顕在化します。

セグメント分析

ベンゼンとキシレンは、2024年の誘導体消費量の38%を占め、ポリエステル、ナイロン、特殊化学品チェーンにおいて確固たる役割を担っていることが明らかになりました。このリーダーシップにより、改質装置と芳香族抽出装置は、マージンが変動しても安定した処理能力を確保しています。一方、TDIに関連するトルエンの市場規模は、新興国の堅調な家具・寝具需要を反映して、2025~2030年にCAGR 5.45%で拡大すると予測されます。

ベンズアルデヒド、安息香酸、TNTおよびニッチな誘導体は専門的な販路を開拓しているが、全体としてトルエン市場の数量に占めるシェアはわずかです。総合的な生産者は、このポートフォリオのバランスをとり、規模の経済を活用して、汎用品と特殊品の両方の顧客に供給しています。

トルエン市場レポートは、業界を誘導体別(ベンゼン・キシレン、ガソリン添加剤、トルエンジイソシアネート(TDI)、その他)、用途別(塗料・コーティング、接着剤・インク、化学工業、その他)、最終ユーザー産業別(自動車、建設、石油・ガス、その他)、地域別(アジア太平洋、北米、欧州、その他)に分類しています。市場予測は数量(トン)で提供されます。

地域別分析

アジア太平洋地域は2024年に世界販売量の55%を占め、CAGR 5.61%でトルエン市場の主要成長エンジンとしての地位を固めました。都市化、建設ブーム、自動車普及率の上昇が、ASEANと南アジア全体の誘導体需要を支えています。

北米は成熟しつつも革新的な舞台であり、規制の決定が世界に波及しています。米国は、高毒性溶剤の段階的廃止を率先して進めており、特定の改質剤においてトルエンを不用意に支持しています。欧州は、最も厳しいVOC規制に取り組んでおり、溶剤の需要を削減する一方で、低排出プロセス化学に向けた研究開発を刺激しています。

中東は、サウジアラビアとアラブ首長国連邦の世界的規模の混合キシレン施設を通じて新たなバレルを追加し、この地域をアジア向けのスイングサプライヤーとして位置づけています。南米が占める割合は小さいが、ブラジルの産業回復がこの地域の需要を高めており、特に大きなイベントやインフラ推進に関連した建設用窓が好調です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ASEANにおける堅固なポリウレタンフォームの生産によりTDI消費が増加

- インドと中国のオクタン価向上義務化により改質ガソリンの消費が増加

- 台湾と韓国におけるエレクトロニクスグレード溶剤の需要

- 米国の接着剤におけるメチレンクロライドの代替トルエン

- GCC地域における芳香族ユニットの急速な生産能力増強

- 市場抑制要因

- EU REACHにおける芳香族化合物に対するVOC規制の強化

- ナフサと原油のスプレッドの変動がマージンを圧迫

- 北米におけるバイオベース溶剤の採用拡大

- バリューチェーン分析

- 原料分析

- 技術スナップショット

- 規制分析

- 貿易分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 物価指数

第5章 市場規模と成長予測

- 誘導体別

- ベンゼンとキシレン

- ガソリン添加剤

- トルエンジイソシアネート(TDI)

- その他の誘導体(安息香酸、トリニトロトルエン(TNT)、ベンズアルデヒド)

- 用途別

- 塗料とコーティング

- 接着剤とインク

- 化学産業

- 爆発物

- その他の用途(医薬品、溶剤および脱脂剤、染料および顔料)

- エンドユーザー業界別

- 自動車

- 建設

- 石油・ガス

- 軍事と防衛

- その他のエンドユーザー産業(エレクトロニクス、消費財)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF

- Braskem

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- CNPC

- CPC Corporation

- Exxon Mobil Corporation

- Formosa Chemicals & Fibre Corp

- Indian Oil Corporation Ltd

- INEOS

- LyondellBasell Industries Holdings B.V.

- Mangalore Refinery and Petrochemicals Limited

- Mitsubishi Chemical Group Corporation

- Mitsui Chemicals, Inc.

- Reliance Industries Limited

- SABIC

- Shell plc

- SK innovation Co., Ltd

- TotalEnergies

- Valero