抗生物質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Antibiotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849940

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

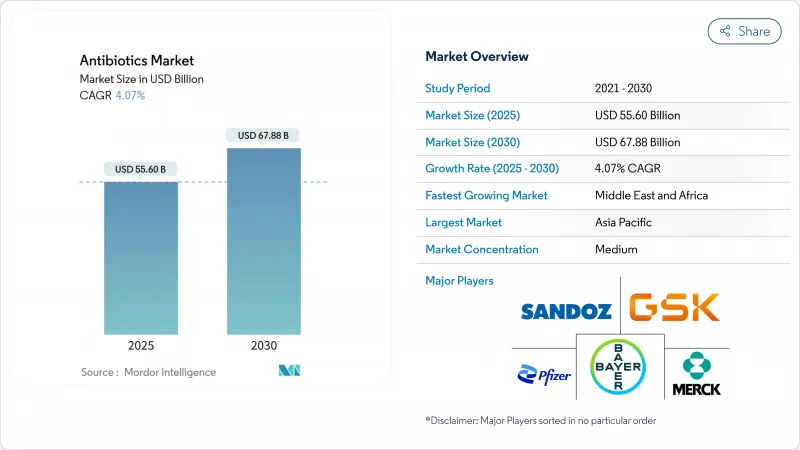

抗生物質の市場規模は2025年に556億米ドルに達し、2030年には678億8,000万米ドルに達すると予測され、CAGRは4.07%です。

この軌跡は、抗菌薬耐性(AMR)の急増と、新興経済大国におけるヘルスケアの着実な拡大との綱引きを反映しています。病院設備への投資、感染制御プロトコルの強化、革新的な治療法に対する政府の新たな優遇措置が需要を高めているが、どの要因もスチュワードシップの格差を露呈させ、収益の伸びを抑制しています。したがって、抗生物質業界は、治療上の必要性と責任ある使用の間で動いており、そのバランスによって、製品パイプラインは、標的を絞った微生物温存薬へと徐々に形成されつつあります。病院のバイヤーから、難治性病原体に対する活性が証明された新しい薬剤の価格決定力が依然として強いという証拠が増えつつあり、これは支払者が明確な臨床的差別化に報いる兆候を示しています。新たな推論としては、有効性とスチュワードシップの価値の両方を同じ製品概要で証明できるかどうかが、収益の勢いを左右するようになってきているということです。

世界の抗生物質市場の動向と洞察

抗菌薬耐性菌の増加による継続的イノベーションの必要性

WHOが2024年8月に発表したところによると、AMRはすでに毎年推定495万人の死亡の原因となっており、このまま放置すれば2050年までに1,000万人に達する可能性があります。しかし、パイプライン分析によれば、後期段階の32の抗生物質のうち、真に新しい作用機序を導入しているのはわずか12に過ぎないです。カルバペネム耐性アシネトバクター・バウマンニ(Acinetobacter baumannii)が地域社会に出現していることがサーベイランス機関から報告されており、厚生省は代替治療への資金調達を急ぐ必要に迫られています。ベンチャー企業の資金調達動向から、投資家は、進化する耐性パターンに柔軟に対応できるアプローチである併用レジメンを提供できるプラットフォームをますます好むようになっていることが明らかになっています。新たな推論として、投資意欲は現在、単一標的のデザインよりも、優先順位の高い複数の病原体に対処できる候補薬の能力と密接に連動しています。

三次医療機関における院内感染の増加

2024年11月にOECDが発表したところによると、欧州では毎年およそ380万人が院内感染(HAI)に罹患し、9万人が死亡しています。HAIが発生すると入院期間は7日から19日に跳ね上がり、1件当たりの機会費用は1,000ユーロ(1,120米ドル)を超えます。低・中所得国の病院では、特に侵襲的処置が標準的でスタッフ比率が低い集中治療室での発生率がさらに高いと報告されています。財務モデリングによると、感染制御予算は病院全体の支出よりも急速に増加しており、これは管理者がHAI削減をコスト抑制の中核的な手段とみなしていることを示しています。新たな観察として、調達部門が抵抗性のフットプリントがより小さい抗生物質を指定することが増えており、これはスチュワードシップの指標が取得価格と同じくらい重要になってきていることを示しています。

多剤耐性病原体の急速な増殖

2024年7月にWHOが発表したところによると、カルバペネム耐性遺伝子を持つ高病原性肺炎桿菌(Klebsiella pneumoniae)株が2024年中に出現し、新生児病棟や集中治療病棟に新たな懸念をもたらしています。インドとサハラ以南のアフリカのサーベイランスでは、セファロスポリン耐性とフルオロキノロン耐性が急増しており、このパターンは現在地域の診療所でも見られるようになっています。新たな耐性菌が出現するたびに、既存薬の使用期限は短縮され、臨床医は早期に治療をエスカレートさせ、治療費を上昇させることになります。新たな観察として、償還機関が抗生物質の価格交渉の際に耐性モデルを重視し始めており、支払いレベルと予測される耐久性を効果的にリンクさせていることが挙げられます。

セグメント分析

セファロスポリン系抗生物質の2025年の市場シェアは24.2%で、市場規模は134億9,000万米ドルです。幅広い病原体をカバーし、複数の臨床ガイドラインに含まれていることが需要を支えています。米国では黄色ブドウ球菌血流感染症を含む3つの適応症でゼブテラが承認され、処方者からの信頼が高まっています。スチュワードシップ・チームは現在、セファロスポリン系抗菌薬と迅速診断薬を組み合わせ、経験的治療期間を短縮しています。新たな推論としては、診断薬と既存薬を組み合わせることで、耐性菌の多い環境であってもその関連性が高まるということです。

カルバペネム系抗菌薬の2030年までの予測CAGRは6.8%と最も高く、多剤耐性感染症の最終治療薬としての地位を裏付けています。カルバペネム系抗菌薬の使用状況を調査したところ、臨床医は培養で確認された症例にカルバペネム系抗菌薬を使用することが多くなっており、これは耐性菌の動向を安定させる可能性があります。メーカーは、外来での非経口抗生物質療法に適した1日1回投与製剤を発売し、需要を支えています。感染症専門薬剤師からのエビデンスによれば、スチュワードシップ委員会は、地域のアンチバイオグラムに支えられた場合、カルバペネム系抗菌薬の要請をより容易に承認しており、使用量の制約下でも着実に成長していることを示唆しています。

地域別分析

アジア太平洋地域の2025年の抗生物質市場シェアは34.27%、市場規模は190億5,000万米ドルで、2030年までのCAGRは7.2%と予測されます。同地域の人口の多さ、感染負担の大きさ、保険適用範囲の拡大がこの優位性を支えています。インドネシアなどの政府は、2024年にAMR国家計画と現地製造インセンティブを組み合わせ、供給の安定と品質向上の両方を刺激します。中国とインドは、ジェネリック医薬品の世界的な生産拠点としての役割を果たす一方で、新規候補品への投資を積極的に行っており、このアプローチによって国内企業がバリューチェーンを上昇させています。日本の洗練されたスチュワードシップ政策は、成熟した市場がアクセスを害することなく過剰使用を抑制できることを示しており、同業他社に青写真を提示しています。この地域の公衆衛生機関がクラウドベースのサーベイランス・ダッシュボードを導入し、耐性クラスターの出現に対する対応時間を短縮していることも、新たな注目点です。

北米は市場規模第2位で、規制と価格設定のベンチマークとなっています。米国では、Generating Antibiotic Incentives Now(GAIN)法により、EXBLIFEPやORLYNVAHのような感染症治療薬の独占期間が延長されました。保険会社は、請求書に耐性に関する文書が添付されている場合、これらの治療薬に割高な保険金を支払っています。カナダの連携監視ネットワークは、詳細な耐性データを提供し、病院が経験的プロトコルを洗練させ、不必要な広域スペクトルの使用を減らすことを可能にしています。新たに推察されるのは、サーベイランスがしっかりしている市場は、誤用を制限し、なおかつ的を絞った償還を通じてイノベーションに報いることができるということです。

欧州は、ドイツ、英国、フランスに牽引され、第3位を堅持しています。欧州医薬品庁(EEA)のアンメットニーズ対応ルートが合理化されたことで、申請期間が短縮され、欧州圏で最初に上市する企業が増えています。公共調達の枠組みはアウトカムベースの契約へと移行し、最低単価だけでなく、臨床面やスチュワードシップ面でのメリットが実証された場合にサプライヤーに報酬が支払われるようになりました。一方、中東は、湾岸諸国が第三次医療施設のインフラを整備し、欧米の感染管理基準を導入しているため、規模は小さいもの、地域別CAGRでは最速の7.2%を記録しています。アラブ首長国連邦の病院では、先進的なカルバペネムとBLIの併用療法を求める傾向が強まっており、この地域が中間的な治療法から飛躍的に進歩していることを示しています。新たな推論としては、エネルギーに恵まれた湾岸経済圏では、調達予算が多様化しているため、人口規模だけでは予測できない速さでプレミアム抗生物質の採用が加速しているということです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界中で抗菌薬耐性(AMR)が拡大し、継続的な抗生物質の革新と備蓄が必要

- 新興国における三次医療機関における院内感染の発生率上昇

- ユニバーサル・ヘルス・カバレッジの拡大と高負担地域における必須抗生物質の公的償還

- ベータラクタマーゼ阻害剤の併用療法と治療成績を向上させる新規治療法における技術的進歩

- パンデミックへの備えと戦略的国家抗生物質備蓄への注目の高まり

- 政府資金による抗生物質管理プログラムによる備蓄抗生物質の備蓄と調達の義務付け

- 市場抑制要因

- 多剤耐性病原体の急速な増殖が商業開発のタイムラインを上回っている

- 厳格な管理および調達方針により「監視」および「予備」クラスの使用が制限される

- 臨床試験の失敗率の高さと投資収益率の低さが民間研究開発資金の流入を阻んでいる

- 少数の製造拠点に集中する医薬品有効成分(API)サプライチェーンの混乱

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- セファロスポリン

- ペニシリン

- フルオロキノロン

- マクロライド

- カルバペネム

- アミノグリコシド

- スルホンアミド

- その他の製品タイプ

- 薬効範囲別

- 広範囲の抗生物質

- 狭範囲の抗生物質

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson

- Merck & Co., Inc.

- Pfizer Inc.

- Bayer AG

- Novartis AG(Sandoz)

- Abbott Laboratories

- Otsuka Pharmaceutical Co., Ltd.

- Eli Lilly and Company

- GlaxoSmithKline plc

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Lupin Limited

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Viatris Inc.(Mylan)

- Hikma Pharmaceuticals PLC

- Shionogi & Co., Ltd.

- Melinta Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日