世界の神経学機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Neurology Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849922

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

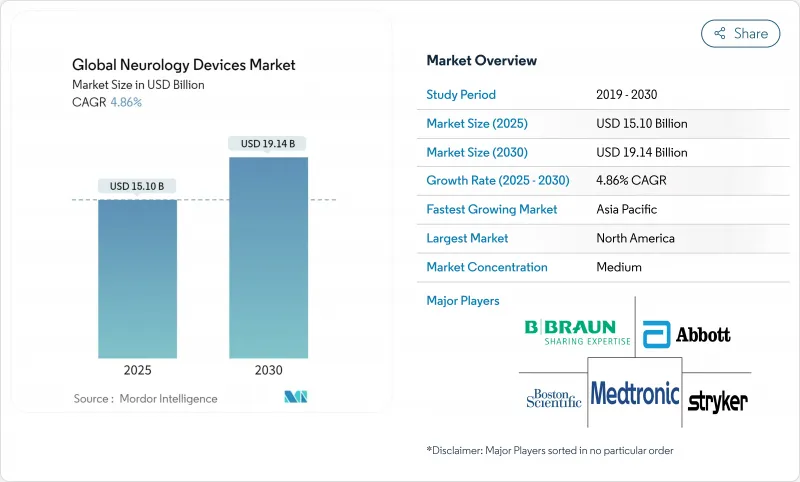

神経機器市場は2025年に151億米ドルを創出し、2030年には191億4,000万米ドルに達し、CAGR 4.86%で成長する見通しです。

この成長は、エピソード中心の病院中心の介入から、人工知能と閉ループ神経刺激システムによるデータ豊富な予測ケアモデルへのシフトを反映しています。脳卒中、パーキンソン病、てんかん、慢性疼痛が依然として公衆衛生上の最優先課題であり、高齢化によって神経疾患の負担が増大するにつれて、需要は拡大します。資本流入、適応型刺激装置のFDA承認取得の加速化、機械的血栓除去カテーテルの画期的な進歩が勢いを増し、クローズドループ機器の償還コード更新が主要市場における支払者の摩擦を軽減します。逆に、希土類磁石やビスマス合金をめぐるサプライチェーン・リスクは、中低所得国における外科医不足とともに、神経医療機器市場の潜在力を十分に発揮させない要因となっています。

世界の神経学機器市場動向と洞察

神経血管疾患と神経変性疾患の有病率の上昇

神経疾患は現在、世界人口の43%に影響を及ぼしており、治療用デバイスの対応可能領域が拡大しています。.脳卒中:大血管閉塞は虚血症例の最大40%を占め、迅速な血栓除去ソリューションが求められています。COVID-19やその他の病原体によるウイルス感染後の神経学的後遺症は、デバイスの利用をさらに高めています。このような疫学的現実を踏まえると、神経機器市場は引き続き、効果の高い介入策と拡張可能な慢性疾患モニタリング戦略を優先しています。

低侵襲・画像誘導デバイスの技術的進歩

第4世代の吸引カテーテル、ステアラブルマイクロカテーテル、300mT/m勾配MRIスキャナーは、手技時間を短縮し、診断精度を向上させる。血栓除去装置に組み込まれたリアルタイムアルゴリズムは、ファーストパスの成功を向上させ、下流のコストを削減します。ロボット工学、拡張現実、AIの相互作用により、神経外科医の学習曲線が早まり、労働力不足に対処できるようになります。臨床的閾値の引き上げにより、技術のアップグレードは研究開発集約型企業のシェアを強化し、参入障壁を強化することで、神経機器業界のロングテール・サプライヤーに影響を与えます。

高い機器・処置コスト負担

脊髄刺激インプラントのコストは35,000~7万米ドル、再手術は15,000~2万5,000米ドルであり、保険未加入層への普及は限定的です。抜去率は、主に有効性の損失により10%近くに達し、総所有コストに対する不安が高まっています。インドでは、動脈瘤修復用の剥離可能なコイルは10%の輸入関税がかかり、MD+DIの価格的なハードルをさらに高めています。このようなコスト障壁は、臨床上の必要性があるにもかかわらず、普及を遅らせています。

セグメント分析

機械的血栓除去術とフローダイバーターインプラントが急性虚血性脳卒中の標準治療となったため、インターベンショナルシステムは2024年に神経機器市場の38.78%を占めました。EXCELLENTレジストリのデータによると、EMBOTRAP retrieverによる最終再灌流率は94.5%であり、医師の信頼が高まっています。神経診断モニター、脳脊髄液シャント、神経刺激インプラントは、いずれも病院の調達予算の中心であり、ステアラブル・マイクロカテーテルなどのプラットフォーム・アップグレードは、資本の入れ替えサイクルを活発にしています。

CAGR5.34%を記録したリハビリ&ウェアラブル機器は、術後や慢性疾患の自宅でのモニタリングをますます可能にしています。耳かけ型EEGウェアラブルは発作の前兆をとらえ、緊急入院を減らし、定期的なサービス収益を拡大します。ここでの競合障壁は、ハードウェアよりもむしろデータ解析IPにかかっており、ハイテク企業の参入を促しています。その結果、既存のカテーテルやシャントのサプライヤーは、成熟した劇場ベースの製品の成長鈍化をヘッジするため、ポートフォリオを多様化しています。

地域分析

2024年の売上は、北米が40.67%のシェアを占め、トップとなります。カナダの単一支払いモデルは全国的なクローズドループSCS試験に資金を提供し、メキシコは官民パートナーシップを通じてMRI調達を加速させています。

アジア太平洋地域は、中国のBCIロードマップと日本の遠隔医療パイロットに後押しされ、CAGR7.13%の最速を記録しています。政府の補助金により国内のフローダイバーター製造が促進され、輸入への依存度が低下し、地元のチャンピオンが強化されます。インドでは、高齢化社会が拡大するにつれて着脱式コイルの売上が2桁成長を記録しているが、価格面での格差は依然として残っています。

欧州は、医療機器規制の下、臨床的価値の実証を重視し、安定的に貢献しています。ドイツでは水頭症の発生率が上昇し、シャント需要を後押ししています。一方、英国では、AIを活用した脳卒中治療法を試験的に導入しており、これは欧州全域に拡大する可能性があります。一方、スイスではFDAの承認が得られる可能性があり、米国を中心とするメーカーにとっては、両市場での発売が効率化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経血管疾患および神経変性疾患の有病率の上昇

- 低侵襲および画像誘導デバイスの技術進歩

- ヘルスケア費支出と神経リハビリテーションの償還制度の拡大

- AI対応閉ループ神経刺激プラットフォーム

- ウェアラブルEEGと在宅神経モニタリングが外来診療の新たな収益源に

- 中国と日本で神経調節療法の遠隔ケアのパイロットプログラムを実施

- 市場抑制要因

- 高額な機器および処置費用負担

- 長くて複雑な規制承認サイクル

- 新興地域における介入神経外科医の不足

- インプラントグレードの希土類材料のサプライチェーンリスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値、10億米ドル)

- デバイスタイプ別

- 神経刺激装置

- 介入神経学デバイス

- 脳神経外科用デバイス

- 脳脊髄液管理デバイス

- 神経診断およびモニタリング装置

- 神経リハビリテーションとウェアラブル

- 用途別

- 脳卒中管理

- 慢性疼痛と運動障害

- てんかん

- 神経変性疾患

- 外傷性脳損傷および脊髄損傷

- エンドユーザー別

- 病院

- 外来手術センター

- 神経科クリニック

- 在宅ケアの設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Abbott Laboratories

- Boston Scientific Corp.

- Stryker Corporation

- Johnson & Johnson(CERENOVUS)

- LivaNova PLC

- Penumbra Inc.

- MicroPort Scientific

- Terumo Corporation

- Integra LifeSciences

- Zimmer Biomet

- Nevro Corporation

- Cochlear Ltd.

- Natus Medical

- B. Braun Melsungen AG

- Philips Healthcare

- GE Healthcare

- Siemens Healthineers

- Neuronetics Inc.

- Inari Medical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日