|

市場調査レポート

商品コード

1849918

モジュール式UPS:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Modular UPS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モジュール式UPS:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

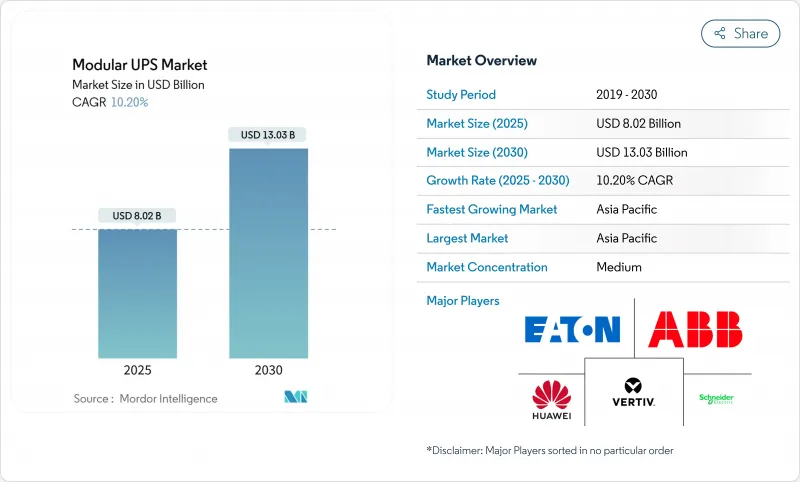

モジュール式UPS市場規模は2025年に80億2,000万米ドル、2030年には130億3,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは10.20%です。

急速なデータセンター建設、エッジコンピューティングの展開、厳格なアップタイム要件が需要を堅調に維持する一方、リチウムイオンバッテリーとグリッドインタラクティブ設計が待機電力以外のシステム機能を拡大します。50 kWのビルディングブロック単位でスケーリングすることで、立ち往生する容量を減らし、配備を迅速化することができます。ベンダーはまた、規制当局が2024年に2万台以上の脆弱なUPS監視装置を取り上げたことを受け、サイバーセキュリティの強化を通じて差別化を図っています。アジア太平洋地域は、中国、インド、日本が記録的なペースで数メガワット規模のキャンパスを建設していることから、最大の地域であり、最も急速に成長しています。

世界のモジュール式UPS市場の動向と洞察

ハイパースケール、コロケーション、クラウドデータセンターの成長

ハイパースケール事業者は、2024年に世界全体で5,000MWの容量を追加する計画であり、段階的な構築スケジュールに対応したスケーラブルな電源ブロックに対するこれまでにない需要が高まっています。AIトレーニングクラスタはラックの消費電力を10kWから40kWに引き上げ、設計者はモノリシックな改修の12-18ヶ月サイクルではなく、数週間で拡張できるモジュール式ストリングを展開することを余儀なくされます。イートンとシーメンス・エナジーのコラボレーションは、その緊急性を強調しています。彼らの標準化された500 MWオンサイトソリューションは、データセンターの建設時間を2年短縮すると主張し、オーナーが現在、競争力のあるレバーとしてパワーアーキテクチャを見る理由を強調しています。さらに、調達チームは、プレハブの電気スキッドに収まるため、許可と試運転を合理化できるモジュール式UPS市場製品を好んでいます。

モジュラーアーキテクチャのTCO削減とスケーラビリティ

ライフサイクル調査によると、適切なサイズにすることで、余剰容量を30~40%削減でき、モノリシックフレームに対する15~25%の価格プレミアムを相殺できます。ホットスワップ可能なモジュールは、平均修理時間を数時間から数分に短縮し、SLAコンプライアンスを向上させ、コロケーションプロバイダーへの違約金を削減します。CFOが従量課金モデルを好むのは、利用が実証されるまで資本を先送りできるからであり、これは高金利環境では不可欠なヘッジです。モジュール式UPS市場はまた、設備投資をオペレクスに変換し、予算承認を容易にするベンダーファイナンスオペレーティングリースの採用増加からも利益を得ています。

東南アジアやラテンアメリカの価格に敏感なバイヤーは、取得時にキロワットあたりのコストが15~25%低いモノリシック・キャビネットを依然として好んでいます。ライフサイクル分析が有利であることが分かっても、最低入札価格を優先する調達方針が採用を遅らせ続けています。ベンダーは、クラウド課金を模倣したサブスクリプション・モデルの下で顧客がモジュールを追加できるようにする、利用ベースのファイナンスで対応しています。とはいえ、このプレミアムは依然として大きな足かせとなっており、短期的にはモジュール式UPS市場の拡大から1.2%ポイント差し引かれることになります。

セグメント分析

51-100 kVAユニットが2024年の売上高の41%を占めているにもかかわらず、500 kVA超クラスがCAGR 14%で最速の成長を遂げました。この上位層は、それぞれ40kWのAIラックに対応しており、コロケーション・プロバイダーは現在、柔軟性を維持するためにホットプラグ・レンガで満たされた2MWの電源ルームを標準としています。このスライスのモジュール式UPS市場規模は、2030年までに37億米ドルに達します。事業者は、モジュールレベルの冗長性とリチウムイオン互換性を主な選択基準として挙げています。101-500kVAの層は、コストと将来的な拡張性のバランスを重視する企業のデータホールに不可欠です。50kVA 未満のニッチ層は、ウォールマウントのフットプリントが重要なテレコムシェルターやスマートファクトリーラインに対応しています。

ワイドバンドギャップ半導体の進歩により、変換効率が98%以上に上昇し、冷却プラントを大型化することなく熱密度を向上させることができます。フエニックス・コンタクト社のQUINT HPは、UPS IQファームウェアによって監視される5つのホットスワップ可能なバッテリー・ストリングを実演しています。2030年までに、地域のエッジコア施設が10MWのキャンパスに集約されるにつれて、301-500kVAの出荷台数は101-300kVAクラスを追い越すでしょう。このバランスのとれた需要曲線が、モジュール式UPS市場の景気後退に対する回復力を支えています。

データセンターは、ハイパースケールとコロケーションのスケールアウトを反映し、2024年の支出の48%を占めました。産業プラントは、インダストリー4.0投資がロボットラインやウエハーファブに電力品質保証を付加するため、CAGR12.5%を記録。製造業におけるモジュール式UPS市場シェアは、2024年から2025年にかけて210bp上昇。サブミリ秒のライドスルー要件にさらされる半導体工場では、UPS容量を歩留まり保険と見なして、20分の自律性を持つ冗長N+2ストリングを購入しています。テレコムは、5Gの高密度化をきっかけに数千のマイクロ・データ・ハブが拡張され、それぞれが10kVAのウォールマウント・モジュールを注文しました。

商業ビルやBFSIも、ダウンタイムにペナルティーを科すデジタルバンキングのSLAに後押しされ、これに続いた。政府機関では、2024年の国防総省のUFCガイドラインに明記された傾向を受け、回復力に関する要件を満たすためにマイクログリッド対応の設計を指定しています。ヘルスケア施設は、頻繁な保守訪問が現実的でない感染管理ゾーン用にホットスワップ・バッテリーを高く評価しています。

モジュール式UPS市場は、電力容量(50KVA未満、51~100KVA、101~300KVA、その他)、エンドユーザー産業(データセンター、産業用製造業、その他)、位相タイプ(単相および三相)、コンポーネント(ソリューションおよびサービス)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の売上高が36%でこの分野をリードし、2030年までのCAGRは11.2%で他の追随を許さないです。中国は、地域の電力網モラトリアムの解除後、データセンターの認可を加速させ、インドは、デジタル公共インフラプログラムがムンバイ、ハイデラバード、チェンナイ周辺でのハイパースケールビルドの引き金となりました。日本の半導体復活は、床負荷削減のために500kVA以上のリチウムイオンUPSストリングを指定する新しい工場に数十億を注ぎ込みます。深センと蘇州におけるパワーエレクトロニクスの現地生産は、リードタイムを短縮し、世界的な部品不足の中で決定的な強みを発揮します。その結果、アジア太平洋のモジュール式UPS市場は、2030年までに50億米ドルを超えると思われます。

北米は、バージニア北部、ダラス、フェニックスの成熟したハイパースケールキャンパスを背景に2位にランクインしています。PJMとERCOTの公益事業者は周波数調整サービスを積極的に調達し、遊休バッテリー資産を収益化するグリッド・インタラクティブの導入を奨励しています。国防総省はミッションクリティカルな基地にマイクログリッド対応のUPSを義務付けており、ブラックスタート機能が可能な堅牢なNEMA筐体の需要を高めています。カナダのエネルギー効率基準Tier 2案は、変圧器レスの高効率設計の採用をさらに後押しします。

欧州は、カーボンニュートラル目標と電気料金の上昇に後押しされ、99%効率的なエコモードの投資対効果が高まっています。英国は持続可能性評価を強化し、ドイツのBaFinは金融サービスプロバイダー向けにデータセンターの回復力を規制しています。両国の事業者は、IT負荷に合わせてモジュールのオン・オフを切り替えるダイナミック・キャパシティ・ライトサイジングを取り入れ、年間のエネルギー浪費を削減しています。フランスと北欧では、再生可能エネルギーの利用可能性を背景にコロケーションが急成長しており、2026年までにEUに出荷されるナトロンエナジー社のノースカロライナ州に計画されているギガファクトリーのような、リチウムイオン電池やナトリウムイオン電池のパイロット事業の舞台となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケール、コロケーション、クラウドデータセンターの成長

- モジュラーアーキテクチャのTCO削減と拡張性

- エッジおよび5Gマイクロデータセンターの迅速な展開

- グリーン認証の義務化が高効率UPSを推進

- 補助的な収益源のためのグリッドインタラクティブUPS

- 重要なインフラ向けマイクログリッド対応設計

- 市場抑制要因

- モノリシックシステムと比較して初期投資額が高め

- IT業界以外での認知度が低い

- パワーエレクトロニクスのサプライチェーンの不安定性

- ネットワークUPSにおけるサイバーセキュリティリスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力-ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 電力容量別

- 50 kVA以下

- 51~100kVA

- 101~300kVA

- 301~500kVA

- 500kVA以上

- エンドユーザー業界別

- データセンター

- 工業製造業

- 通信

- 商業ビル

- BFSI

- 政府と公共インフラ

- ヘルスケア

- その他のエンドユーザー業界

- フェーズタイプ別

- 単相

- 三相

- コンポーネント別

- ソリューション(ハードウェア)

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- マレーシア

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric SE

- Vertiv Holdings Co.

- Eaton Corporation plc

- ABB Ltd.

- Huawei Technologies Co. Ltd.

- Delta Electronics Inc.

- Riello UPS(Riello Elettronica)

- AEG Power Solutions

- Socomec Group

- Borri S.p.A.

- Kehua Data Co., Ltd.

- KSTAR Science and Technology

- CyberPower Systems, Inc.

- Tripp Lite(by Eaton)

- Gamatronic(SolarEdge)

- Salicru S.A.

- Piller Power Systems

- Centiel SA

- Hitec Power Protection

- Statron AG

- PowerShield Ltd.

- Fuji Electric Co., Ltd.

- Mitsubishi Electric Corp.

- Toshiba ESS

- Shenzhen Zhicheng Champion Co., Ltd.

- Zhongheng Electric(China UPS)

第7章 投資分析

第8章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価