タンパク質工学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Protein Engineering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849886

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

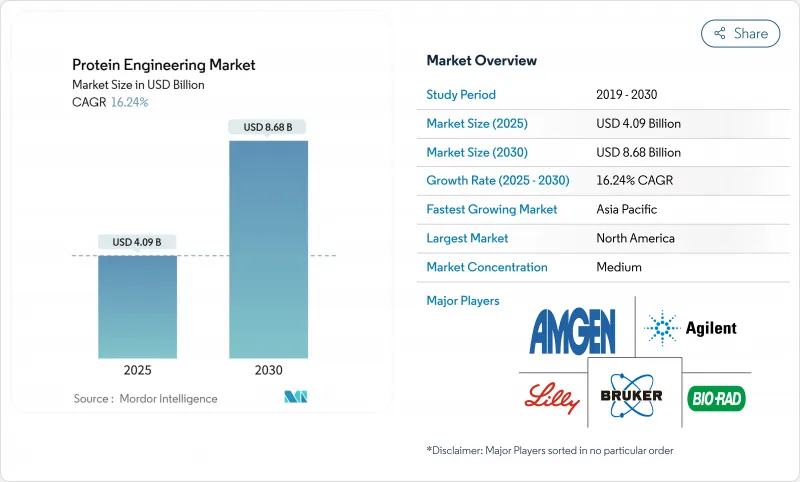

タンパク質工学の世界市場規模は、2025年に40億9,000万米ドル、2030年には86億8,000万米ドルに達すると予測され、CAGRは16.24%となります。

この力強い拡大は、従来の試行錯誤的手法からAIを活用した設計プラットフォームへの決定的な移行、生物製剤の規制経路の迅速化、公的資金の持続的な投入を反映しています。グーグルディープマインドのAlphaProteoシステムに代表されるインシリコモデリングの急速な進歩は、結合親和性を従来の技術の300倍まで向上させ、開発サイクルを短縮し、治療薬の対応可能な機会を広げています。慢性疾患の流行、予防・治療用ワクチンにおけるmRNA技術の成功、多額の資本を必要とせずに専門知識を提供できる研究受託機関へのアウトソーシングの拡大も、需要の追い風となっています。既存の機器サプライヤーがデジタル機能を強化する一方で、AIネイティブの新興企業が多額のベンチャー資金と10億米ドル規模の提携を結んで参入するなど、競合ダイナミクスは変化しており、エコシステムは流動的でありながら提携の機会が豊富であることを示しています。

世界のタンパク質工学市場の動向と洞察

モノクローナル抗体の商業化の急増

モノクローナル抗体は引き続き後期段階のパイプラインをリードしており、FDA承認の加速とがん領域以外の適応拡大により、2025年には年間3,150億米ドルの売上になると予測されています。現在、新規申請では二重特異性製剤が注目すべきシェアを占めており、RSV予防のためのメルクのクレスロビマブなど、最近の承認は治療法の幅広さを裏付けています。製造技術革新は、Sutro Biopharma社による抗体薬物複合体の商業規模の無細胞発現に代表されるように、製品コストを引き下げています。こうした成果は患者アクセスを改善し、タンパク質工学市場の収益基盤を強化します。

AI主導のインシリコ蛋白質設計プラットフォーム

人工知能により、創薬のタイムラインは数年から数ヶ月へと短縮されつつあります。AlphaProteoは、従来の技術に比べ300倍の親和性向上を示しています。Generate:Biomedicines社のChromaは、310の実験的に検証されたタンパク質を有利な特性で検証し、ノバルティス社との10億米ドルのマルチターゲット契約を支えました。ミュンヘン工科大学の研究者は、AlphaFold2を1,000アミノ酸設計に拡張し、予測とカスタム配列生成のギャップを埋めました。これらの進歩により、AIはタンパク質工学市場の主要な成長エンジンとして位置づけられています。

機器と特殊試薬の高コスト

洗練された機器、シングルセル・プロテオミクスのワークフロー、独自の試薬は、資本集約度を高く保っています。シングルセルのタンパク質解析は、スループットによって1細胞あたり2米ドル以下から50米ドル以上になることもあります。業界の試算では、新規タンパク質をスケールアップするためには数十億米ドルの投資が必要であると指摘されており、このような負担は中小企業ではアウトソーシングや施設の共有によって軽減されることが多いです。ロボットを活用した低コストの酵素探索パイプラインは、面倒な作業を自動化することでコストギャップを縮め始めています。こうした技術革新がプレッシャーを軽減する一方で、高額な先行投資は依然としてタンパク質工学市場を緩和する力となっています。

セグメント分析

モノクローナル抗体は2024年の売上高の40.35%を占め、タンパク質工学市場で最大のスライスを確保しました。持続的な規制当局の承認、適応症の拡大、無細胞発現のような製造の進歩により、参入障壁は高く保たれる一方、商業的予測可能性は確固たるものとなっています。ワクチンは2030年までCAGR18.25%を記録する見込みであり、mRNAの汎用性を活用して迅速な抗原設計と強固な免疫原性を実現します。二重特異性と抗体薬物複合体への継続的な投資は、このセグメントのパイプラインの強靭性をさらに強化します。

ワクチンの機会は、パンデミック対策費から勢いを増し、AIによる抗原設計が候補品選定を加速しています。インスリンと凝固因子は成熟したままだが、長時間作用型製剤や遺伝子治療の代替品を通じて進化しています。成長因子と融合タンパク質は再生医療と代謝性疾患のニッチに対応し、品質監視を改善するFDAの迅速な糖鎖プロファイリング法などの規制イニシアチブに支えられています。こうした開発は、タンパク質工学市場の拡大基調を後押ししています。

消耗品は2024年の売上高の52.53%を占め、ラボのワークフロー全体で試薬やキットの需要が繰り返しあることを裏付けています。しかし、ソフトウェアとサービスはCAGR 19.85%で最も急速に拡大すると予測されており、これはAIを活用したモデリングとクラウドベースのコラボレーションに業界が軸足を置いていることを示しています。ソフトウェアとサービスのタンパク質工学市場規模は、アルゴリズムが総当たりスクリーニングに取って代わるにつれて、ハードウェア予算を上回ると予想されます。

コンピュータを駆使したアプローチは、小規模な事業体の参入障壁を下げます。Generate:BiomedicinesのNovartisとの10億米ドル規模の提携やCradleの7,300万米ドルのシリーズBは、アルゴリズム設計が創薬期間を短縮できるという自信を反映しています。次世代プロテオミクスを深化させるサーモ・フィッシャー社のOlink社買収(31億米ドル)により、分析装置は着実にアップグレードされています。ハードウェアがデジタル・プラットフォームと統合されるにつれ、相乗効果がタンパク質工学市場の次の効率性飛躍の原動力となると思われます。

地域分析

北米は、米国の成熟したベンチャーエコシステム、一流の学術研究、イノベーションに報いるFDA政策に支えられ、2024年の売上貢献率44.82%でタンパク質工学市場をリードしました。DARPAのSwitchイニシアティブやNSFの4,000万米ドルのタンパク質設計助成金プールなどの連邦プログラムは、この地域の優位性を増幅しています。イーライリリーとノボノルディスクは、GLP-1の生産をサポートするノースカロライナ州の新施設に61億米ドルを投じています。タンパク質工学市場は、創薬研究所、規制当局、スケーラブルな生産能力の間の近接性から利益を得ています。

アジア太平洋地域のCAGRは19.61%と、2030年までこの地域で最速の成長が予測されています。中国は、資本市場の逆風にもかかわらず、バイオテクノロジー自給へのコミットメントにより、2024年の起業資金として4億7,100万米ドルを獲得しました。韓国は発酵の専門知識を農業イノベーションと組み合わせており、オーストラリアのCSIROは、最近の助成金4,450万米ドルによって、2040年までに300億米ドルの合成生物学産業を予測しています。日本のエコシステムは価格圧力で遅れをとっているが、中外製薬のような国内チャンピオンは独自の抗体技術を強みに2024年に記録的な売上高を達成しました。これらの開発により、タンパク質工学市場におけるアジア太平洋地域の地位は一段と高まっています。

欧州は、協調的な政策と強力な学術ネットワークに支えられ、依然として影響力のあるノードであり続けています。EUの2024年「自然とともに未来を築く」青写真は、バイオテクノロジーの主権と持続可能性を推進しています。英国の1億英ポンド(1億2,500万米ドル)の工学・生物学プログラムは、パンデミックへの備えを加速させるものであり、ヌクレラ社の114万英ポンド(140万米ドル)のInnovate UK助成金は、迅速なタンパク質発現ツールのためのシードステージ支援を示すものです。オランダの6,000万ユーロ(6,500万米ドル)の細胞培養ファンドは、バイオテクノロジーの原則を食品システムにまで拡大するものです。これらのイニシアチブは、欧州の競争力を維持し、タンパク質工学市場の世界的な足跡を多様化するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モノクローナル抗体(Mab)の商業化の急増

- AI駆動型インシリコタンパク質設計プラットフォーム

- 慢性疾患の負担増大と生物学的製剤の需要

- 合成生物学スタートアップへの政府とベンチャーキャピタルの資金提供

- 迅速なプロトタイピングを可能にする無細胞タンパク質合成

- 市場抑制要因

- 高価な機器と特殊な試薬

- 複雑な知的財産権と事業運営の自由に関するハードル

- バイオプロセス廃棄物の持続可能性と規制の精査

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タンパク質タイプ別

- モノクローナル抗体

- インスリン

- 凝固因子

- ワクチン

- 成長因子

- その他のタンパク質タイプ

- 製品・サービス別

- 機器

- 消耗品(試薬とキット)

- ソフトウェアとサービス

- 技術別

- 合理的タンパク質設計

- 非合理的/指向的進化設計

- ハイブリッド/半合理的設計

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 受託研究機関

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies Inc.

- Amgen Inc.

- Bruker Corporation

- Bio-Rad Laboratories

- Eli Lilly and Company

- Merck KGaA

- Novo Nordisk

- PerkinElmer

- Thermo Fisher Scientific

- Waters

- GenScript Biotech

- GE HealthCare

- Lonza Group AG

- Abzena

- Codexis

- Takara Bio

- AbCellera

- Johnson & Johnson(Janssen)

- Genentech(Roche)

- Sangamo Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日