クラウド暗号化ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cloud Encryption Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849872

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

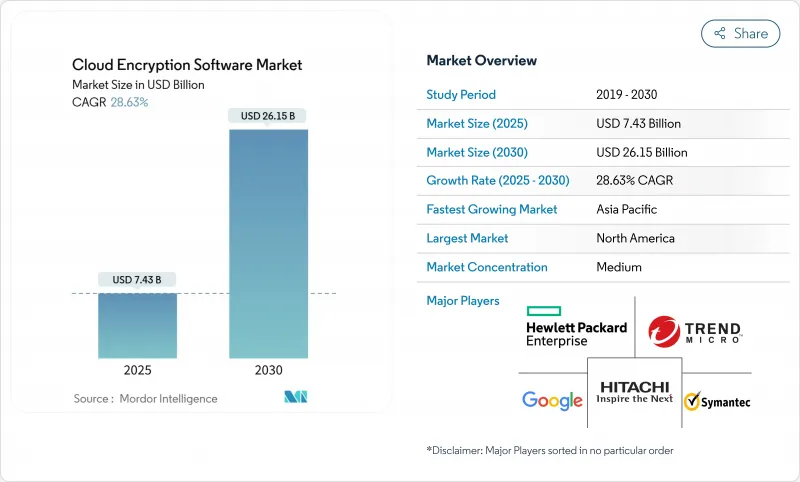

クラウド暗号化ソフトウェアの市場規模は2025年に74億3,000万米ドル、2030年には261億5,000万米ドルに達し、CAGR 28.6%を記録する見通しです。

この急成長は、3つの強力な力、すなわち、容赦ないサイバー攻撃、規制圧力の高まり、マルチクラウド・コンピューティングへの業務シフトが融合したものです。米国立標準技術研究所(NIST)が2024年8月に最終決定したポスト量子暗号の標準は、「今すぐ暗号を解読してしまう(harvest-now-decrypt-later)」リスクがすでに顕在化していることを取締役会が認識したため、企業の移行ロードマップを加速させました。同時に、金融サービス企業の98%がパブリック・クラウドでワークロードを運用しており、異種プラットフォーム間で統一された鍵管理が急務となっています。北米は、FedRAMPと国防総省が量子安全アルゴリズムを義務付けていることに後押しされて採用をリードしており、アジア太平洋地域は主権クラウド政策によってCAGRが最も速い地域となっています。暗号化エコシステムは、パフォーマンスに最適化された対称型ツール、画期的な完全ホモモーフィック暗号化、使用中のデータを密封するハードウェア支援型機密コンピューティング技術によっても形成されています。

世界のクラウド暗号化ソフトウェア市場の動向と洞察

データ保護規制の強化

世界的な法規制により、セキュリティの基準値が引き上げられつつあります。PCI DSS 4.0(2025年3月発効)では、すべてのカード保有者環境において、年1回の暗号化レビューと多要素認証が義務付けられています。欧州のデジタル運用レジリエンス法とNIS 2指令は、銀行業務と重要インフラに対して2030年までに耐量子暗号化を義務付けています。米国では、量子コンピューティング・サイバーセキュリティ準備法が連邦政府機関にNISTが承認したポスト量子アルゴリズムへの移行を義務付けており、民間セクターがこれに倣う雛形となっています。FedRAMPはすでに、すべての連邦政府クラウド・サービスに対してFIPS 140-2の検証済みモジュールを義務付けており、コンプライアンスは事実上の市場参入券と化しています。2002年に制定されたFERPAの枠組みでは、学生データがクラウド上に保存されることは想定されていなかったため、大学でも管理を強化しており、法的な最低基準を上回る暗号化対策が求められています。

クラウドに対する巧妙なサイバー攻撃の急増

クラウドワークロードは、2024年に記録されたサイバーインシデントの31%を吸収し、金融サービスにおけるランサムウェアのコストは平均537万米ドルとなりました。高度な永続的脅威を仕掛ける企業は、将来の量子暗号解読に賭けて、暗号化されたデータ群を採取しています。そのため、リアルタイムの暗号化監視や、古典的な鍵交換とポスト量子鍵交換のハイブリッドが人気を集めています。パブリッククラウドの侵害の44%は設定ミスによるものであるため、管理者のスキルに依存せず、あらゆるオブジェクトを暗号化する自動ポリシーエンジンが必須となっています。攻撃者はエンドポイントではなく、制御プレーンのIDを標的とするようになっており、境界制御が失敗した場合でも効果を維持できるデータ中心の保護の必要性が高まっています。

パフォーマンスのオーバーヘッドとレイテンシー

データを暗号化すると、計算サイクルとi/O待ち時間が増えます。古典的なアットレスト暗号化では、大容量データベースのSQLクエリが数百ミリ秒遅くなります。完全なホモモーフィック暗号化は、プライバシーの面では画期的ですが、ハードウェアアクセラレーションを使用しない限り、処理時間が1,000倍に膨れ上がります。Computers, Materials and Continua』誌に掲載された最近のベンチマーク研究によると、GPU支援フレームワークはこのオーバーヘッドを約12%削減します。エッジコンピューティングのシナリオでは、暗号化の遅延が既存のネットワーク遅延を悪化させるため、アーキテクトはリアルタイム応答性と機密性を天秤にかける必要があり、このペナルティを最も強く感じることになります。また、ポスト量子アルゴリズムは、鍵のサイズが大きくなるため、計算負荷が高くなり、低消費電力デバイスにおける性能バジェットの課題になります。

セグメント分析

2024年のクラウド暗号化ソフトウェア市場のシェアは35.6%でシンメトリック方式が圧倒的であり、その速度とCPUオーバーヘッドの低さが支持されています。完全ホモモーフィック暗号化は、その黎明期にもかかわらず、最も急速に成長している技術であり、機密コンピューティングのユースケースが拡大するにつれて、CAGR 29.0%で成長すると予測されています。2024年8月にリリースされるFIPS 203、FIPS 204、FIPS 205は、ポスト量子鍵カプセル化、デジタル署名、ステートレスハッシュベースの署名のベースラインを設定し、ベンダーはこれらのアルゴリズムを製品ロードマップに組み込むことを促しています。

企業は、古典的な楕円曲線法とポスト量子格子を融合させたハイブリッド暗号を導入し、アルゴリズムの失敗をヘッジしています。レガシー・アプリケーションがスキーマを再設計することなく保護されたデータを保存できるため、フォーマット保持暗号化も拡大しています。NISTが2025年3月にHQCを第5のアルゴリズムとして選定し、さらなる多様性を求めていることから、暗号アジャイルツールは取締役会レベルの優先事項となっています。その結果、対称型ワークロードのクラウド暗号化ソフトウェア市場規模は着実に上昇し、量子安全オプションが新規導入の大きな部分を占めると予測されています。

2024年のクラウド暗号化ソフトウェア市場において、データアットレストは依然として36.8%のシェアを占め、アプリケーションスタックのトップです。しかし、注目されるのは使用中のデータ暗号化であり、TEEがプレーンテキストの処理という長年の障壁を取り除くにつれて、CAGR29.7%で急増しています。そのため、機密処理ワークロード向けのクラウド暗号化ソフトウェア市場規模は、他のどのセグメントよりも急速に拡大します。

トランスポート層の保護はクラウド間リンクに不可欠であることに変わりはないが、パフォーマンスチューニングはポスト量子ハンドシェイクアルゴリズムにシフトしています。SaaSコラボレーションツールでは、クライアントサイドの暗号化が広範に展開されており、組織は暗号キーの管理を維持しています。検索可能な対称型暗号化は、価値の高いクエリに対して待ち時間のオーバーヘッドを許容できるビッグデータ環境において登場しました。これらのシフトが相まって、データのライフサイクル全体にわたって、状態を問わない永続的な保護というビジョンが推進されています。

地域分析

北米は2024年にクラウド暗号化ソフトウェア市場の38.9%を占め、FedRAMPの義務化、国防総省の指令、企業のポスト量子制御への積極的な移行に支えられています。マルチクラウドの普及率は高く、ベンダーはマネージド・キー・サービスや暗号アジャイル・オーケストレーションを通じて収益を確保しています。ヘルスケアや金融の大手顧客も、機密コンピューティングフレームワークを大規模にテストし、イノベーションサイクルを加速させています。

アジア太平洋地域は2030年までのCAGRが29.5%で、最も急成長している地域です。オーストラリア、日本、韓国、インドの主権クラウドの設計図では、暗号化キーが国内に留まることが要求されており、外部キー管理ゲートウェイや、必要に応じて各国のアルゴリズムをサポートするハードウェア・セキュリティ・モジュールの販売に拍車がかかっています。アジア開発銀行は、クラウド政策の改善により、2024年から2028年にかけて、この地域のGDPを最大0.7%押し上げることができると予測しており、暗号化はその極めて重要な実現要因として挙げられています。中国や東南アジアのハイパースケーラは、量子安全ネットワーク暗号化を提供するためにチップメーカーと国内で提携を結んでおり、欧米のライバルと歩調を合わせています。

欧州では、GDPRの施行とデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)が推進力となり、着実な拡大が続いています。金融機関は量子耐性アルゴリズムへの移行を示すレジリエンス計画の提出を義務付けられており、この動きは欧州を国境を越えたキーエスクロー相互運用性の実験場へと変貌させつつあります。プライバシーを保護する分析、特に医療とモビリティの分野では、完全同型暗号化の需要が高まっています。南米や中東・アフリカの小規模な市場は、特に5Gの展開により、軽量で低遅延な暗号化を必要とするエッジクラウドアーキテクチャが導入されるなど、グリーンフィールドの機会を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ保護規制の強化

- クラウドに対する高度なサイバー攻撃の急増

- エンタープライズマルチクラウド導入

- 機密コンピューティングの需要

- 量子暗号の緊急性

- 「コードとしての暗号化」DevSecOpsツール

- 市場抑制要因

- パフォーマンスのオーバーヘッドとレイテンシ

- 鍵管理の複雑さ

- 信頼できる実行における相互運用性の欠如

- エッジクラウドのデータ主権が需要を抑制

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 投資分析

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- 暗号化の種類別

- 対称的

- 非対称/PKI

- フォーマット保持

- 完全準同型

- 量子耐性アルゴリズム

- 用途別

- 保存データ(ストレージ、バックアップ)

- 転送中のデータ(TLS/VPN)

- 使用中のデータ/ 機密コンピューティング

- SaaSファイルおよびコラボレーション暗号化

- データベース/ビッグデータ暗号化

- 組織規模別

- 大企業

- 中小企業

- 業界別

- BFSI

- ヘルスケアとライフサイエンス

- 教育

- 小売業とeコマース

- ITおよび通信

- 政府と防衛

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Trend Micro

- CipherCloud/Lookout CASB

- Broadcom(Symantec)

- Hewlett Packard Enterprise

- Google LLC

- Sophos

- Micro Focus(Voltage)

- CyberArk

- Thales(SafeNet)

- Hitachi Vantara

- Boxcryptor

- Microsoft Corporation

- Amazon Web Services

- IBM Corporation

- Check Point Software

- Palo Alto Networks

- Netskope

- Fortanix

- Zscaler

- Akeyless Security

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日