|

市場調査レポート

商品コード

1849869

自動車用プラスチック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Plastics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用プラスチック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

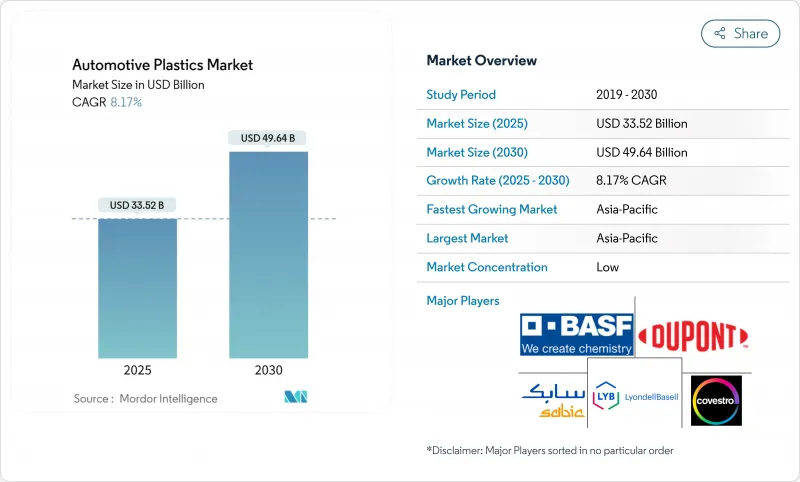

自動車用プラスチックの市場規模は2025年に335億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.17%で、2030年には496億4,000万米ドルに達すると予測されます。

この着実な伸びは、厳しい排出ガス規制と性能目標を両立させるために自動車メーカーが軽量素材に軸足を移していることを反映しています。特に電気自動車(EV)プラットフォームにおける先端ポリマーソリューションの採用が加速しており、自動車用プラスチック市場は過去のペースを大きく上回っています。アジア太平洋地域は世界需要のほぼ半分を占め、地域別では最も速いペースで複合化が進んでいます。一方、ポリプロピレン(PP)は主要な自動車システム全体のコスト対性能の基準を設定し続けています。

世界の自動車用プラスチック市場の動向と洞察

電気自動車における軽量材料への需要の高まり

航続距離への不安とバッテリーパックのコストにより、軽量化が電気自動車エンジニアリングの中心に据えられています。PPコンパウンドは現在、同クラスの内燃機関車よりもEV1台当たり大量に使用されているが、その主な理由は、質量の低減がバッテリーのサイズを変更することなく航続距離の延長に直接変換されるからです。インストルメントパネルやトリムだけでなく、高誘電PPや高度なポリアミドグレードは、構造ハウジングや高電圧バスバーにも使用されるようになっています。EV専用プラットフォームにより、設計者は従来の金属製ハードポイントから解放され、ボディ構造や熱管理チャンネルへのプラスチック統合が進みます。

炭素排出規制がポリプロピレンバンパーの採用を加速

欧州と北米のフリート平均排出ガス規制では、CO2排出量超過に対して多額の罰金が課せられます。そのため、自動車メーカーは、金属補強バンパーから完全PPバンパーへの切り替えなど、「クイック・ウィン」を目標とし、システムコストを抑えながら大幅な質量削減を実現しています。業界のライフサイクル評価では、使用段階での燃料節約を考慮すると、PPバンパーはスチールやアルミニウムの代替品よりもカーボンフットプリントが小さいことが一貫して示されています。

臭気と引火性によるバイオPAのOEM認定遅延

バイオ原料のポリアミドは、クレードルからゲートまでの排出量の低減を約束するが、残留臭気と一貫性のない発火挙動が、キャビンやアンダーフードの認可を複雑にしています。セルロース繊維強化バイオPAの学術的研究により、繊維分散性の課題に起因する機械的特性のばらつきが大きいことが確認されています。業界団体は、材料サプライヤーが配合を微調整できるよう、より長い検証サイクルを認めるよう規制当局に請願しています。

セグメント分析

2024年の自動車用プラスチック市場シェアはポリプロピレンが34.18%を占め、コスト、加工性、物性のバランスが取れていることが背景にあります。ポリプロピレンの主な用途は内装材、ドアトリム、センターコンソールだが、ガラス繊維強化グレードは半構造のシートキャリアやテールゲートにも使用されています。

ポリアミドは、高温の電動パワートレインがより優れた断熱性と誘電絶縁性を要求するため、2030年までのCAGRが8.87%に上昇しています。PA66と部分芳香族PA6/6Tブレンドは、バッテリー・コールドプレート・アセンブリ、インバーターハウジング、ターボエアダクトの金属ブラケットに取って代わる。バイオベースのPAグレードは、まだ主流ではないが、臭気と火炎伝播のハードルがクリアされれば、Scope-3の炭素削減を求めるOEMを魅了します。

インテリアは2024年の自動車用プラスチック市場規模の32.97%を占め、ソフトタッチのダッシュボード、アンビエントライト付きドアパネル、ディスプレイクラスターの一体成形ユニットへの需要に支えられています。触覚コーティングとレーザーエッチンググラフィックは、特殊なPP、ABS、PC/PMMAブレンドに依存しており、体験型デザインにおけるプラスチックの役割を強化しています。

ボンネット下部品は、絶対量こそ少ないもの、年率8.98%で成長しています。電化アーキテクチャは、より多くの電子機器を搭載し、複雑な冷却チャネルを必要とするため、熱安定化PA、PPS、PBTは、電子モーター冷却ジャケットや高電圧バスバーカバーのダイキャストアルミニウムに取って代わる。

地域分析

2024年の自動車用プラスチック市場はアジア太平洋地域が48.25%のシェアを占め、2030年までのCAGRは9.82%と最も高いです。中国では、バッテリーメーカーとの提携や国の奨励策に支えられた大規模なEV展開が、PP、PA、PBTのバリューチェーン全体でポリマー生産能力拡大に拍車をかけています。インドは乗用車の生産台数が2桁の伸びを記録し、輸入依存を抑制するための現地コンパウンドハブへの投資を誘発します。韓国と日本は、耐衝撃性外装パネル用の超高分子量グレードを改良し、技術革新と生産能力の好循環をさらに定着させる。

北米は、成熟しつつも独創的な状況を呈しています。企業平均燃費基準の強化に対応するため、OEMは、リフトゲート、バッテリーパック、先進運転支援センサーハウジングにプラスチックを最大限に活用するマルチマテリアルアーキテクチャを推進しています。また米国では、樹脂サプライヤーとTier1成形メーカーとのクローズドループリサイクルパートナーシップの先駆的な取り組みが行われており、地域のサーキュラーエコノミー目標を支えています。

欧州は、高級車セグメントと積極的な規制の枠組みによって、大規模な需要を維持しています。乗用車のリサイクル含有率25%の基準案は、ポストコンシューマー樹脂の性能を向上させる相溶化剤添加剤や脱臭システムに関する研究開発を促進します。ドイツは繊維強化PAクロスメンバーの技術展開をリードし、フランスと英国はバイオポリマーのパイロットラインに公的資金を投入しています。とはいえ、この地域はエネルギーコストの変動によるマージン圧力に直面しており、材料の効率化が戦略的な急務となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車における軽量素材の需要増加

- 炭素排出ペナルティによりポリプロピレンバンパーの採用が加速

- 射出成形ハイブリッドによるモジュラーフロントエンドキャリア(MEC)への移行

- 自動車業界における柔軟かつコスト効率の高い設計材料の需要増加

- 世界の自動車産業の着実な拡大

- 市場抑制要因

- 臭気と可燃性によりバイオPAのOEM認定が遅れる

- 高い材料費と加工費

- 自動車業界における代替素材との競争激化

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 材料別

- ポリプロピレン(PP)

- ポリウレタン(PU)

- ポリ塩化ビニル(PVC)

- ポリエチレン(PE)

- アクリロニトリルブタジエンスチレン(ABS)

- ポリアミド(PA)

- ポリカーボネート(PC)

- その他の材料

- 用途別

- エクステリア

- インテリア

- ボンネットの下

- その他の用途

- 車両タイプ別

- 従来型車両

- 電気自動車

- 原料別

- バージンプラスチック

- リサイクルプラスチック

- バイオベースプラスチック

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Arkema

- Asahi Kasei Advance Corporation

- BASF SE

- Borealis AG

- Braskem

- Celanese Corporation

- Covestro AG

- Daicel Corporation

- Dow

- dsm-firmenich

- DuPont

- Evonik Industries AG

- Exxon Mobil Corporation

- INEOS

- LANXESS

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Mitsui Chemicals Inc.

- SABIC

- TEIJIN LIMITED