|

市場調査レポート

商品コード

1849837

スマートハイウェイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Smart Highway - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマートハイウェイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

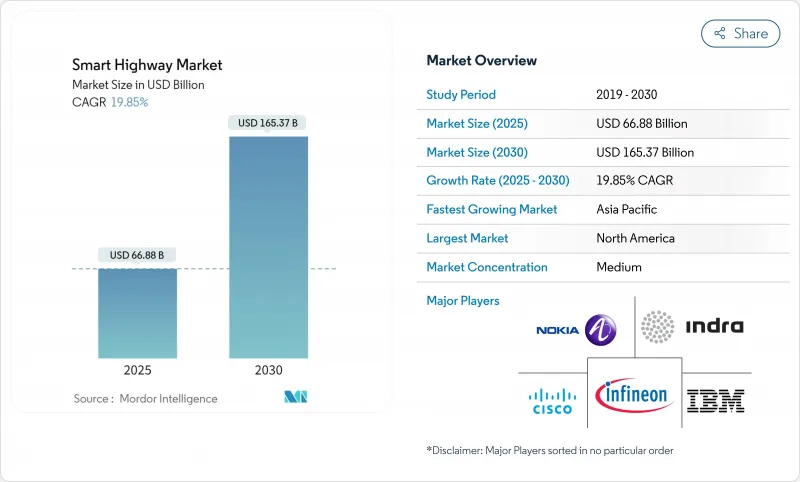

スマートハイウェイの市場規模は、2025年に668億8,000万米ドル、2030年には1,653億7,000万米ドルに達すると予測され、CAGRは19.85%で上昇します。

強力な公共資本計画、コネクテッドカー規格の急速な進歩、センサー価格の急落がこの成長軌道を支えています。アジア太平洋は、中央および地方当局がIoTノードを装備した複数車線の高速道路に資金を投入しており、北米と欧州は規制上の交通安全目標を技術的な義務付けと整合させているため、引き続き極めて重要です。大規模な高速道路所有者は、資産中心の調達からサービスレベルの契約へとシフトしており、全国規模に拡大するクラウド・ネイティブな交通プラットフォームへの道を開いています。民間事業者は、EV充電帯やソーラー舗装を新たな収益レーンとして捉え、ベンチャー・ソフトウェア企業は、5Gの待ち時間が正常化する前にエッジ分析の足掛かりを確保しようと競っています。

世界のスマートハイウェイ市場動向と洞察

政府によるスマートインフラ支出の急増

過去最高水準の公的予算が、複数年にわたる建設パイプラインを引き受けつつあります。インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)は、全国的な充電回廊のための75億米ドルの特別枠を含む1兆2,000億米ドルを割り当てており、インドの2025年予算は高速道路の近代化に向けて2,87,333カロールインドルピー(約345億米ドル)を投入しています。専用の助成金プログラムは、資金をデジタル・インフラストラクチャーのマイルストーンに結びつけ、高度なセンシング、分析、V2Xモジュールの調達を事実上保証しています。

増大する交通渋滞コスト

都市の混雑は今や自治体のGDP成長を損ない、排出量目標を台無しにするため、当局はAIを活用した適応型信号の導入を迫られています。シンガポールとロンドンにおける初期の展開では、測定可能な移動時間の短縮と揮発性有機化合物の減少が見られ、都市間クラウド交通テレメトリの経済的事例が強化されました。

センサー/IoTコストの急速な低下

レーダー、ライダー、ビジョンモジュールの単価はムーアの法則の予測を上回るスピードで下落しており、二次的な通路や都市周辺の幹線道路をデジタルアップグレードに開放しています。AI推論を搭載した低消費電力カメラは、かつては基本的なCCTVにしか使われなかった価格帯で出荷されるようになり、全車線キロメートルカバレッジが加速しています。

セグメント分析

レガシー資産とエッジネイティブプラットフォームの統合をインテグレーターに依存する政府により、2024年の売上シェアはサービスが46%を占める。アドバイザリーチームが変更管理プログラムを指揮し、マネージドサービス契約が24時間のネットワーク稼働を保証します。ソフトウェアの売上は、トラフィックのメタデータを収益化するサブスクリプションベースのアナリティクスに後押しされ、現在では小規模ながらCAGR 18.8%で成長しています。ハードウェアは依然として不可欠だが、コモディティ化が進んでいます。ソフトウェア定義型路側機の登場により、土木工事を中断することなく、無線で機能をリリースできるようになりました。このアーキテクチャは、生涯ROIを高め、進化するV2X規格への準拠を容易にします。

スマートハイウェイ市場事業者は、労働集約的な設計・構築・運用契約はベンダーにパフォーマンスリスクを転嫁することを認識しています。成果志向のサービスレベル契約は、舗装の応力や信号の遅延を反映するデジタル・ツインによる予知保全を促進し、計画外の閉鎖を減少させる。調達部門が総所有コスト(TCO)の指標を重視するようになると、サービス・コンソーシアムが統合され、過去10年間のクラウド・インフラ・アウトソーシングの動向と同じようになる可能性が高いです。

スマート交通管理システムは、2024年の売上高の38%を占め、自治体による試験的導入の入口であり続ける。AIが誘導する信号の段階的な変更、速度可変の勧告、ハードショルダーの走行は、通勤監視団を満足させる目に見える渋滞緩和を実証しています。CAGR20.5%で拡大が予測される通信システムは、新たな協調運転ユースケースを支えます。エッジ・クラウド・メッシュは、接続された車両とガントリー無線間の10ミリ秒以下のハンドシェイクを処理し、大規模なレーンマージ編成を可能にします。

注目すべき変化は、高密度の交通シーンを追跡しながらエネルギー消費を削減するために解像度のグリッドを動的に調整するコンピュータビジョンカメラの注入です。プラットフォーム・サプライヤーは、これらのセンサーを予測エンジンに供給するマイクロサービスとバンドルし、スマートハイウェイ市場を反応的な制御ループから予測的最適化へと移行させる。

地域分析

アジア太平洋地域が収益の35%を確保し、2030年までのCAGRは18.3%で拡大。各国政府は、デジタル回廊を沿岸部の巨大都市から内陸部の製造拠点への経済リバランスのエンジンとして位置付けています。インドは、ITSのための資金を確保するための多国間グリーンボンド発行に助けられ、予算枠の配分を深化させています。

欧州は31%のシェアを占め、国境を越えた継続性を可能にする共通規格を提唱しています。英国のコネクテッド&オートメーテッド・モビリティ・ロードマップは、自動運転物流コリドーの実証に1億英ポンド(1億2,600万米ドル)を割り当て、2035年までに420億英ポンドの市場になると予測しています。スカンジナビアの行政は、Fit-for-55の排出規制に合わせてスマートハイウェイとグリーン水素トラック停留所を統合し、気候政策を調達のテコに変えています。

北米は売上の27%を占め、CAGR15.1%で成長します。連邦政府の景気刺激策により、設計・施工の資金調達モデルが加速する一方、州運輸省はオープン・アプリケーション・プログラミング・インターフェースの義務付けを実施し、中堅ソフトウェア・ベンダーの競争条件を平準化。カナダでは、凍結融解応力をモデル化するために、再舗装されたアスファルトの下にデジタルツインサブレイヤーを試験的に導入し、メキシコでは、資本支出を相互補助するために、有料道路沿いの光ファイバー利権とITS展開をバンドルしています。北米のスマートハイウェイ市場規模は、2030年までに447億米ドルに達する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のスマートインフラ支出の急増

- 交通渋滞コストの増大

- 義務的な道路安全規制

- センサー/IoTコストの急速な低下

- 新興のC-AV対応回廊パイロット

- 道路上でのEV充電パイロット

- 市場抑制要因

- 高額な設備投資と長期にわたる回収

- データプライバシーとサイバーセキュリティのリスク

- 機関間の相互運用性のギャップ

- PPP調達の遅延

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制情勢

- 業界ステークホルダー分析

- 最近の主要ケーススタディ

- 投資分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 製品技術別

- スマート交通管理システム

- スマート輸送管理システム

- 監視システム

- 通信システム

- 照明およびエネルギーシステム

- 用途別

- 交通渋滞管理

- 安全性と事故検出

- スマートパーキング

- 通行料金徴収

- 排出モニタリング

- コネクテッドカーと自動運転車のサポート

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- 道路タイプ別

- ハイウェイ

- アーバンロード

- 高速道路

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alcatel-Lucent Enterprise(Nokia)

- Cisco Systems Inc.

- IBM Corporation

- Indra Sistemas SA

- Infineon Technologies AG

- Huawei Technologies Co. Ltd

- Kapsch TrafficCom AG

- LG CNS Co. Ltd

- Schneider Electric SE

- Siemens AG

- Xerox Holdings Corporation

- Thales Group

- Iteris Inc.

- Cubic Transportation Systems

- SWARCO AG

- TransCore(Roper Tech.)

- Econolite Group Inc.

- TomTom N.V.

- Conduent Inc.

- Continental AG

- FLIR Systems Inc.

- PTC Inc.