|

市場調査レポート

商品コード

1849813

急性骨髄性白血病:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Acute Myeloid Leukemia - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 急性骨髄性白血病:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 137 Pages

納期: 2~3営業日

|

概要

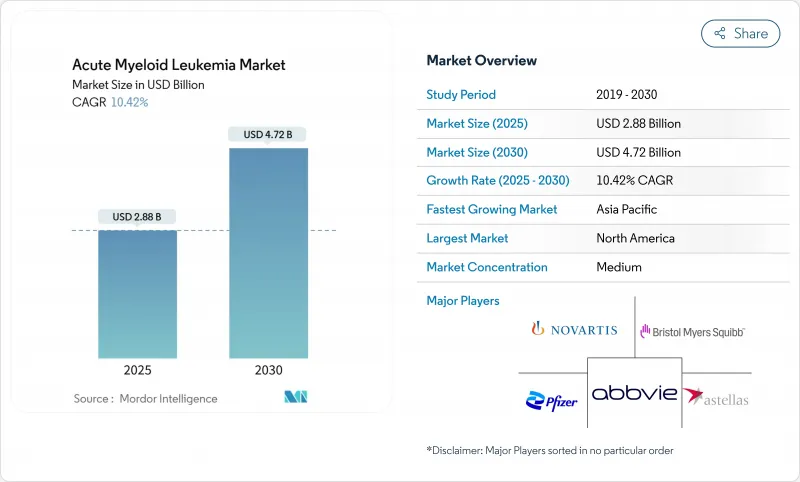

急性骨髄性白血病市場の2025年の市場規模は28億8,000万米ドル、2030年には47億2,000万米ドルに達すると予測され、CAGRは10.42%と活況を呈しています。

治療法の革新により、広範な化学療法から、FLT3、IDH1/2、BCL-2、メニンといった分子の弱点を突く薬剤へと臨床がシフトしています。規制当局が審査スケジュールを早めた結果、ファースト・イン・クラスの承認がいくつか得られ、すぐに商業的な普及につながりました。ベンチャー投資や大企業とのライセンス契約によって、新たな資本が探索プログラムに投入される一方、次世代シーケンシング(NGS)診断によって、治療可能な変異が特定され、治療可能な集団が拡大しています。化学療法は依然として治療量の大半を占めているが、現在では、入院の必要性を減らし、アドヒアランスを向上させ、特に虚弱な高齢者の生存率を改善する経口標的併用療法に商業的なスポットライトが当てられています。サプライチェーンの脆弱性と遺伝子検査コストの上昇は見通しを弱めるが、長期的な成長軌道を狂わせるものではないです。

世界の急性骨髄性白血病市場の動向と洞察

高齢化社会におけるAML発症率の上昇

世界的な平均寿命の伸びにより、AMLに罹患しやすい65歳以上の患者層が拡大しています。このコホートにおける発症率は、より穏やかでありながら強力なレジメンへの需要を加速させており、ベネトクラックスをベースとする経口併用療法は、実際の虚弱コホートにおいて73%の全奏効率を報告しています。外来での投与が可能になったことで、病院での負担が軽減され、地理的な範囲も広がり、高齢者患者におけるCAGRは12.42%となりました。高齢者の基本的な血液検査を奨励する国のスクリーニング政策により、診断集団はさらに拡大します。

FLT3/IDH/BCL-2阻害剤のプレシジョン・メディシンの承認

変異特異的薬剤が第一選択薬の基準を塗り替えつつあります。レブメニブはKMT2A再配列白血病で承認された最初のメニン阻害薬となり、キザルチニブはFLT3-ITD陽性疾患においてバックボーン化学療法と併用することで全生存期間中央値をほぼ倍増させました。このようなデータに対する規制当局の信頼が、企業による適応拡大やコンパニオン診断薬のバンドルに拍車をかけ、その結果、治療と検査の収益に乗数効果がもたらされます。

厳しいマルチフェーズ臨床試験による減少

AMLの生物学的多様性は、登録のボトルネックと高騰するコストに遭遇する大規模な層別化試験を要求します。モレキュリンのMIRACLE試験は、複数の大陸にまたがって変異が一致した被験者を募集するという課題を示しており、このハードルがスケジュールを長引かせ、予算を膨れ上がらせています。投資家はこのリスクを融資条件に織り込み、パイプラインの拡大を遅らせる可能性があります。

セグメント分析

化学療法は2024年の急性骨髄性白血病市場の45.22%を占めているが、免疫療法のCAGRは12.56%であり、今後の収益の勾配を規定するものです。CD371指向性CAR-T細胞やCD33-GSPT1抗体薬物複合体の初期臨床データは、細胞毒性薬が効かない再発患者集団において持続的な寛解を示しています。幹細胞移植のコンディショニングも、トレオスルファンとフルダラビンのFDA承認により、精密な時代に突入しました。

この勢いを支えているのが、投資の流入です。ブリストル・マイヤーズスクイブ社は、複数の免疫経路を捕捉するために、細胞治療フランチャイズと抗体コンジュゲートを連携させ、学術コンソーシアムは、抗原喪失再発を回避するための二重抗原CARデザインを探求しています。支持療法の革新は現在、サイトカイン放出緩和療法に重点を置き、外来投与の適格性を広げています。したがって、治療薬クラスミックスは、標的低分子化合物とシームレスに統合される免疫調節薬へと着実にシフトし、急性骨髄性白血病市場は拡大します。

2024年にはFLT3阻害薬が23.54%のシェアを占めるが、BCL-2サブクラスが13.88%のCAGRを記録し、これはベネトクラックスとメチル化阻害薬との併用による完全寛解の深化に後押しされたものです。メニンの阻害は、レブメニブの承認後、キナーゼやエピジェネティクスの標的を越えて治療ジオメトリーを拡大し、新たなメカニズム時代の幕開けとなります。

BCL-2阻害薬とFLT3阻害薬やIDH阻害薬との組み合わせにより、クローン性脱出を阻止するための開発パイプラインの相乗効果が増大します。ヘッジホッグとCD33経路は、最小残存病変を目指した併用カクテルにおいて戦略的関連性を保持しています。その結果、単一アセットではなく多様なターゲット・ポートフォリオを持つスポンサーは、この期間に予測される急性骨髄性白血病市場規模の拡大を享受することができます。

地域分析

北米は2024年に急性骨髄性白血病市場の43.54%を占めました。米国は、強固な民間および公的償還、広範な変異検査の義務化、申請からベッドサイドまでの時間を短縮する迅速なFDAパスウェイにより、この優位性を牽引しています。Alliance for Clinical Trialsのような学術ネットワークは、小規模な病院を全国的な研究に結びつけ、臨床試験の募集を加速し、早期アクセスを拡大しています。細胞療法センター・オブ・エクセレンスは、価値の高い治療法の継続的な導入を保証する、盛んな紹介エコシステムを支えています。カナダは診療パターンを反映しているが、時折処方の遅れに直面し、メキシコは国境を越えた臨床試験への参加を通じてアクセスを改善しています。この地域は、優れた価値を実証する精密なアプローチを支持する支払者の方針が強まっているため、2030年まで勢いを維持します。

欧州は、EMA(欧州医薬品庁)の一元的な承認を活用し、医薬品アクセスの調和を図っており、売上高で第2位にランクされています。ドイツや英国などの市場では、厳格な医療技術評価によって費用対効果が検証された後、新たに承認された治療法が迅速に統合されています。最近のEMAによるRyteloとCRISPR由来のCasgevyの承認は、革新的な治療法を支持する意欲を示しています。国家ゲノム戦略では、NGSパネルに資金を提供し、変異に適合した治療が適格な患者に届くようにしています。南欧諸国は、予算上の制約から慎重なペースで導入しているが、EUの共同調達イニシアチブの恩恵を受けて、量に応じた割引を交渉しています。全体として、欧州のエビデンス重視の環境は安定した成長を維持し、メカニズムの検証に不可欠な臨床試験の多様性を促進しています。

アジア太平洋地域は、ヘルスケアインフラの近代化と診断能力の拡大に伴い、CAGR12.32%の最高値を記録しています。日本の国民皆保険制度により、承認された薬剤は迅速に償還される一方、現地の研究ではグローバルなレジメンがアジアの代謝プロファイルに適合しています。中国の国内イノベーターは、政府資金を活用して国際的な第3相臨床試験に参入し、生存率で欧米のベンチマークに匹敵するか、それを上回ることを目指しています。インドは、外来ベネトクラクス・プロトコルの費用対効果を証明し、低資源環境でも精密治療を実行可能にしています。オーストラリアと韓国は、地域の承認を目指す多国籍企業の臨床試験ゲートウェイとして機能しています。中東とアフリカはまだ発展途上であるが、診断ラボを建設し、段階的価格設定を交渉する官民パートナーシップを通じて、漸進的な進歩を示しています。これらの動向は、急性骨髄性白血病市場を新たな高成長領域へと押し上げます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会におけるAML発症率の上昇

- FLT3/IDH/BCL-2阻害剤の精密医療承認

- 世界のR&D投資とベンチャーファイナンスの拡大

- FDA/EMAの迅速承認パスウェイと希少疾病用医薬品の優遇措置

- 外来ベネトクラックスベースのレジメンが治療対象プールを拡大

- 新興市場におけるNGSコンパニオン診断の普及

- 市場抑制要因

- 厳格な多段階臨床試験の脱落

- 重度の化学毒性と治療関連死亡率

- 低中所得国における新規医薬品へのアクセスを制限するコールドチェーン/知的財産障壁

- ゲノミクス主導型ケアのコスト負担の増大

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- セラピークラス別

- 化学療法

- 標的療法

- 免疫療法(CAR-T、二重特異性抗体を含む)

- 幹細胞移植

- 支援的/ その他

- メカニズム/分子標的別

- FLT3阻害剤

- IDH1/2阻害剤

- BCL-2阻害剤

- ヘッジホッグ経路阻害剤

- CD33を標的とした抗体薬物複合体

- 患者の年齢層別

- 小児科(18歳未満)

- 成人(18~64歳)

- 高齢者(65歳以上)

- 治療ライン別

- 第一線

- 第二選択/再発

- メンテナンス

- エンドユーザー別

- 病院

- 専門腫瘍センター

- 学術調査機関

- 在宅/外来診療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- Amgen

- Astellas Pharma

- AstraZeneca

- Bristol Myers Squibb/Celgene

- Daiichi Sankyo

- F. Hoffmann-La Roche

- Genmab

- Gilead

- Jazz Pharmaceuticals

- Johnson & Johnson(Janssen)

- Novartis

- Otsuka Holdings

- Pfizer

- Sanofi

- Sunesis Pharmaceuticals

- Syndax Pharmaceuticals

- Takeda

- Teva Pharmaceutical

- Oncolyze