|

市場調査レポート

商品コード

1849807

自動車用インフォテイメントシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Infotainment Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用インフォテイメントシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

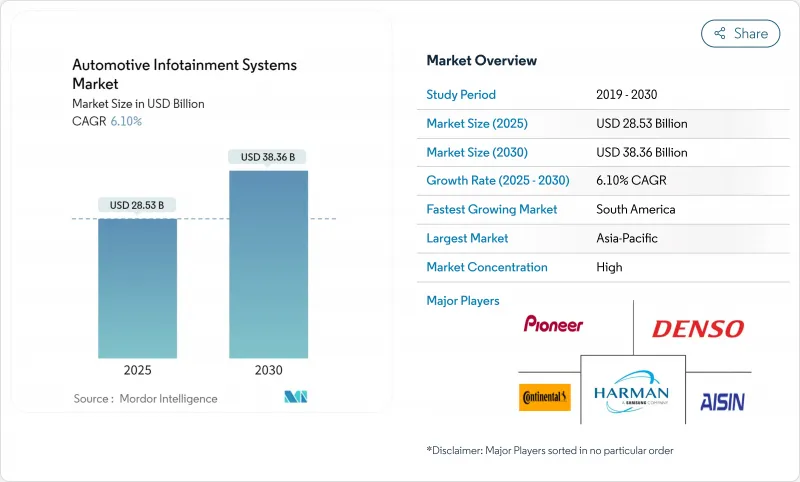

自動車用インフォテイメントシステムの世界市場は2025年に285億3,000万米ドルに達し、2030年には383億6,000万米ドルに拡大すると予測され、予測期間中の年平均CAGRは6.10%を記録します。

この成長軌道は、インフォテインメント・システムがドライバーと複雑化する車両アーキテクチャとの間の主要なインターフェースとして機能する、ソフトウェア定義型車両への自動車業界の基本的なシフトを反映しています。市場の拡大は、特にEUの一般安全規則II(2024年7月発効)のような強制的な安全規制に支えられており、コンチネンタル・オートモーティブのようなインフォテインメント・プラットフォームとADAS(先進運転支援システム)の統合が求められています。市場の進化は、インフォテインメント・システムがエンターテインメント中心のプラットフォームからミッションクリティカルな車両操作インターフェースへと移行する、より広範な変革を反映しています。NITI Aayogは、自動車1台当たりの半導体コストは2030年までに2倍の1,200米ドルになると予測しており、自動車が人工知能、機械学習、クラウドネイティブアーキテクチャを統合するにつれて、インフォテインメントシステムがこの増加のかなりの部分を占めることになります。

世界の自動車用インフォテイメントシステム市場の動向と洞察

ADAS中心のHMIのインフォテインメント・ヘッドユニットへの統合

ADAS(先進運転支援システム)とヒューマン・マシン・インターフェースの融合は、従来の安全アプリケーションにとどまらず、統合された車両制御アーキテクチャを構築するパラダイムシフトを意味します。コンチネンタルのスマートコックピットハイパフォーマンスコンピュータは、最大3台のディスプレイと5台のカメラをサポートする一方、直感的な音声対話のためにGoogle CloudのジェネレーティブAIを統合し、会話型ナビゲーションとシームレスな車内制御を可能にします。HARMANとHL Klemoveのコラボレーションは、ADAS統合が自動車メーカーに統合ソリューションをどのように生み出すかを実証しています。この統合は、システムの複雑性を軽減すると同時に、自動車メーカーがハードウェアの拡散ではなく、ソフトウェア定義の体験を通じて差別化を図ることを可能にします。EUでは、2024年7月からインテリジェントな速度アシストとドライバーの眠気警告の実施が義務化され、この融合が加速します。ボッシュのコックピット統合プラットフォームは、単一の車両コックピット・アーキテクチャ内でさまざまな機能のシームレスな統合を可能にすることで、この傾向を体現しています。

コネクテッドサービスと5G展開に対する消費者の需要

自動車業界の5G展開は、単なる接続性のアップグレードにとどまらず、リアルタイムのデータ収益化とエッジコンピューティング・アプリケーションを中心とした根本的に新しいビジネスモデルを実現するために加速しています。リア・コーポレーションは、インフォテインメント・システムを包括的なモビリティ・プラットフォームに変えるVehicle-to-Everything通信機能によって、自動車5G市場は2025年の20億米ドルから2030年には50億米ドルに成長すると予測しています。HARMANの5G対応TBOT技術は、ストリーミングやゲームアプリケーションの接続ニーズを予測しながら、さまざまな接続ゾーンでデータ使用量を最適化し、インテリジェントなソフトウェアが5Gの可能性を最大限に引き出すことを示しています。2030年までに販売される自動車の90%以上がコネクティビティ機能を搭載すると推定されており、特にバッテリー電気自動車セグメントでは、消費者は優れたコネクティビティ体験のためにブランドを変更することを望んでいます。5Gと人工知能の融合により、予知保全とパーソナライズされたコンテンツ配信が可能になり、車両1台あたり年間1,600米ドルを生み出す可能性のあるサブスクリプション収益の機会が生まれます。米国で製造される自動車全体に5Gを展開するためのゼネラル・モーターズとAT&Tのパートナーシップは、従来の自動車メーカーがコネクティビティをオプション機能ではなく、差別化の中核と位置付けていることを例証しています。

エントリーモデルのコスト感応度

エントリーレベルの自動車セグメントでは、価格競争力を維持しながら高度なインフォテインメント機能を統合しなければならないというプレッシャーが高まっており、消費者の期待と製造の経済性との間に根本的な緊張関係が生じています。i.MX6ULプロセッサやTDF8541パワー・アンプを含むNXPセミコンダクターズのエントリー・インフォテインメント・ポートフォリオは、基本的なコネクティビティとオーディオ機能を最小限のコストで提供しなければならない、コスト重視のアプリケーションを特にターゲットにしています。自動車1台当たりの半導体コストは2030年までに2倍の1,200米ドルになると予測されており、インフォテインメント・システムはこの増加のかなりの部分を占めているため、課題はますます深刻になっています。インド市場力学がこの緊張を物語っており、特定のセグメントではプレミアム・バリアントが販売台数の40%を占めています。しかし、基本的なインフォテインメント機能をコスト制約と慎重にバランスさせなければならない量販セグメントでは、価格に対する感度が依然として最も重要です。BYDのスマート・ドライビング・テクノロジーへの1,000億人民元規模の投資は、特にエントリーモデルのアクセシビリティをターゲットとしており、競争力のある価格を維持しながら高度な機能を民主化することを目指しています。このようなコスト圧力により、OEMは機能の豊富さと手頃な価格との間で戦略的トレードオフを迫られ、価格に敏感なセグメントでの市場浸透が制限される可能性があります。

セグメント分析

インダッシュ構成は2024年の出荷台数の72.32%を占め、自動車用インフォテイメントシステム市場を掌握していることがわかる。BMWの近日発売予定のPanoramic iDriveは、48インチの曲面OLEDと3Dヘッドアップオーバーレイを融合させ、中央のディスプレイが個別のボタンを使わずに空調、ナビゲーション、エンターテインメントをオーケストレーションすることを実証しています。テスラのモデルYのシングルスクリーン・コクピットは、物理的なノブの代わりにソフトウェア・メニューがハードウェアのミニマリズムを示すもうひとつの例です。一方、リアシートエンターテインメントのカテゴリーは、自律走行機能によって乗員がアクティブな運転から解放されるため、CAGRが11.81%になると予測されています。高級ブランドは、4Kコンテンツをストリーミングするマルチディスプレイの天井マウントやシートバック・アレイを導入し、サブスクリプション収入のための虜になるプラットフォームを作り出しています。HARMANのSeatSonicはシートフレームを通してオーディオを伝送し、キャビンのデシベルレベルを上げることなく没入感を高める。増加するライドヘイリング・フリートは、さらなる需要を追加します。乗客は通勤中にビデオオンデマンドを期待するようになっており、オペレーターは中級セダンにさえエンターテイメント・スクリーンを後付けすることを余儀なくされています。

乗客中心のインタラクションは、インターフェイスの論理を再構築しています。触覚フィードバック、コンテクスチュアル・ライティング、カメラベースのジェスチャー・コントロールがダッシュボード内のスタックに集約され、エンターテインメント以外の車両領域のコマンド・センターに変貌しています。後部座席のモジュールは現在、クラウドプロファイルに直接リンクし、すべてのユーザーが旅行中にプレイリストやビデオの進行を再開できるようになっています。サブスクリプションの階層を実験している自動車メーカーは、運転席のスクリーンに機能をプッシュする前に、消費者の意欲をテストするために、リア・ディスプレイで月額制のゲーム・バンドルをデビューさせることが多いです。また、ドライバーの注意散漫に関する新たな規制の話も、タッチスクリーンよりもヘッドアップ・プロジェクションを好むように、デザインを傾ける可能性があります。このような力学は、UXデザインと収益化戦略が交差する遊び場として、市場力学を強化します。

2024年の世界売上高の79.34%は乗用車が占め、購入者は車内をデジタル・ライフスタイルの延長と考えています。電動パワートレインは、航続距離を最適化するルーティングとバッテリー分析の必要性を強め、BEVインフォテインメント導入を促進します。小型商用車は2030年までにCAGR 11.34%で拡大し、長らくテレマティクスが主流であったが、現在では疲労モニタリング、デジタルタコグラフ、運搬記録用のインフォテインメントアプリがレイヤー化されています。例えば、フォード・プロは、ダッシュボードをエンタープライズSaaSのエンドポイントに変え、米国のフリート全体で約60万件の有料ソフトウェアサブスクリプションを記録しています。フリートオペレーターは、アップタイムと、デポへの訪問を回避する簡単な無線パッチを高く評価しています。その結果、商用車の自動車用インフォテイメントシステムの市場規模は2030年までに64億米ドルに達すると予測され、価格感応度によって遮蔽されていた新たな収益を獲得しています。

ライドシェアリングとラストマイル物流は、対応可能な範囲をさらに広げます。運送状や配達証明写真を自動入力するダッシュボードは、管理上のオーバーヘッドを削減します。インフォテインメントに統合されたカメラ対応ADASは、衝突鑑識を提供し保険料を引き下げることで、保険会社を支援します。一方、プレミアムセダンは、マルチチャンネルオーディオ、没入型アンビエント照明、画面から直接予約可能なコンシェルジュサービスによって差別化されます。ソフトウェアの成熟度が高まるにつれ、車種の区別は曖昧になります。高級乗用車用に書かれたコード・モジュールは、最小限の変更で軽トラック用に再パッケージ化されます。このような再利用の考え方は、機能の普及を加速させ、自動車用インフォテイメントシステム市場のスケールメリットを高める。

ヘッドユニットとドメインコントローラーは、2024年に41.33%の売上を確保しています。これは、バックカメラのステッチングから音声AIまで、あらゆる機能が計算能力に依存しているためです。オペレーティングシステムとアプリの売上は15.92%のCAGRを予定しており、業界が鉄鋼からコードへと軸足を移していることを裏付けています。クアルコムのSnapdragon Cockpit Gen 4は、8 TOPSのオンダイNPUを統合しており、追加チップなしでキャビンのパーソナライゼーションとドライバーの状態分析を可能にします。テキサス・インスツルメンツのAM275x-Q1マイクロコントローラは、DSPスループットを4倍に向上させるため、コスト重視のOEMはハイエンドのSoCを使用せずに空間オーディオを追加できます。ディスプレイも同時に進化しています。マイクロLEDパネルは、より低い消費電力でより優れた輝度を実現し、スリムなドア搭載型タッチスクリーンを可能にします。アンテナ・モジュールは、ダイバーシティ4GからマッシブMIMO 5Gアレイへの切り替えに直面し、車両あたりの部品代が上昇します。これらのシフトを総合すると、ソフトウェアが乗数として強化され、自動車用インフォテイメントシステム市場は、OSとアプリケーション層で価値が増加するレイヤースタックに変化します。

サプライヤーの戦略はこの現実を反映しています。コンチネンタルは現在、TelechipsベースのボードにAndroidをバンドルして出荷しており、ベアメタルではなくターンキーの柔軟性を販売しています。Tier-2のファームウェア・ハウスは、無線診断とストアフロントSDKを提供し、自動車メーカーが最初の販売から長い間、有料機能アドオンを立ち上げることを可能にしています。投資家にとって、経常的なソフトウェア・マージンは、一度限りのハードウェア・マークアップよりも重要です。結局のところ、ハードウェアが依然としてシステムコストを支えているにもかかわらず、純粋なソフトウェアベンダーの市場シェアは上昇しています。

地域分析

BYDは、2025年までに550万台のEV販売をサポートするため、ADASとインフォテインメントの研究開発に1,000億人民元を投じています。日本の自動車メーカー(トヨタ、日産、ホンダ)は、ジェネレーティブAIと自社製半導体のためにリソースをプールしており、将来のコックピット・プラットフォームに対する供給の弾力性を確保しています。インドのプレミアムトリムのシェアは40%に上昇し、HARMAN Indiaのようなサプライヤーは、音声アシスタントや地域言語UXのローカライゼーションのためにベンガルールでの研究開発を拡大します。

北米は「コネクテッド・ファースト」の考え方を採用。米国ではAT&TとGMの協力により5G搭載モデルが急増し、更新時間が短縮され、継続的な収益を生む段階的なデータプランが利用できるようになりました。一方、超党派のRight-to-Repair法案は、OEMに診断APIの公開を強制する可能性があり、インフォテインメントのセキュリティキーが独立系企業とどのように共有されるかに影響を与えます。欧州ではデータガバナンスが重視されています。2025年にEUデータ法が施行され、車載データのユーザー管理が義務付けられ、自動車メーカーはサードパーティ・サービスへのアクセスを許可することが義務付けられます。4G/5GへのeCall移行と2024年のRight-to-Repair指令も、保守性と後方互換性のためのコックピット設計を形作る。

南米は現在、絶対市場規模は小さいがCAGRは最も高いです。ブラジルの「Mover」プログラムは、税制優遇措置と現地コンテンツ規制を結びつけ、OEMにインフォテインメントECUの国内調達を促しています。オーディオビジュアルへの投資は50億米ドルを超え、自動車需要に対応できるディスプレイとサウンドプロセッシングのサプライチェーンを提供します。消費者の期待はスマートフォンの普及を反映しており、接続性、アプリストア、非接触型決済は今や基本レベルの機能と見なされています。しかし、為替変動と輸入関税の高騰により、SoCの統合によって達成されることの多いコストダウン・エンジニアリングが必要とされています。このような力は、自動車用インフォテイメントシステム市場の地理的な多様性を維持すると同時に、柔軟性が高く、ソフトウェア中心のサプライヤーにとって大きな上昇を意味します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADAS中心のHMIをインフォテインメントヘッドユニットに統合

- コネクテッドサービスと5Gの展開に対する消費者の需要

- ソフトウェア定義車両とデジタルコックピットへの移行

- 車内Eコマース/App Store収益化(報告不足)

- 新興市場におけるeCallおよびデータロギングの義務化規制(報告不足)

- クラウドネイティブアップデートによりオンデマンド機能を実現(報告不足)

- 市場抑制要因

- エントリーレベルモデルのコスト感度

- サイバーセキュリティと責任リスク

- 車載SoCサプライチェーンの変動性(報告不足)

- 修理権とデータ所有権に関する法律(報告不足)

- バリュー/サプライチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値(米ドル))

- 設置タイプ別

- インダッシュインフォテインメント

- 後部座席インフォテインメント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- コンポーネント別

- ディスプレイ/タッチスクリーンモジュール

- ヘッドユニット/ドメインコントローラ

- オペレーティングシステムソフトウェアとアプリ

- コネクティビティICとアンテナモジュール

- 推進タイプ別

- 内燃機関車

- ハイブリッド電気自動車

- バッテリー電気自動車

- コネクティビティジェネレーション

- 4G LTE

- 5G

- レガシー2G/3G

- オペレーティングシステム別

- Linuxベース(AAOS、AGLなど)

- QNX

- Android Automotive OS

- その他(独自仕様、RTOS)

- 販売チャネル別

- OEMインストール

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Harman International Industries Inc.

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Visteon Corporation

- Panasonic Corporation(Automotive)

- Aptiv plc

- Mitsubishi Electric Corporation

- Alpine Electronics Inc.

- JVCKenwood Corporation

- Pioneer Corporation

- Faurecia SE(Clarion Electronics)

- Qualcomm Technologies Inc.

- Nvidia Corporation

- NXP Semiconductors N.V.