生物学的安全キャビネット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Biological Safety Cabinet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848340

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

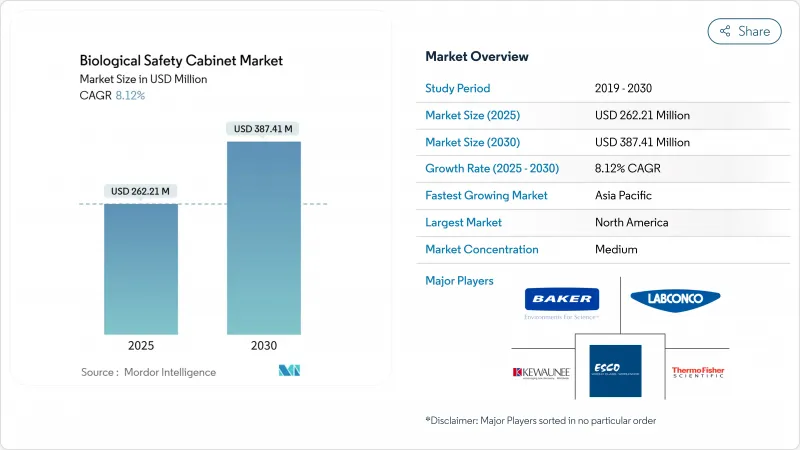

生物学的安全キャビネット市場は、2025年に2億6,221万米ドルと評価され、2030年には3億8,741万米ドルに達すると予測され、CAGRは8.12%を記録します。

この拡大は、細胞・遺伝子治療インフラへの記録的な設備投資、大規模な無菌製造プロジェクト、より高度な封じ込め技術の着実な採用によるものです。ノボ・ノルディスクの41億米ドルのフィル・フィニッシュ・キャンパスやサーモ・フィッシャー・サイエンティフィックの20億米ドルの米国能力アップグレードなどの投資発表は、持続的な装置需要を示唆しています。アウトソーシングの加速に伴い、開発・製造受託機関(CDMO)がキャビネット購入のシェアを拡大する一方、エネルギー効率の高いダクトレス設計が後付けラボで支持されています。ISO14644-4やEU機械規則をめぐる規制の収束は、地域的な仕様のギャップをなくし、グローバルなコンプライアンス専門知識を持つサプライヤーに報いようとしています。医薬品のサプライチェーンが中国からインドや東南アジアへとリバランスするにつれ、アジア太平洋地域の新規設置台数は欧州を追い越すと予想されます。

世界の生物学的安全キャビネット市場の動向と洞察

拡大する医薬品・バイオテクノロジー研究費

強力な医薬品開発パイプラインにより、大企業は新たな封じ込めスイートを必要とする研究ハブを増築しています。サーモフィッシャーサイエンティフィックは、米国での4年間の投資プログラムのうち15億米ドルを、生物学的安全キャビネットを含む研究所のインフラに充てています。また、AIを活用した創薬プラットフォームは、自動化された高スループットアッセイ用にワークスペースを再構成しているが、それでもオペレーターの保護は必要です。その結果、生物学的安全キャビネット市場は、新しく設備が整った研究室からさらなる引き抜きを得ています。大学は、バイオセーフティのアップグレードをカバーする助成金の拡大から恩恵を受け、公的セクターの安定した需要を支えています。この動向は北米で最も顕著であるが、西欧でも同様の能力増強が進行中です。

新興感染症に対する世界的な備えの強化

各国政府は、2024年以降、回復力のある検査施設ネットワークを優先しています。CDCのBiosafety in Microbiological and Biomedical Laboratories第6版では、エアフローとフィルターの完全性に関する性能基準の厳格化を概説しており、キャビネットの交換サイクルを促しています。OSHAが間もなく発表する感染症規則では、同様の要件が臨床検査室にも適用され、国内での発注が加速されます。バイオエアロゾルの脅威を研究する防衛プログラムもHEPAフィルター付きワークステーションに依存しており、分野横断的な需要を裏付けています。迅速対応検査インフラの国家備蓄には、現在、日常的にバイオセーフティキャビネットが含まれており、アウトブレイク時に即座に配備できるようになっています。準備態勢を重視することで、特に公衆衛生検査室が規模を拡大しているアジア太平洋地域では、短期的な成長が維持されています。

高い資本コストと認証コスト

総設備コストは、バリデーション、構造変更、GMP文書化が加わると、定価の2倍になることが多いです。研究助成金でインフラが賄われることは稀であるため、学術研究所はアップグレードの資金繰りに苦労しています。ISO14644-4に関連する将来の認証規則が不透明なため、発注を延期するバイヤーもいます。小規模のバイオテクノロジー企業は、共有ラボスペースをリースすることで費用を軽減しているが、これは直接の機器販売を遅らせています。高活性化合物の取り扱いのためのカスタムバリデーションは、特に初めてCDMOを設立する企業にとって費用を押し上げます。

セグメント分析

生物学的安全キャビネット市場シェアの61.34%はクラスIIユニットです。しかし、クラスIIIのグローブボックスは、HPAPIやウイルスベクターの取り扱い要件の高まりにより、CAGR 10.45%の軌道にあります。エスコの漏れのないクラスIIIシリーズは、化学療法の調合やワクチン製剤をサポートし、オペレーターの被ばくをゼロにします。生物学的安全キャビネットのクラスIIIの市場規模は、CRISPRとオンコリティックウイルスのパイプラインが拡大するにつれて急速に成長すると予測されています。すべてのクラスで、メーカーはタッチスクリーンの気流解析と自動圧力減衰試験を組み込み、毎年の再認証を簡素化しています。エネルギー最適化は、ISO主導のライフサイクルコスト指令を満たすため、クラス横断的な設計の焦点であり続けています。

技術格差は縮小しているが、クラスiの機器は依然としてニッチであり、より高いクラスで提供される製品シールドなしで、人員と環境保護を必要とする教育ラボにサービスを提供しています。ソフトウェア統合により、使用データがビル管理システムにプッシュされるようになり、研究室管理者は換気コンプライアンスをリアルタイムで実証できるようになりました。気流速度目標の世界的な調和が改修を促進し、生物学的安全キャビネット市場の全クラスの需要を維持すると予想されます。

ダクト式構成は、GMPスイートにおける規制上の嗜好により、2024年の売上高の58.43%を占めました。特に大規模なバイオ医薬品施設では、危険な空気を直接除去することが義務付けられているため、ダクトレスユニットが不可欠であることに変わりはないです。それでもダクトレスユニットがCAGR 10.73%で成長しているのは、スペースに制約のある建物でコストのかかるHVACの手直しを回避できるからです。ダクトレスモデルの生物学的安全キャビネット市場規模は、研究室の改修が新築プロジェクトを上回る新興経済国で加速すると思われます。Better Basics Laborbedarf社のSmartIntegrateモジュールは、ワークステーションの効率を30%向上させ、工具なしでフィルター交換を可能にするもので、この分野における技術革新を示すものです。

ネット・ゼロ・ビルディングを推進するエネルギー基準では、ダクトレスユニットは、調整空気損失を最小限に抑えることで優位性を発揮します。サプライヤーは現在、将来的にダクトモードと再循環モード間の変換を可能にするハイブリッドモデルを提供しており、規制が進化する中で顧客の資本を保護しています。こうした利点にもかかわらず、リスクの高いHPAPIスイートでは、陰圧を保証するために依然としてハードダクト式排気が指定されているため、生物学的安全キャビネット市場では両方のシステムが共存することになります。

地域分析

生物学的安全キャビネット市場は、北米が2024年の売上高シェア42.45%でリードしています。ノボ・ノルディスクの140万平方フィートの無菌施設やサーモ・フィッシャー・サイエンティフィックの複数年にわたる資本プログラムなどの大規模プロジェクトが、機器の持続的な普及を裏付けています。FDAによるISO 14644-4の採用とOSHAによる感染症規制の施行は、キャビネットのアップグレードを強いるコンプライアンス・サイクルの背中合わせとなります。また、医薬品サプライチェーンの再構築に対する連邦政府のインセンティブも、高密閉設計を指定する米国CDMOへの投資を促しています。

アジア太平洋地域は、2030年までのCAGRが9.56%で最も急成長する地域です。米国のBiosecure法は、CDMO市場が2023年の156億3,000万米ドルから2028年までに267億3,000万米ドルに増加するインドへのアウトソーシングを方向転換しています。シンガポールの1億5,000万米ドルを投じたポール・コーポレーションの濾過工場は、上流の消耗品とキャビネット製造を統合するこの地域の進化するエコシステムを実証しています。中国の進行中の医薬品建設と日本のワクチン自給計画は、需要をさらに高める。整合規格は輸入を簡素化し、多国籍サプライヤーが最終組立を顧客の近くに置くことを促します。

欧州は、厳格な規制とグリーンビルディング指令に支えられ、着実な拡大を示しています。機械規則とエコデザイン規則は、デジタルパスポート付きのエネルギー効率の高い装置の採用を研究所に促しています。レンチラー・バイオファーマのバッファー・メディア・コンプレックスやその他の生物製剤への投資が、高性能キャビネットへの買い替え需要を後押ししています。この地域の原薬市場の成長が最新のGMPスイートをサポートし、生物学的安全キャビネット市場を押し上げます。2050年までにネットゼロ排出を義務付ける持続可能性目標により、調達はダクトレスまたは低圧設計に傾き、サプライヤー間の技術差別化が強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品およびバイオテクノロジー調査費の拡大

- 新興感染症に対する世界の備えの強化

- 厳格な労働安全衛生規制

- 細胞・遺伝子治療製造の拡大を加速

- スマート省エネキャビネット技術の採用増加

- 市場抑制要因

- 高額な資本と認証コスト

- 代替閉鎖型アイソレータシステムの出現

- HEPA/ULPAフィルター部品のサプライチェーンの脆弱性

- エネルギー効率遵守圧力の高まり

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- クラスI

- クラスII

- クラスIII

- 排気システム別

- ダクト式(ハード接続)

- 循環式/ダクトレス

- 用途別

- 創薬と前臨床研究開発

- 臨床/診断検査ラボ

- バイオ医薬品製造および充填・仕上げ

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術調査機関

- 契約調査/CDMO

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific, Inc.

- Esco Micro

- Labconco

- The Baker Company

- NuAire

- Kewaunee Scientific

- Germfree Laboratories

- Air Science

- BIOBASE

- Telstar(Azbil)

- Faster Srl

- Haier Biomedical

- PHCbi(Panasonic Healthcare)

- Erlab

- Bigneat

- Shanghai Boxun

- Heal Force

- Angelantoni Life Science

- AireLab Systems

- Astec Microflow

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日