|

市場調査レポート

商品コード

1848333

下肢静脈瘤治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Varicose Veins Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 下肢静脈瘤治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月23日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

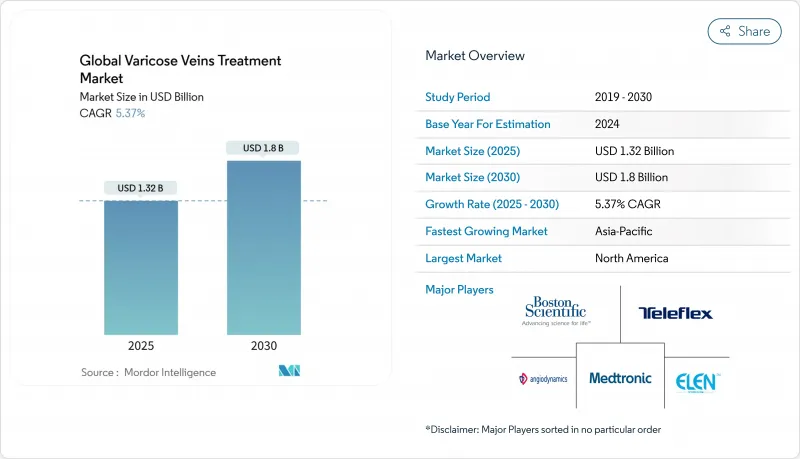

下肢静脈瘤治療の世界市場規模は2025年に13億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.37%で、2030年には18億米ドルに達すると予測されます。

低侵襲治療の採用加速、肥満に関連した静脈疾患の増加、保険適用範囲の拡大などが患者の需要を後押ししています。北米が地域別で最大の貢献国であることに変わりはないが、アジア太平洋における積極的な設備増強は、世界的な収益分配を再構築する手術件数の増加を示唆しています。ボストン・サイエンティフィックが2024年にシルクロード・メディカルを買収したことに代表されるように、医療技術をリードする企業によるポートフォリオの多様化が進んでおり、これは包括的な血管ソリューションへのシフトを明確に示しています。静脈内治療に対する医師の嗜好の高まりは、従来の外科手術に取って代わりつつあり、静脈専門クリニックは拡大する外来患者を取り込むために遠隔医療トリアージを活用しています。

世界の下肢静脈瘤治療市場の動向と洞察

低侵襲手術への嗜好の高まり

患者は、回復期間を短縮し、傷跡を最小限に抑える外来ソリューションをますます選ぶようになっています。静脈内焼灼術、シアノアクリレート閉鎖術、泡沫硬化療法は、合併症が少なく開腹手術に匹敵する臨床効果を提供し、現在静脈瘤治療市場を独占しています。VenaSealは94.6%の5年閉鎖率を達成し、すぐに活動復帰が可能で、カテーテルベースのシステムの競合優位性を示しています。このシフトは静脈ストリッピング術の引退を加速させ、オフィスベースのワークフローに適合する高周波ジェネレーター、エンドレーザーコンソール、NTNT技術に資本を振り向けています。機器ポートフォリオが拡大するにつれ、技術リーダーは再発率の低下や麻酔要件の簡素化を通じて差別化を図っています。患者の利便性を重視した製品ポジショニングは、自費診療と保険診療のチャネルで共鳴するマーケティングの柱となっています。

肥満による慢性静脈不全

肥満の増加は静脈性高血圧の増加と相関し、インターベンション治療への需要を高めています。体重過多の人は静脈弁の機能が損なわれるため、静脈瘤の病理学的リスクが1.5倍高くなります。BMIが高めの女性はQOLスコアが低く、疼痛指標が高いため、医療従事者は疾患経過の早い段階で決定的な処置を勧めるようになります。この人口動向は、圧迫療法、切除装置、経過観察診断の必要性を増幅し、静脈瘤治療市場を拡大します。機器メーカーは、より大口径のカテーテルや、多様な静脈径に対応できるよう改良された送達システムで対応しています。減量を奨励する公衆衛生上のイニシアチブは、介護者の意識と紹介パターンを改善することにより、間接的に手術件数を支えています。

高額な自己負担費用

純粋に美容的と見なされる処置は保険適用外となることが多く、患者は複数回の施術と付随する画像診断の医療費を自己負担せざるを得ないです。ペイヤーネットワークがまだ未熟な新興市場では、このピンチはより深刻であり、高級カテーテルや特殊接着剤の浸透を妨げています。治療提供者は、柔軟な支払いプランを提供したり、両側治療を一括して行うことで1脚あたりのコストを削減することで対応しているが、価格に対する敏感さは依然として続いています。このような制約は、一部の患者を圧迫のみの管理に向かわせ、低所得層における普及曲線を鈍らせています。そのため、機器メーカーは、コストに制約のある地域の診療所に対応するため、モジュール式の価格設定で簡素化されたRFコンソールを設計しています。

セグメント分析

硬化療法は2024年の売上高の68.70%を占め、小径血管やクモ状静脈に対するその汎用性を反映しています。しかし、静脈内焼灼療法は7.13%のCAGRを記録しており、予測期間中、静脈瘤治療市場への寄与を高めています。この手技の成功は、介入から5年後に91.9%の閉鎖と94.9%の逆流防止を達成したClosureFastのような機器によるものです。臨床が更新されるたびに、支払者は結紮術やストリッピング術に代わってアブレーションを第一選択とすることに納得するようになっています。

現在では、ClariVein MOCAのような、機械的攪拌と硬化剤投与を組み合わせた非熱的、非噴気性のシステムが技術的な中心となっています。シアノアクリレート系接着剤による閉鎖は、温暖な気候下でのコンプライアンスに不可欠な処置後のストッキングの必要性をなくすことで、患者の満足度をさらに高めています。これらの技術革新により、麻酔時間が短縮され、同じ部屋での施術が可能になります。その結果、静脈瘤治療市場では、カテーテルを用いた治療へのウェイトが引き続き高まると予想されます。

アブレーション・プラットフォームは2024年の売上高の46.80%を占め、RFおよびレーザーコンソールの優位性を強調しています。しかし、付属品と圧迫製品は年間6.57%成長しており、これらは治療前後の成功を支えています。段階的ストッキングは、症状緩和と潰瘍予防のためにAmerican Venous Forumが推奨する保存療法と切除後予防の主力製品であり続けています。

特許取得済みのMicrofoam UDSS技術を用いたVarithenaに代表されるフォームインジェクションキットは、手作業による混合工程を省き、すぐに使える製剤でこの分野を強化しています。超音波プローブ、ディスポーザブルイントロデューサー、光ファイバーガイドは、正確な静脈アクセスと熱制御を確実にすることで、アクセサリーの需要を満たしています。したがって、コンソールのマージンが縮小しても、補助的な収益源を通じて静脈瘤治療の市場規模は拡大します。製造ロードマップでは、トレーニングや在庫追跡を合理化するために、人間工学に基づいたハンドル、使い捨てロック式シリンジ、色分けされたカテーテルセットが重視されています。

地域分析

北米は2024年に43.20%の売上シェアを維持したが、これは高度な画像診断インフラ、高い認知度、保存的治療に失敗した後に静脈内焼灼療法を保険適用する有利なメディケア政策に支えられています。病院チェーンは外来患者用スイートを拡大し、ペイヤーバンドルは臨床医が1回の来院で両足を予定することを可能にし、効率に報いています。ボストン・サイエンティフィック社のFARAPULSE Pulsed Field Ablation Systemの発売により、地域別売上高は前年比13.8%増となり、技術に対する旺盛な意欲が示されました。

欧州は、ドイツ、英国、フランスの強力な公的制度に後押しされ、エビデンスに裏打ちされた機器を迅速に導入しました。この地域はNTNTアプローチを受け入れており、規制が明確であるため、市販後のサーベイランスで安全性が確認されれば、迅速な展開が可能です。RF法とレーザー法との間の競争は、償還が同等であるため、BDのデュアルヒーティングカテーテルのような反復的なアップグレードに拍車がかかります。南欧諸国は、財政予算に関連した遅れを伴う採用パターンを反映しているが、美容への高い期待から患者の需要は安定しています。

アジア太平洋は、日本、中国、インドの生産能力拡大が牽引し、CAGR最速の6.34%を記録します。日本の厳格なクレデンシャル制度はレーザーの導入を遅らせるが、トレーニング・シミュレーターやe-クレデンシャル・プラットフォームの技術革新を刺激します。中国では2024年にFARAPULSEが承認され、都市部の外来患者チェーンが拡大すれば静脈瘤治療市場規模を拡大できる人口基盤が生まれました。インドでは民間保険の急速な普及と中間所得層の所得増が相まって、医療機器の輸入に拍車がかかります。オーストラリアと韓国は、クリニックが旧式のダイオード・レーザーからRFジェネレーターへの更新サイクルを着実に維持しています。GCC諸国を中心とする中東では、富裕層の患者が圧迫のない回復を重視するため、高級シアノアクリレートシステムが採用されています。サハラ以南のアフリカでは、硬化剤にまつわるサプライチェーンの不安定性により、公立病院での導入が抑制されているが、南アフリカの私立センターでは、そこそこの導入が維持されています。南米はブラジルとアルゼンチンが牽引役となり、民間保険の拡大に伴い手術件数が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術への関心の高まり

- 肥満による慢性静脈不全の増加

- 米国における静脈内熱凝固術に対するメディケアの償還拡大

- 遠隔コンサルテーションによるトリアージで早期紹介を促進

- 欧州全域でNTNT*技術を導入するオフィスベースの静脈クリニックが急増

- 中東の私立病院におけるシアノアクリレート系接着閉鎖システムの急速な普及

- 市場抑制要因

- 自己負担額が高め

- 安全上の懸念

- サハラ以南の公立病院における硬化薬の在庫切れ

- レーザーアブレーションの資格認定に関する厳格な規則が日本における導入を遅らせている

- サプライチェーン分析

- 規制と技術の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測-価値

- 治療の種類別

- 静脈内アブレーション

- 高周波(RFA)

- レーザー(EVLA)

- メカノケミカル(MOCA)

- シアノアクリレートクロージャー

- 硬化療法

- 液体

- フォーム

- 外科的結紮術とストリッピング術

- その他

- 静脈内アブレーション

- 製品別

- アブレーションデバイス

- RFAジェネレータとカテーテル

- レーザーコンソールとファイバー

- 非熱閉鎖システム

- 硬化療法注射キット

- サポートデバイスとアクセサリ

- アブレーションデバイス

- エンドユーザー別

- 病院

- 専門静脈センター

- その他

- 静脈の種類別

- 大伏在静脈

- 小伏在静脈

- 穿通枝と副静脈

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- AngioDynamics Inc.

- Boston Scientific Corp.

- biolitec AG

- Lumenis Ltd.

- Teleflex Incorporated

- Venclose Inc.

- VVT Medical Ltd.

- Merit Medical Systems Inc.

- LeMaitre Vascular Inc.

- Theraclion SA

- F Care Systems

- Dornier MedTech

- Eufoton Srl

- Candela Medical(Syneron Medical Ltd)

- Quanta System

- Won Tech Co. Ltd