|

市場調査レポート

商品コード

1848326

血管閉鎖装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Vascular Closure Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 血管閉鎖装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月18日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

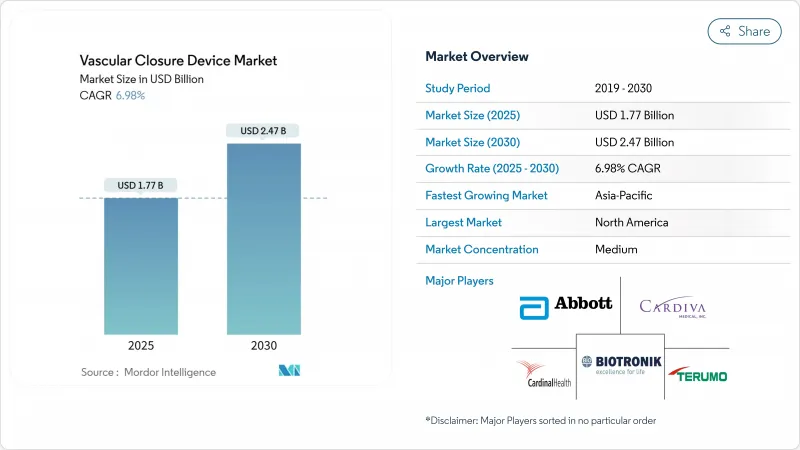

血管閉鎖装置の市場規模は2025年に17億7,000万米ドル、2030年には24億7,000万米ドルに達すると予測され、期間中のCAGRは6.98%を記録します。

経カテーテル大動脈弁置換術(TAVR)、血管内動脈瘤修復術(EVAR)、神経インターベンション、複雑な末梢症例における手技の複雑化は、血管閉鎖を現代の血管内治療における不可欠なステップとして位置付けています。25Frまでの大口径アクセス部位では予測可能な止血が要求され、また、当日退院では迅速な移動が要求されるため、購入者の嗜好は手動の圧迫から離れつつあります。外来患者数の増加、高リスクの高齢患者に対する低侵襲治療の採用、外来治療に対する償還の拡大は、デバイスベースの閉鎖のビジネスケースを強化しています。技術革新の勢いが最も強いのは、生体吸収性材料と大口径インプラントのデザインであり、これにより展開時間が短縮され、術者のばらつきが解消されます。同時に、橈骨に特化した圧迫バンドは、大腿骨から橈骨ルートへの手技的移行に対応し、血管閉鎖器具市場が停滞することなく進化し続けることを保証しています。

世界の血管閉鎖装置市場の動向と洞察

カテーテル関連手技の増加

経皮的冠動脈インターベンション、心臓の構造修復、複雑な末梢血行再建術の適応が拡大するにつれて、手技数は増加しています。アボット社は、血管閉鎖製品が2025年第1四半期の医療機器売上高成長率12.5%の主要因であることを確認しました。機械的血栓除去術や高シース電気生理学的治療では、患者一人当たり複数の穿刺部位が必要となるため、術者はさまざまなサイズの血管を安定した治療成績で管理できる閉鎖システムを求めています。AMBULATEのような臨床試験では、手作業による圧迫をVASCADE MVPシステムに置き換えた場合、歩行までの時間が54%短縮されたことが実証され、ワークフローの改善が強調されています。これらの力学を総合すると、手技件数の増加が血管閉鎖装置市場の持続的な触媒となります。

低侵襲治療への嗜好の高まり

病院や外来センターでは、在院日数の短縮、感染リスクの低減、患者の満足度向上のため、低侵襲治療が好まれています。心臓リズム学会と米国心臓病学会は、確実な静脈止血が達成された場合、心筋内アブレーション後の即日退院を推奨しており、閉鎖術の性能はスループットと直接結びついています。テルモの心臓・血管カンパニーの収益が15.6%急増したのは、このマクロシフトに沿ったものであり、堅牢な閉鎖ツールがいかにカテーテルベースの治療の採用を加速するかを示しています。画像診断ナビゲーションの向上は、小さな穿刺で治療可能な病変の範囲をさらに広げ、アクセスを迅速かつ予測可能に封鎖する血管閉鎖装置市場のソリューションへの依存度を高めています。

手動圧迫と比較した先進VCDの高コスト

閉鎖装置1台の価格は200~250米ドルであることが多いが、手動圧迫の材料費はごくわずかです。高所得のシステムは、スタッフの時間節約によって支出を正当化しているが、新興市場の多くは、予算を抑制するために依然として手作業による圧迫に頼っています。バリュー・ベースの購買は徐々にトータル・エピソード・エコノミーに移行しつつあるが、資本不足のため、特にカテーテルの数量が今まさに拡大しつつある地域では、価格に対する感度が高いです。メーカー各社は、段階的な製品ラインアップや、看護時間の短縮や入院期間の短縮を強調した的を絞った償還申請書類で対応しています。

セグメント分析

2024年の血管閉鎖器具市場の54.34%をアクティブ近似器が占めています。このリーダーシップは、縫合糸を介するかクリップベースのメカニズムが動脈切開を即座にロックし、抗凝固療法を受けた患者や大口径の患者が数時間以内に歩行できるようにすることに由来します。アボット社のPerclose ProGlideは、複数のハイシース試験で100%の手技成功を収めており、このカテゴリーの強さを示しています。病院は、特に手技中の抗凝固療法が必須である場合に、これらの器具が提供する決定論的閉鎖を高く評価しています。

パッシブ型近似器はベースが小さいが、2030年までのCAGRは8.45%で成長する見込みです。Haemonetics社のVASCADE MVPのようなプラグ、パッチ、シーラントシステムは、展開がワンプッシュに短縮され、透視とオペレーターの疲労を軽減します。AMBULATEの研究では、アンビュレーションに要する時間が54%短縮されたことが確認され、外来患者プログラムにとって有益なワークフローが示されました。簡素化された手技はトレーニングの障壁を低くし、中規模施設での採用を増加させる。規制当局の圧力により同日退院が好まれる中、受動的近似器は血管閉鎖器具市場への貢献を拡大する立場にあります。

コラーゲンプラグは2024年に51.23%のシェアを維持し、30年にわたる臨床的な親しみを反映しています。テルモのAngio-Seal VIPは、コラーゲンスポンジ、ポリマーアンカー、縫合糸で構成され、いずれも90日以内に吸収されるため、血管の治癒が予測できます。医師はコラーゲンのトロンビンが豊富なマトリックスを高く評価しており、特に抗凝固療法を受けている患者において血栓形成を促進します。

ポリグリコール酸、ポリエチレングリコール、または独自のポリマーから作られた縫合糸とフィラメント・デバイスは、CAGR 8.95%で進歩しています。Vivasure社のPerQseal Eliteは完全に生体吸収性で、14~22FrのTAVRシース用に設計されており、異物の滞留や画像アーチファクトを排除しています。ポリマーの技術革新により分解速度が調整され、永久インプラントを使用せずに大口径の安全性を確保できます。クリップベースの金属製システムは、X線不透過性マーカーが追跡画像診断に役立つ症例向けのニッチシステムです。素材の多様化により、血管閉鎖器具市場における競合他社との差別化が強化されています。

地域分析

北米が42.67%のシェアを占め、血管閉鎖器具市場の最大地域構成国となっています。一人当たりの施術率の高さ、早期の技術導入、強固な償還の枠組みがリーダーシップを支えています。FDAは2024年にコーディスのMYNX CONTROL静脈VCDを510(k)認可しており、この地域が次世代システムの主要ゲートウェイとしての役割を担っていることを強調しています。リコールにもかかわらず、北米は体系的なトレーニングと迅速な市販後調査により医師の信頼を維持しています。

アジア太平洋は2030年までのCAGRで最速の7.84%を記録し、医療インフラの整備、心血管治療への政府投資、狭窄性疾患や弁膜症になりやすい高齢化社会が拍車をかけています。中国の国家医療製品管理局は2023年に61件の革新的な医療機器の申請を受理しており、国内外のサプライヤーに対する規制当局の対応が加速していることを示しています。テルモの心血管系売上は2桁成長し、マイクロポート・カーディオフローのVitaFlow Liberty TAVIは2025年初頭に承認されました。医療機器のコストに敏感な傾向は変わらないが、民間保険と公的助成の拡大により、購入しやすい価格になっています。

欧州では、医療機器規制の枠組みへの移行が進む中、緩やかながらも着実な拡大を維持。テルモのAngio-Seal VIPとVivasureのPerQseal EliteがMDRのCEマークを取得したことは、メーカーの適応能力の高さを証明しています。北米大陸のセンターにおけるラジアル留置の普及率は北米より高く、大腿骨閉鎖術の症例数は減少しているが、大口径の構造的心臓留置術の症例数は増加しており、減少を補っています。南欧の経済的圧力は高価なデバイスの導入を抑制しているが、北欧のネットワークは手技の革新で補い、血管閉鎖デバイス市場を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カテーテル関連処置の増加

- 低侵襲介入への関心の高まり

- PCIと電気生理学における橈骨動脈アクセスへの移行

- 高齢化社会におけるCVD治療件数の拡大

- 大口径TAVR/EVARの拡大が次世代VCDの需要を牽引

- 外来および当日退院の払い戻しインセンティブ

- 市場抑制要因

- 高度なVCDの高コストと手動圧縮の比較

- デバイス関連の合併症と製品リコール

- 生体吸収性ポリマーの長い承認サイクル

- 低コストのラジアル圧縮バンドからの共食い

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- アクティブ近似器

- クリップベースのデバイス

- 縫合ベースデバイス

- プラグベースのデバイス

- パッシブ近似器

- 止血パッドとパッチ

- 圧縮装置

- アクティブ近似器

- 材料組成別

- コラーゲンベース

- PEG/ポリマーベース

- 縫合糸/フィラメントベース

- 金属クリップベース

- アクセスモード別

- 大腿骨アクセス

- 大口径大腿骨

- ラジアルアクセス

- その他のアクセス方法

- 処置の種類別

- インターベンショナルカーディオロジー

- 末梢血管

- 神経血管

- 構造的心臓/TAVR

- 電気生理学

- エンドユーザー別

- 病院

- 外来手術センター

- カテーテル検査室および外来血管センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Terumo Corporation

- Medtronic plc

- Haemonetics Corp.

- Teleflex Inc.

- Cardinal Health/Cordis

- Becton, Dickinson & Co.

- B. Braun Melsungen AG

- Biotronik SE & Co. KG

- Merit Medical Systems

- Vivasure Medical Ltd

- Cardiva Medical Inc.

- Advanced Vascular Dynamics

- Essential Medical

- InSeal Medical

- Manta(Abbott-Manta)

- Forge Medical

- Rex Medical

- Morrison Medical

- Medeon Biodesign