タンジェンシャルフローろ過:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Tangential Flow Filtration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

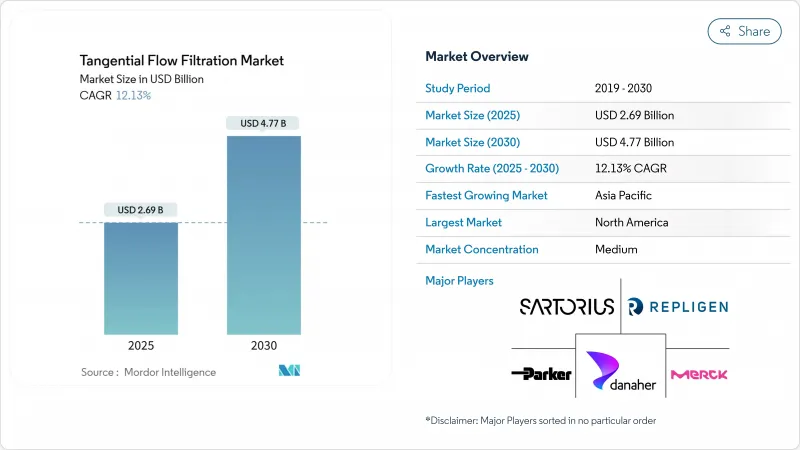

タンジェンシャルフローろ過の市場規模は2025年に26億9,000万米ドルに達し、2030年には47億7,000万米ドルに達し、CAGR12.13%で拡大する見通しです。

プロセス強化型連続バイオ製造ラインへの持続的投資、遺伝子治療プラントの急速なスケールアップ、シングルユース装置への加速的シフトが、この2桁の拡大を支えています。アジアの開発受託機関は、大規模なグリーンフィールドプラントを稼働させており、一方、北米と欧州の既存メーカーは、クリーンルームのスペースを拡張することなく処理能力を高めるために、レガシー施設を改修しています。インライン分析とろ過スキッドとの継続的な統合は、プロセス開発サイクルを短縮し、故障率を低下させ、エンドユーザーを完全に統合されたシステムパッケージに押し上げます。同時に、GMPグレードの膜におけるサプライチェーンの摩擦や、プラスチック廃棄物に関する規制の強化により、ベンダーは材料の革新やリサイクルプログラムに注力しています。

世界のタンジェンシャルフローろ過市場の動向と洞察

シングルユースシステムが交換時間を短縮

タンジェンシャルフローろ過のシングルユースシステムは、これまで多品種生産施設に限られていた4~8時間の洗浄バリデーションウィンドウをなくし、開発段階の生産性を27%向上させました。従来のモノクローナル抗体工場だけでなく、細胞治療や遺伝子治療にも採用されるようになりました。無菌性が保証され、バリデーションファイルがよりスリムになるため、規制当局はますます使い捨てアセンブリーへの指導を強めており、これは最近のFDA施設査察動向にも反映されています。しかし、持続可能性についての議論は激化しています。ライフサイクル評価が購買決定に反映されるようになり、サプライヤーは生分解性膜やクローズドループのプラスチック再生スキームの開発に拍車をかけています。

連続バイオプロセスの採用拡大

連続バイオプロセスは、タンジェンシャルフローろ過を、数週間にわたり定常生産を維持する常時オンラインオペレーションとして位置づけ直し、典型的な設備占有面積を50~70%削減すると同時に、ロット間の品質ばらつきを抑制します。1億個/mLを超える灌流培養には、強固な細胞保持モジュールが必要です。これは、滞留時間の短縮がベクターの分解を抑制するため、遺伝子治療メーカーに強く支持されている機能です。デジタルツインモデリングは、Samsung Biologics社のパイロットラインで実証されたように、フラックス、せん断、膜貫通圧をリアルタイムで微調整できるようになりました。

せん断に敏感なモダリティはフラックス速度を制限する

ウイルスベクターのような複雑な生物製剤は高いせん断力に耐えることができないため、オペレーターはモノクローナル抗体の標準よりも50-75%低いスループットレベルでフィルターを運転せざるを得ないです。ストレスポイントを減少させる表面改質膜を使用しても、コア物理学により、キャプシド破裂のリスクなしにフローを加速する能力が制限されるため、サイクル時間が長くなり、設備容量が圧迫されます。

セグメント分析

2024年のタンジェンシャルフローろ過市場シェアはシステムが46.34%を占め、ポンプ、コントローラー、リアルタイムセンサーを1つのバリデーションエンベロープで結合したターンキーアセンブリに対するユーザーの嗜好を反映しています。多国籍企業では、データ整合性と自動化の義務化に合わせて、設置されたスキッドを定期的にアップグレードしているため、需要は引き続き堅調です。これと並行して、メンブレンフィルターに割り当てられたタンジェンシャルフローろ過の市場規模は、シングルユースプログラムがキャンペーンごとに新しいカセットを必要とするため、2030年まで14.67%のCAGRで上昇しています。使い捨てメンブレンフィルターは、クロスコンタミネーションリスクが許容されにくく、交換速度に価値がある遺伝子治療室で特に急拡大しています。

プレコンディショナー、フローパスセンサー、使い捨て導電性プローブなどのアクセサリー類は、最も小額のセグメントでありながら、一桁台半ばの着実な成長を記録しています。サプライヤーはこれらのアドオンをサービス契約とバンドルし、ハードウェア以外の収益を拡大しています。リプリゲンが最近発売したSoloVPE Plusシステムは、濃度テストを70%短縮し、自動化されたフィルター制御ループにフィードバックする、統合された分析への推進を例証しています。ハードウェアとアナリティクスのこの融合は、ユーザーにバッチ失敗のリスクを減らす一方で、ベンダーに高いマージンをもたらします。

限外ろ過は、古典的な生物製剤の緩衝液交換と濃縮工程に定着していることから、2024年には57.53%の売上を維持します。とはいえ、精密ろ過は2030年までCAGR 14.83%で拡大すると予測されており、これは細胞保持の厳しいカットオフに依存する高細胞密度の灌流培養に後押しされています。したがって、精密ろ過モジュールに割り当てられるタンジェンシャルフローろ過市場規模は、マクロスケールの数値よりも急速に成長しており、破片除去のために正確な孔分布を必要とするウイルスベクター施設によって刺激されています。

ポリマー化学におけるブレークスルー、特にポリエーテルスルホンブレンドと再生セルロースコーティングは、長時間の灌流運転中のフラックス安定性と耐ファウリング性を高めています。また、新しい生物学的製剤のせん断感受性の特徴である、高い逆浸透液選択性と低い膜透過圧を組み合わせたグラジエントポア構造にも革新的なアーキテクチャが現れています。逆浸透とナノろ過は依然としてニッチで、主にユーティリティ用水の研磨を扱っており、そのシェアが予測期間中に大きく伸びることはなさそうです。

地域分析

北米は、高度な研究開発クラスター、明確なFDAのバリデーションパスウェイ、ワクチン、抗体、ウイルスベクター全般にわたる豊富な導入能力に支えられ、タンジェンシャルフローろ過市場の2024年売上高の39.62%を創出しました。サーモフィッシャーサイエンティフィックによるソルベンタムの精製事業の41億米ドルでの買収などの合併は、この地域が技術統合の重力の中心地としての役割を担っていることを裏付けています。しかし、人材不足と原材料のリードタイムの高騰が続いているため、サプライチェーンを2大陸に分けることを検討しているメーカーもあります。

アジア太平洋地域の2030年までのCAGRは13.56%で、世界で最も急速に拡大する見込みです。サムスン・バイオロジックスの60億米ドルの「プラント5」建設やロッテ・バイオロジックスの33億米ドルのグリーンフィールド複合施設を含むいくつかの主要プロジェクトは、大容量のろ過スキッドに対する地元の需要を高めています。WuXi BiologicsやChime Biologicsのような中国のCDMOも同様に、ウイルスベクター・スイートの規模を拡大し、受注残高をさらに増やしています。有利な税制優遇措置、比較的低い人件費、ポリマー樹脂の輸送ルートの短さなどが、この地域の競争力を高めているが、知財と規制の調整という課題が残っているため、一部の多国籍スポンサーの取り込みは緩やかです。

欧州は、強固な医薬品基盤と、水の再利用と生分解性フィルターエレメントを奨励する厳しい環境法令により、1桁台半ばの安定した成長を享受しています。ブレグジット(EU離脱)関連の国境を越えた摩擦やエネルギー価格の高騰は操業コストを押し上げるが、同時に消費電力1キロワット当たりにより多くの製品を絞り出す連続処理のケースを後押ししています。中東・アフリカと南米は、まだ始まったばかりではあるが、成長が期待できる地域です。両地域は、政府のライフサイエンス助成金プログラムの恩恵を受けているが、成熟市場に見られるような、サプライヤーや人材のエコシステムがまだ整っていないです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 使い捨てシステムで切り替え時間を大幅に短縮

- 常用バイオプロセスの採用拡大

- 遺伝子治療ベクター用ハイスループットスクリーニングカセット

- バイオ医薬品における高細胞密度灌流への移行

- 新興アジアにおけるCAPEX低位CDMO建設

- ESG主導の水リサイクル義務

- 市場抑制要因

- せん断感受性モダリティはフラックス率を制限する

- GMPグレード中空糸の供給不足

- プロセス自動化導入における学習曲線リスク

- 使い捨てプラスチックに関する輸出管理規則

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- システム

- 使い捨てタンジェンシャルフローろ過システム

- 再利用可能なタンジェンシャルフローろ過システム

- メンブレンフィルター

- ポリエーテルスルホン

- 再生セルロース

- その他の膜

- アクセサリー

- システム

- 技術別

- 限外濾過

- 精密濾過

- 逆浸透/ナノろ過

- 用途別

- ワクチンとmAb

- 細胞・遺伝子治療ベクター

- 血漿由来タンパク質

- その他の用途

- エンドユーザー別

- バイオ医薬品メーカー

- 契約開発製造組織(CDMO)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Danaher Corporation

- Merck KGaA

- Sartorius AG

- Repligen Corp.

- Parker Hannifin Corporation

- Alfa Laval

- Andritz Group

- Meissner Filtration

- Sterlitech Corp.

- Solaris Biotechnology

- Thermo Fisher Scientific

- 3M Company

- Cytiva

- GE HealthCare

- Asahi Kasei

- Koch Membrane Systems

- Donaldson Company

- Miltenyi Biotec

- Graver Technologies

- Cobetter Filtration

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日